供需基本面:新增產能終有限,堅持供給收縮的長期邏輯

行業供需格局根本性扭轉非朝夕之功,行業在過去一年已經從谷底走出,魏橋、信發、新疆嘉潤等企業約 420 萬噸的違規產能被關停是實實在在的利好。

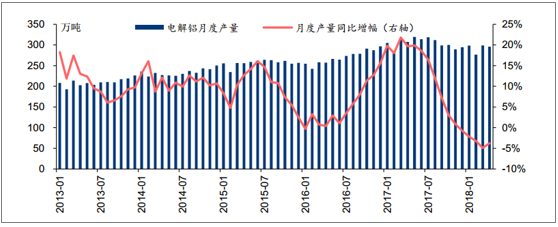

2017 年中期由于市場對鋁供給側改革預期偏高, 鋁價快速上漲, 但彼時電解鋁月度產量正處于近幾年的峰值水平, 較大的供給壓力與市場對鋁價高預期有所背離。但去年下半年 產能續關停后, 2017 年 7 月至今電解鋁月度產量同比增速出現顯著下滑,甚至轉負。如果去年行情主要是受高預期所驅動, 今年電解鋁有所不同,正在處于供需基本面實質性轉好的開始階段。

月度電解鋁產量及同比增幅

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國高純鋁行業市場需求預測及投資前景分析報告》

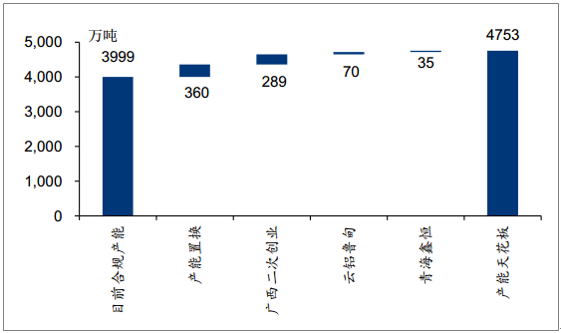

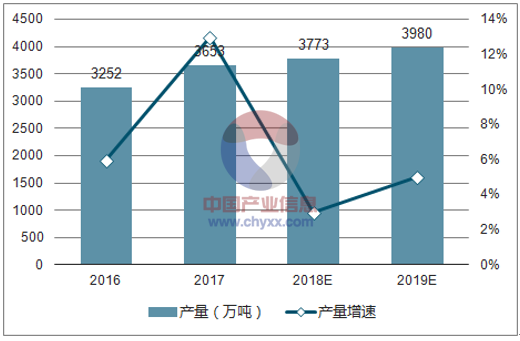

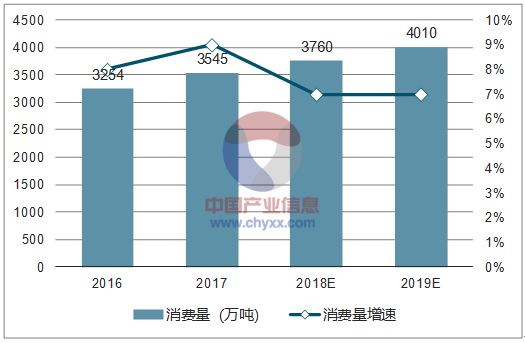

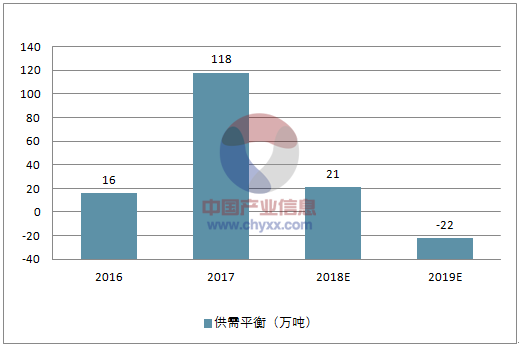

從中長期看,電解鋁供給收縮的邏輯沒有改變。在當前政策環境下,無序產能擴張已被嚴格禁止。 政策不變的情況下,我國未來行業產能的增量只有(1) 2011 年至今淘汰的落后產能進行置換,此部分截至 2018 年 5 月中旬的指標總量為 522 萬噸,已投產 162萬噸,未來最大增量為 360 萬噸;(2)廣西二次創業項目,政府規劃遠景產能 480 萬噸,目前已投產 191 萬噸,未來最大增量為 289 萬噸;(3)云南昭通魯甸地震抗震救災特批項目 70 萬噸;(4)青海鑫恒批復時間較早、一直未投產的 35 萬噸項目。截至 5 月中旬,全國合規產能 3999 萬噸,以上面數字計算, 在政策不放松的前提下,未來我國電解鋁行業產能天花板為 4753 萬噸,達到產能天花板預計還需 4-5 年時間。從目前情況上看,新增產能的釋放速度并不高。2018 年我國預計新增產能 313 萬噸, 年末合規產能有望達到 4287 萬噸,同比增長 7.0%。 但考慮到一季度僅投產 33 萬噸,以及各個項目的建設進度,全年產量預計增加在 120 萬噸左右,達到 3773萬噸,同比增加 3.3%。而需求端, 2017 年我國電解鋁消費量為 3545萬噸,同比增長 8.94%, 2018 年按照 6%的保守需求增速估計,全年增加的需求量也在210 萬噸以上,單年供需平衡將向偏緊的方向移動超過 90 萬噸,今年供需狀況有望得到顯著改善,供需平衡有望從過剩 118 萬噸下降至過剩 21 萬噸。再向后看, 2019 年及以后由于產能天花板已被鎖死,每年新增產量仍難以超過需求,電解鋁有望迎來長期利好。

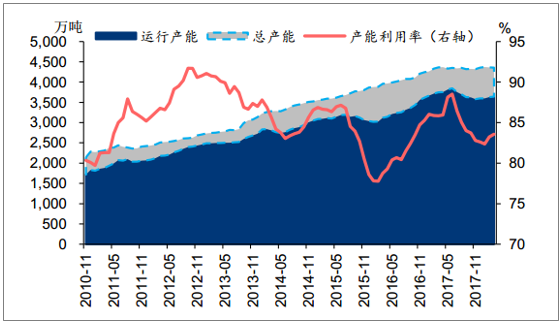

電解鋁總產能(含違規產能)及運行產能

資料來源:公開資料整理

政策不放松的情況下,未來我國電解鋁產能天花板測算

資料來源:公開資料整理

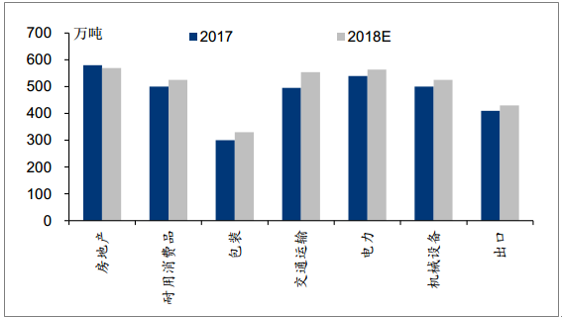

2017-18 年重點下游領域鋁消費量及其預測

資料來源:公開資料整理

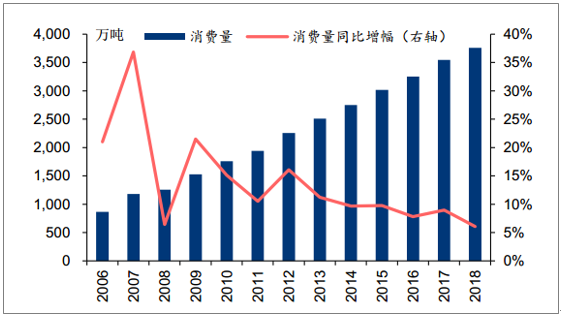

歷年電解鋁消費量

資料來源:公開資料整理

2016-2019年中國電解鋁產量及增速預測

資料來源:公開資料整理

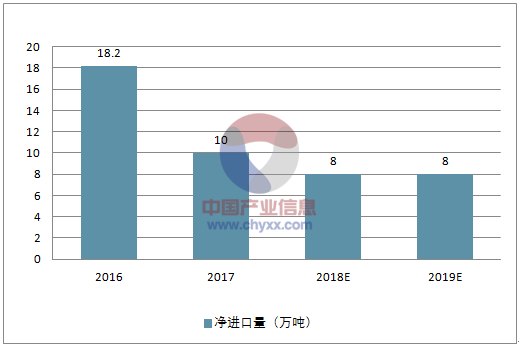

2016-2019年中國電解鋁凈進口量預測

資料來源:公開資料整理

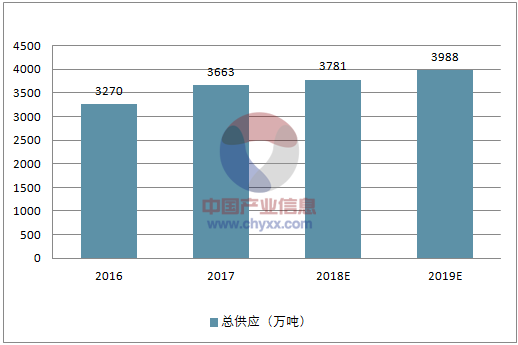

2016-2019年中國電解鋁總供應情況及預測

資料來源:公開資料整理

2016-2019年中國電解鋁消費量及增速預測

資料來源:公開資料整理

2016-2019年中國電解鋁年度供需平衡情況及預測

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋁產業競爭現狀及市場分析預測報告

《2021-2027年中國鋁產業競爭現狀及市場分析預測報告》共十五章,包含鋁行業投資環境分析,鋁行業投資機會與風險,鋁行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢