一、有色金屬行業發展現狀分析

1、內憂外患堅守供給側改革, 供給需求均受限

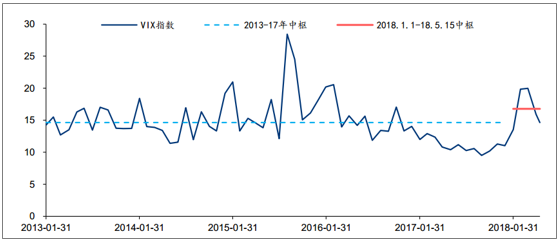

2018 年 1-5 月, 貿易摩擦成為全球憂慮的重要原因;VIX 恐慌指數相比近五年(2013-2017年) 的均值 14.64, 明顯有所上升(中樞移至 16.78), 并且在 2 月美股大跌和 4 月中美貿易摩擦期間, 分別沖高至 19.85 和 15.93。2018 和 2019 全球 GDP 增速均為 3.9%, 高于 2017 年的 3.8%; 但在上調了歐美等主要經濟體 2018 年的經濟增速的同時, 但也表達了對全球貿易摩擦、 老齡化和貨幣政策收緊導致全球經濟放緩的憂慮

2013-2018.5.15 期間 VIX 指數

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國有色金屬市場深度評估及未來發展趨勢報告》

2、國內采選固定資本支出仍負增長, 供給難釋放

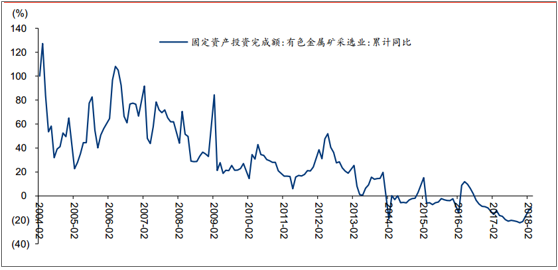

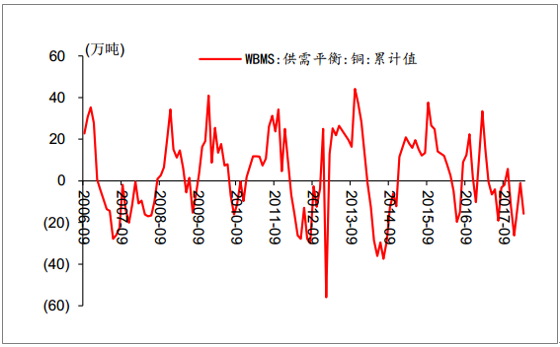

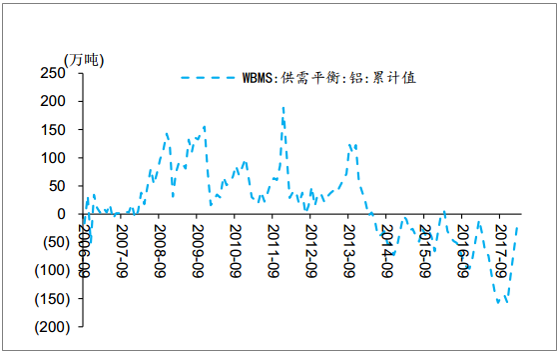

有色金屬價格于 2015 年開始上漲, 但受限于環保和安全等常態化監察以及有色企業盈利修復的周期性,礦采行業的資本支出自 2014 年以來多數時間內仍為負增長, 2017-2018.2年甚至出現持續負增長, 一定程度上限制了國內礦選產能的擴張; 此外發現 WBMS針對基本金屬供需平衡的統計中, 2016 年后基本金屬整體上已呈現供不應求格局,持續性顯著優于歷史周期。

2004.2-2018.3 國內有色礦采固定資產支出累計同比

資料來源:公開資料整理

WBMS 銅供需平衡月累計值

資料來源:公開資料整理

WBMS 鋁供需平衡月累計值

資料來源:公開資料整理

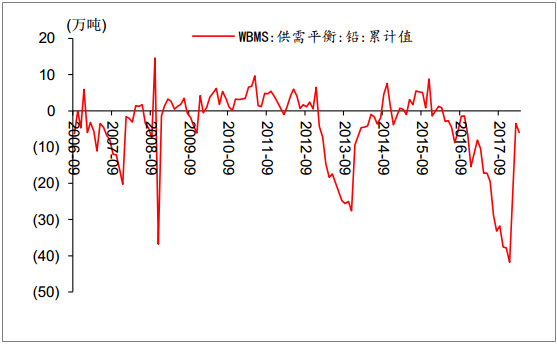

WBMS 鉛供需平衡月累計值

資料來源:公開資料整理

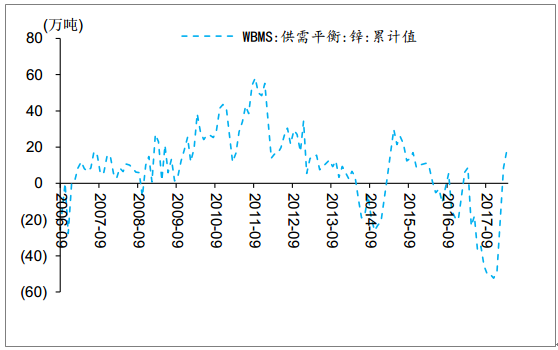

WBMS 鋅供需平衡月累計值

資料來源:公開資料整理

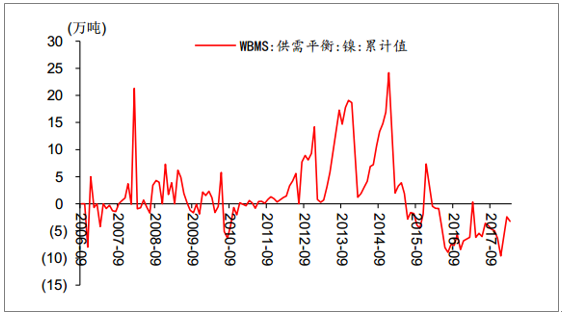

WBMS 鎳供需平衡月累計值

資料來源:公開資料整理

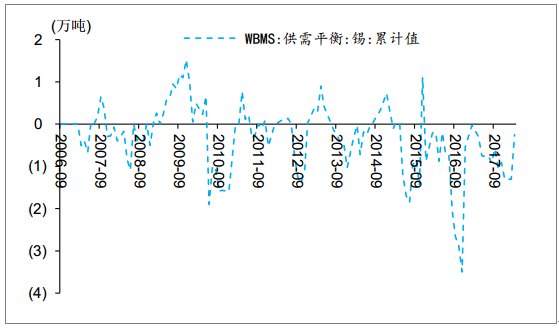

WBMS 錫供需平衡月累計值

資料來源:公開資料整理

二、有色金屬行業發展趨勢分析

據預測,主要有色品種供需格局判斷如下:

1. 2018 供給過剩:鋰, 但由于優質資源仍然有限,且中游電池產能較快擴張形成緩沖,

2. 2018 供不應求,未來 1 年存在切換至供給過剩的可能性:鉛鋅、鈷

3. 2018 供不應求,未來 1 年預計供不應求延續:鋯、錫

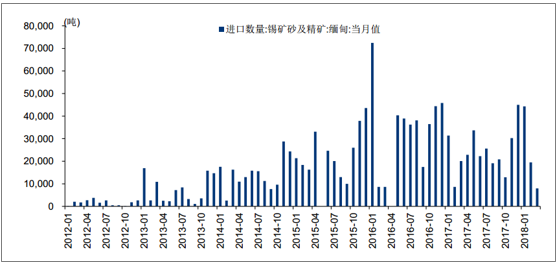

1、錫:緬甸地區供應收縮下,行業供需格局有望持續改善

國內錫礦產出受到環保限制,海外緬甸等主要生產國庫存持續消化, 2018-2020 年產量有望出現明顯收縮。17 年全球錫的供應缺口約 3000 噸, 18 年短缺量約為 7000 噸,未來一年供不應求預計延續。

2、供應:緬甸產出為主要擾動因素, 18 年內產量有望明顯下滑

緬甸礦是國內冶煉廠重要的原料來源,該地區礦產量從 2012 年到 16 年實現較大的增長,也是影響行業供應的重要因素。17 年開始緬甸當地的礦山開采出現了比較明顯的減少,并且隨著當地的開采活動進入低海拔地區之后,礦山的品位下降幅度比較大。 隨著緬甸地區產量的收縮, 國內的錫行業供需有望出現明顯改善。

國內進口緬甸地區錫精礦月度數據

資料來源:公開資料整理

3、需求: 焊料應用為主,預計消費水平穩定

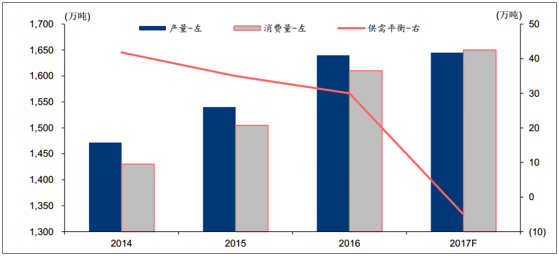

17 年全球錫錠的消費量估計是 35.5 萬噸左右,其中, 焊料領域占50%左右,錫化工占到 15%左右,鉛酸蓄電池和馬口鐵中分別占比約為 10%。國內消費中, 焊料應用的占比更大, 17 年比例約為 60%。由于焊料和化工領域的應用都已經較為成熟,從整體來看,預計 18-20 年全球錫消費的水平比較穩定。4. 2018 供給過剩或緊平衡逐步切換至供不應求:銅、鋁

2018年中國銅業供應收縮下,慢牛行情有望持續。

預計 2018-2020 年間銅將出現供需緊平衡。 短期擾動因素包括罷工, 中長期擾動因素包括品位下降程度、礦山投產進度和廢銅政策執行情況。2018 年到 2021年,全球銅礦山產量 CAGR 為 0.85%;再生銅受限于國內進口政策, 處理量難有增加。2018- 2021 年間全球精煉銅需求, CAGR 將保持在 1.7%的水平。 建議關注具備銅礦產能增量的企業,盈利能力有望受益于供需改善。

全銅精礦供需平衡

資料來源:公開資料整理

具體來看, 銅礦供應受到諸多干擾因素,如罷工、 品位下降等。 2005年全球銅的原礦平均品位約 0.75%,到 2017 年平均品位降至約 0.6%。針對罷工, 2018 年將有近 40 家礦山面臨薪資談判。風險主要集中在智利與秘魯兩大銅礦生產國,涉及了超過 500 萬噸的銅礦供應,其中風險最大的依舊是世界第一大礦 Escondida(2017 年的罷工導致損失近 21 萬噸的銅礦產出),其勞資協商的最后期限是 2018 年 6月末。

廢銅方面,今年廢雜銅的回收利用量比去年要降 10-20 萬噸左右,全年預計廢銅總供應量將出現下滑。廢銅政策落地后對于 18 年的進口影響量達到 20-30萬噸;國內回收會有一定的增長,增幅在 10 萬噸左右。2017 年中國進口廢銅實物量為 355.76 萬噸,金屬量 150 萬噸。同時國內合計再生銅總量達 781.89 萬噸,金屬量大約為 339.95 萬噸; 17 年進口廢銅金屬量占國內合計再生銅金屬量約 44%。5. 2018 供需平衡,但是成本可能逐步推升價格上升:鎳

6. 2018 已經出現供不應求,但是庫存壓制明顯, 庫存去化是關鍵:稀土、 鎢 預計鉛鋅價格 18 年內維持高位,量為價先。錫 2018 年有望出現供不應求,未來可能 1 年預計供不應求延續,存在價格持續上漲、量價齊升的可能;銅和鋁 2018 年供給過剩或緊平衡有望逐步切換至供不應求,預計價格盤整后有望持續上漲。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告

《2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年常用有色金屬行業投資機會與風險,常用有色金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢