1、 戶用式光伏呈井噴式發展, 未來飛速趨勢可延續

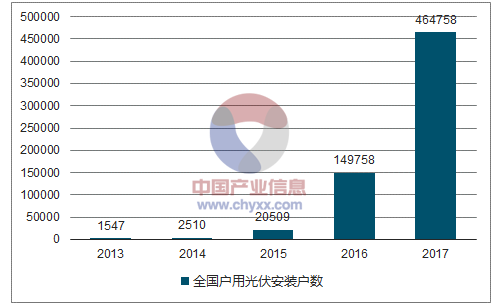

2017 年全國新增戶用光伏 46.5 萬戶,是 2016 年的 3.1 倍。 2017 年,國家電網經營區新增接入居民分布式光伏發電并網戶數 31.5 萬戶,是 2016 年新增并網戶數的 4.5 倍。新增并網容量 307.6 萬千瓦,同比增長 208%。

2013-2017 年全國戶用光伏新增戶數

數據來源:公開資料整理

戶用單套規模擴大, 已經達到 9.8kw/戶,未來有望繼續提高,直接拉動戶用裝機規模。 2017 年,國家電網經營區新增接入居民分布式光伏發電并網戶數 31.5 萬戶,是 2016 年新增并網戶數的 4.5 倍。新增并網容量 307.6 萬千瓦,同比增長 208%。 在國網范圍內, 2017年的家用光伏光伏的單套規模相對于 2016 年提高了 2.1kW,接近 10kW。家用光伏單套容量在逐年增加。

國網 2016-2017 戶用光伏安裝情況

數據來源:公開資料整理

我們認為單套規模在未來還會繼續提升,主要原因是①各種融資方式出臺,用戶初始投入資金壓力減少;②高效能組件越來越普及, 早期,大企業均不重視戶用市場。因此戶用市場采用的都是低效光伏組件,以 260W、 265W 為主。而 2017 年下半年以來,各大企業都推出了自有的戶用品牌,將一些高效組件應用的戶用領域。隆基樂葉甚至在戶用端推 300W 以上的組件;阿特斯計劃將最新的 310W 以上的產品應用的戶用端。

2、 2020 年目標 36GW,遠期目標 500GW,戶用迎來黃金發展期

我國一些省市出臺了戶用光伏的發展規劃, 其中最具代表性的就是浙江的“百萬屋頂”計劃,計劃在 2020 年全省建成家庭屋頂光伏 100 萬戶以上,總裝機容量300 萬千瓦左右。規劃制定時間是在 2016 年,但是的組件效率與現在相比有較大的差距。因此我們認為浙江 100 萬戶的裝機,平均每戶規模在 6kw 左右(考慮到有 20 萬戶的扶貧項目)。因此到 2020 年浙江省的戶用總裝機規模約在 6GW。與浙江類似出臺規劃的還有海南三亞, 印發了《三亞市推進農村家庭屋頂光伏項目建設實施方案》,力爭到 2020 年,實現 92 個村民委員會及已完成屬地化管理的農場(居)符合建設條件的居民家庭屋頂光伏發電項目建設全覆蓋。 預計總戶數在 6 萬左右,平均 5kw 每戶,總裝機規模約為 3GW。2017 年浙江省的 GDP 貢獻值為 5.1768 萬億元,占全國 GDP 總量的 6%。未來戶用式主要發展區域還是在中東部地區,經濟水平較高,用電需求較大的省份。因此我們認為到 2020 年全國戶用光伏累計裝機規模約為 6 個體量的浙江省,即 36GW。2017 年我國戶用光伏累計裝機規模約為 4GW, 2018 年預計新增裝機 6-8GW,到2020 年,戶用光伏上漲空間巨大。

我國 2017-2020 年戶用光伏裝機預測

數據來源:公開資料整理

2015 年居民分布式光伏新增并網 2 萬戶, 2016 年新增并網 15 萬戶, 2017 年新增并網戶數 46.5 萬戶,裝機容量達到 3GW,戶用光伏累計裝機規模約為 4GW。 2018 年我們認為戶用式光伏依然會飛速發展,預計安裝戶數在 60-80 萬,單戶的裝機規模平均達到 10kw,因此 2018 年戶用光伏的市場空間為 6-8GW。我國疆土遼闊,人口眾多,下面我們分別以房屋面積、戶頭數和省市規劃三個方面來測算戶用光伏的整體市場空間。 隨著高效組件進入戶用市場,單戶的裝機規模會上升,我們按照 0.1kw/平方米, 10kw/戶(扶貧項目裝機少于 10kw/戶)的假設, 進行測算。

(1)房屋面積: 2016 年我國城市房屋住宅竣工面積為 77185 萬平米、城市房屋住宅施工面積 521310 萬平米(容積率為 1.5、按照 0.1kw/平米來計算)即: 77185萬平米÷1.5×0.1kw/平米+521310 萬平米÷1.5×0.1kw/平米=400GW。2015 年我國農村房屋住宅竣工面積為 79380.2 萬平米,農村房屋住宅施工面積98376.7 萬平米即: 79380.2 萬平米×0.1kw/平米+98376.7 萬平米×0.1kw/平米=178GW。我國戶用分布式光伏市場空間為 400GW +178GW =578GW

(2) 戶頭數: 根據第六次全國人口普查,全國共有 417,722,698 戶頭,其中,家庭戶頭 401,934,196 個,集體戶頭 15,788,502 個。 集體戶頭安裝戶用光伏的可能性比較少,因此我們以家庭戶頭計算,假設 10%的家庭愿意安裝光伏系統,每戶的安裝容量為 10kw 即:4.01 億戶×10%×10kw/戶=401GW

目前市場上的戶用光伏報價范圍從 4.5 元/瓦到 9 元/瓦不等。價格差距如此的大, 第一是因為市場分散,行業內廠商規模不一,除了一些知名企業外還存在很多組裝廠商,使用劣質的產品,對行業產生負面影響;第二是因為戶用光伏也有不同的技術路線和參數指標,采購不同規格的產品,也會影響價格。

戶用光伏單瓦成本構成

組成部分 | 價格區間(元) | 類別 | 價格(元) | 價格影響因素 | 未來趨勢判斷 |

組件 | 2.6-3 | 多晶 270 | 2.6 | 與選取的組件規格有直接關系,與組件價格掛鉤 | 組件價格總體是下降的,但是戶用式越來越多采用高效組件,價格上漲,發電效率提高 |

單晶 300 | 3 | ||||

逆變器 | 0.42-0.8 | 3kw | 0.8 | 與廠商定價和產品規格相關。 | 很多廠商開始研發專用于戶用的逆變器,價格略高,但是隨著規模效應提高,單價會下降。 |

5kw | 0.65 | ||||

10kw | 0.56 | ||||

20kw | 0.42 | ||||

支架 | 0.2-0.45 | 與鋼材價格有關 | 未來有漲價的可能 | ||

并網箱 | 0.3-0.4 | 與容量有關 | 價格會比較穩定 | ||

線纜 | 0.15-0.25 | 4 平方毫米 | 0.15 | 與電站的設計有直接關系 | 優化設計可以減少線纜的使用 |

6 平方毫米 | 0.2 | ||||

設計費用 | 0.1-0.2 | - | - | 與 EPC 方有關 | 隨著案例的豐富,設計可以固定化,程式化,節約設計成本 |

安裝費用 | 7月1日 | - | - | 與當地人工成本有關 | 隨著安裝的專業化,人工成本有可能上升 |

固定方式 | 0.03-0.12 | 夾具 | 0.03 | 與固定方式有關 | 對電站安全性提出更高要求,價格有可能上漲 |

水泥墩 | 0.12 | ||||

其他費用 | 0.2 | - | |||

平均單瓦成本 | 4.7-6.42 | - | |||

數據來源:公開資料整理

由于光伏材料的價格變化比較快, 5-6.5 元的每瓦成本僅作為市場參考值,由于廠家和經銷商還要在當中環節獲利,假設廠商每瓦獲利 0.5-1 元,經銷商每瓦獲利 1-1.5 元,那么到消費的價格大致是 6.5-9 元。與現在市場行情基本相符。從各個環節的價格影響因素和未來趨勢判斷,我們可以看到未來戶用式光伏單瓦價格不一定會下降,但是發電效率和安全性是一定會提高的。戶用光伏作為直接面向消費者的產品,具有投資品和消費品的雙重屬性,因此市場價格必然會有較大差異,產品差異性也會長期存在。但是有一點必須提出,戶用式光伏由于較高的單位成本,短期內還是需要依靠補貼來保證收益率。

我們以山東濟南一戶安裝了 30 塊 265Wp 的高效組件,裝機容量共 7.95KW,系統效率=85%,按照 8 元/w 的系統價格計算,需要用戶投入資金約 63600 元。 項目安裝地濟南地區全年日平均有效發電日照時數為 4.28*365=1562.2 小時(山東屬于日照條件比較好的地區,可以達到 1500 小時,全國的平均水平約為 1300小時左右)。假設組件首年衰減 2.5%,之后每年衰減 0.6%。可以算出一個 8KW 系統,使用一臺 8KW 單相機逆變器, 20 年累計發電量約為 20 萬度, 25 年的累計發電量約23.7 萬度。

7.95KW,系統效率=85%, 日照小時 1562.2 小時,戶用式年發電量預測

年份 | 功率衰減 | 年末功率 | 年發電量(KWh) | 累計發電量(KWh) |

1 | 2.50% | 97.50% | 10556.6 | 10556.6 |

2 | 0.60% | 96.90% | 10292.7 | 20849.3 |

3 | 0.60% | 96.30% | 10229.3 | 31078.6 |

4 | 0.60% | 95.70% | 10166 | 41244.6 |

5 | 0.60% | 95.10% | 10102.7 | 51347.3 |

6 | 0.60% | 94.50% | 10039.3 | 61386.6 |

7 | 0.60% | 93.90% | 9976 | 71362.6 |

8 | 0.60% | 93.30% | 9912.6 | 81275.3 |

9 | 0.60% | 92.70% | 9849.3 | 91124.6 |

10 | 0.60% | 92.10% | 9786 | 100910.5 |

15 | 0.60% | 89.10% | 9405.9 | 147940.2 |

20 | 0.60% | 86.10% | 9089.2 | 193386.4 |

25 | 0.60% | 83.10% | 8772.5 | 237249 |

數據來源:公開資料整理

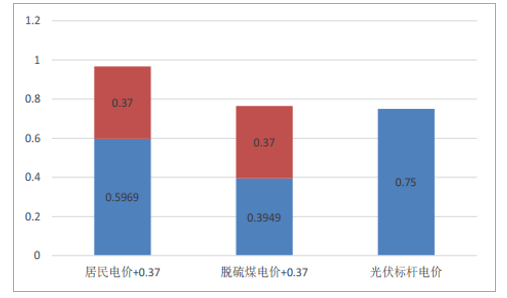

根據山東省的分布式光伏補貼政策(一) 2018 年 1 月 1 日起投運的“自發自用、余量上網”模式分布式光伏發電項目,全電量補貼標準為每千瓦時 0.37 元。(二)2018 年 1 月 1 日起投運的“全額上網”模式分布式光伏發電項目,上網電價為每千瓦時 0.75 元。 2017 年山東省脫硫煤電價為每千瓦時 0.3949 元。假設用戶年平價用電量在 3000 度。那么用戶用居民電價為 0.5969 元/度。

山東地區“自發自用,余量上網”和“全額上網”電價比較

數據來源:公開資料整理

如果用戶選擇“全額上網”的方式并網,那么每年的收益就是發電量*光伏標桿電價。大約在第八年就可以收回投資成本,后面的每一年都是凈收益。

“全額上網”模式下收益情況

年份 | 年發電量(KWh) | 累計發電量 | 年收益(元) | 累計收益(萬元) |

1 | 10556.57 | 10556.6 | 7917.42 | 0.79 |

2 | 10292.69 | 20849.29 | 7719.51 | 1.56 |

3 | 10229.35 | 31078.63 | 7672.01 | 2.33 |

4 | 10166.01 | 41244.64 | 7624.5 | 3.09 |

5 | 10102.67 | 51347.3 | 7577 | 3.85 |

6 | 10039.33 | 61386.63 | 7529.49 | 4.6 |

7 | 9975.99 | 71362.62 | 7481.99 | 5.35 |

8 | 9912.65 | 81275.26 | 7434.49 | 6.1 |

9 | 9849.31 | 91124.57 | 7386.98 | 6.83 |

10 | 9785.97 | 100910.54 | 7339.48 | 7.57 |

15 | 9405.93 | 147940.19 | 7054.45 | 11.1 |

20 | 9089.23 | 193386.36 | 6816.92 | 14.5 |

25 | 8772.53 | 237249.03 | 6579.4 | 17.79 |

數據來源:公開資料整理

如果選擇“自發自用,余量上網”,那么戶用的收益來自于三部分,一是自用的電費即 3000 度*居民用電價格;二是“余量上網”的收益即發電量-自用電量(3000度) *當地脫硫煤上網電價;三是補貼收益,不論是自用還是上網,光伏發電的總量都會有國補(有些地區還有地補)即,光伏發電量*(國補+地補)。地補一般來講有時間限制,一般地區給出鼓勵是 3-5 年,因此我們以山東地區來測算,沒有地補,國補 20-25 年。

“自發自用,余量上網”模式盈利情況

年份 | 年發電量(KWh) | 累計發電量(KWh) | 自用電費收益=3000*0.5669元 | 余量上網收益=余量*脫硫煤電價 | 補貼收益=發電量*(國補+地補) | 年收益(元) | 累計收益(萬元) |

1 | 10556.57 | 10556.6 | 1700.7 | 2984.09 | 3905.93 | 8590.72 | 0.86 |

2 | 10292.69 | 20849.29 | 1700.7 | 2879.88 | 3808.293 | 8388.87 | 1.7 |

3 | 10229.35 | 31078.63 | 1700.7 | 2854.87 | 3784.858 | 8340.43 | 2.53 |

4 | 10166.01 | 41244.64 | 1700.7 | 2829.86 | 3761.422 | 8291.98 | 3.36 |

5 | 10102.67 | 51347.3 | 1700.7 | 2804.84 | 3737.986 | 8243.53 | 4.19 |

6 | 10039.33 | 61386.63 | 1700.7 | 2779.83 | 3714.551 | 8195.08 | 5.01 |

7 | 9975.99 | 71362.62 | 1700.7 | 2754.82 | 3691.115 | 8146.63 | 5.82 |

8 | 9912.65 | 81275.26 | 1700.7 | 2729.8 | 3667.68 | 8098.18 | 6.63 |

9 | 9849.31 | 91124.57 | 1700.7 | 2704.79 | 3644.244 | 8049.74 | 7.43 |

10 | 9785.97 | 100910.54 | 1700.7 | 2679.78 | 3620.808 | 8001.29 | 8.23 |

15 | 9405.93 | 147940.19 | 1700.7 | 2529.7 | 3480.194 | 7710.6 | 12.09 |

20 | 9089.23 | 193386.36 | 1700.7 | 2404.64 | 3363.016 | 7468.35 | 15.82 |

25 | 8772.53 | 237249.03 | 1700.7 | 2279.57 | 3245.838 | 7226.11 | 19.44 |

數據來源:公開資料整理

可以看到,同樣在第八年左右,就可以收回投資成本, 20 年的累計收益約 16萬元, 25 年累計收益約 19 萬元。

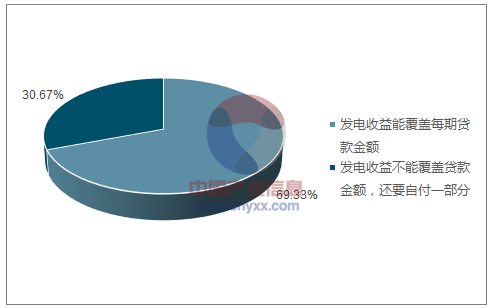

2017 年安裝戶用光伏電站選擇的付款方式中,全款安裝比例為 41.33%,分期貸款安裝的比例為49.33,另外還有 5.33%的用戶是采用“0 元貸”的方式安裝。 同時近 70%的戶用表示,每期的發電收益可以覆蓋貸款金額。

戶用光伏電站付款形式

數據來源:公開資料整理

發電收益是否能覆蓋貸款金額

數據來源:公開資料整理

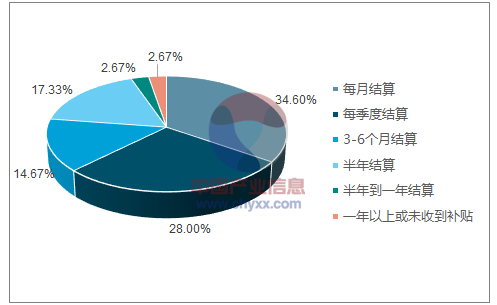

從補貼結算時間上,我們可以看到 2017 年執行每月結算的戶用數比例約是三分之一,就結算時間,根據最新的《分布式發電管理辦法(征求意見稿)》。文件中明確提到了享受電量補貼政策的分布式光伏發電項目,由電網企業負責向項目單位(含個人)按月足額結算電費和轉付國家補貼資金,電網企業應優先做好分布式光伏發電項目補貼資金使用預算和計劃,保障分布式光伏發電項目的國家補貼資金及時足額轉付到位。

補貼結算時間

數據來源:公開資料整理

同時, 隨著戶用分布式光伏的高速發展,越來越多的商業銀行認可戶用光伏金融屬性,認為光伏成為人們相對穩定、可靠的手段。同樣,銀行對于戶用光伏越來越認可,光伏貸慢慢成為地方商業銀行的一個業務。 據不完全統計,全國有 41 家銀行都推出了不同類型的光伏貸款模式。

多種貸款方式,和補貼按月結算的政策保障,將進一步促進戶用光伏行業的健康發展。

光伏的真實使用壽命也是戶用所擔心的問題之一。很多人對于 20-25 年的收益有所懷疑。甘肅省科學院自然能源研究所太陽能基地,在 1983年建設了裝機容量是 10KW的光伏發電站,至今 30 多年的歷史了,距離蘭州市區 40 公里。當時,國內光伏行業還非常不成熟,規模非常小,全國產量在 5MW 左右,這批太陽能單晶電池板也是由日本京瓷制造,送到甘肅。起初它并不是如今小型屋頂電站這個樣子,那個年代,由于基礎設施不夠完善,榆中地區好些偏遠鄉村沒有通電,就是這批太陽能電池板給當時的人民帶來光明,分布在各家各戶。經歷了各種艱辛以及多年的暴曬風吹雨打之后,它現在的功率還有 7KW。

1969 年,法國奧德約太陽能發電站是世界上第一個實現太陽能發電的太陽能電站。雖然當時發電功率才 64 千瓦,但它為后來的太陽能電站的研究與設計奠定了基礎。 1982 年美國建成了一座 1000 萬千瓦的塔式太陽熱中間試驗電站。國內最早的太陽能熱發電示范電站是南京玻纖院春輝公司與以色列魏茲曼研究院合作的南京江寧區 70kW 塔式太陽能熱發電試驗工程,于 2005 年建成并發電成功。“十一五”期間,在國家 863 計劃支持下,中國科學院電工研究所等位于北京八達嶺開始建設 1MW 的太陽能塔式熱發電實驗項目,這是亞洲首座太陽能塔式熱發電技術應用項目。該電站于 2010 年底實現并網發電,每年的發電量達到 270 萬千瓦時。可以看到除去各樣的特殊情況,合格的光伏電站發電壽命還是有保障的。另外國家也是對房屋拆遷過程中的補償問題做了相應的政策指導。

3、 戶用光伏的銷售和租賃模式

縱觀海內外市場,戶用光伏經營商目前主要有兩種經營模式,銷售模式和租賃模式。各個企業會根據自身的優勢選擇不同的經營方式。

電商模式: 在互聯網和物流高度發展的今天,電商的 B2C 和 B2B 模式受到許多廠商的青睞,網上商城可以提供光伏發電設備、整體解決方案、施工安裝和光伏應用產品。戶用光伏的電商模式最早在歐洲開始盛行,這源于歐洲部分地區物流發達,運輸成本較低,倉儲便利,通過網上銷售可以快捷便利低成本的到達用戶端。這類模式得益于歐洲人的消費習慣和動手能力。 我國電商和物流在近十年突飛猛進的發展,經濟較好的地區消費習慣已經開始轉變,互聯網消費成為一種生活方式,因此也會愿意嘗試網購光伏設備。國內如電網商城、金屋頂等。

分銷模式: 與直營相比,分銷模式投入較少、效率較高,對制造商自身人力資源及管理能力的要求較低,因此更具適用性和普遍性。 歐洲主要以這種經營方式為主,我國主要以設備廠商為主, 如漢能、尚德、隆基和陽光電源等,其中也有一部分會以“分銷+直銷”結合的經營模式,即這些設備廠商一方面通過分銷,銷售自身的產品,另一方面也建立直銷渠道,完成系統的銷售或安裝。

直銷模式: 在國內主要是指生產商或者經銷商組織產品銷售,直接面對消費者的營銷手段。可以參考保險業務,就是一對一的服務和推銷,需要經銷商每家每戶的去推廣,因此對經銷商的渠道有很高的要求。我國的光伏企業絕大部分是 TOB的經營模式,像正泰電器這樣本身就具備優秀經銷商資源的公司比較少見,大多數企業是從“零”開始做直銷,因此需要組建經銷商團隊,如陽光電源在 2017 年開始啟動全國“家用光伏”渠道,多次舉辦經銷商簽約暨訂貨大會,收獲一定的成效。我們認為未來戶用光伏市場會以“分銷+直銷”的經營方式為主,從“微笑曲線”的價值分布,可以看到想要在戶用市場獲取更高的利益,就一定要布局終端市場,因此經銷商渠道的布局成為關鍵。

相關報告:智研咨詢發布的《2018-2024年中國互聯網+光伏行業市場潛力現狀與投資吸引力研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國戶用光伏行業市場運營態勢及未來趨勢研判報告

《2026-2032年中國戶用光伏行業市場運營態勢及未來趨勢研判報告》共七章,包含中國戶用光伏行業競爭格局分析,中國戶用光伏行業重點企業經營狀況分析,中國戶用光伏行業發展趨勢與投資前景等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國戶用光伏行業現狀及未來趨勢分析:利好政策效應穩步釋放,戶用光伏并網容量持續增加[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國戶用光伏行業政策分析:政策帶動戶用光伏行業建設加速 [圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)