社交是人類作為社會性群體的基本屬性,從人類誕生起,不管形式如何,不管是否在意識支配下,人類的社交活動從來不曾停止過。社交網絡作為社交活動的傳播載體,隨著人們社交需求的增多,對社交網絡的依賴性不斷增強,同時社交網絡的發展也逐漸縮短了人與人、人與區域之間的距離。

一、全球社交網絡行業發展現狀

2016年,全球約23.4億人經常訪問社交網絡,年增幅9.2%,占全球總人口的32.0%,占網民的68.3%。

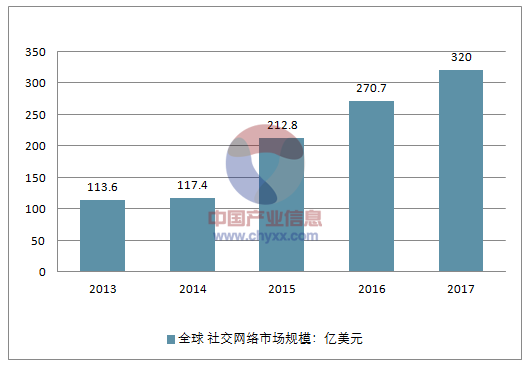

在高人群量的社交訪問及交流的促進下,全球社交網絡規模不斷增加。2013-2016年,全球社交網絡市場規模保持強勁增長,由2013年的113.6億美元達到2016年的270.7億美元,相比2015年增長27.21%。未來隨著社交人群的普及,全球社交網絡市場總規模將進一步增加,估算2017年,全球社交網絡規模將達320億美元。

2013-2017年全球社交網絡規模及增速(注:此處社交網絡規模計算的是社交網絡廣告支付規模)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國社交網絡市場深度調查及未來前景預測報告》

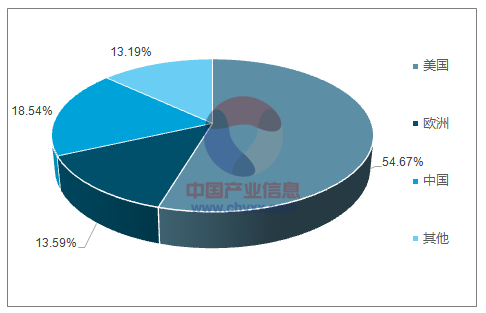

美國、歐洲和中國為三大社交網絡市場,規模合計約為235億美元,約占全球市場的87%。美國社交網絡市場處于絕對領先地位(規模約為148億美元),占全球市場的55%;中國社交網絡市場規模約為36.8億美元,還遠遠落后于美國;但相比英國、巴西和日本,中國社交網絡市場已極具規模。

2016年代表性國家社交網絡規模占比

資料來源:公開資料整理

二、中國社交網絡行業發展現狀分析

我國社交網絡發展經歷了萌芽(1999-2004)、起步和發展(2005-2007)、全面流行(2008至今)三個階段,并隨著互聯網的發展,社交成為互聯網應用發展的必備要素,且不再局限于信息傳遞,而是與溝通交流、商務交易類應用融合,借助其他應用的用戶基礎,形成更強大的關系鏈,從而實現對信息的廣泛、快速傳播。隨著移動互聯和數字化的發展,社交網絡的發展仍將備受關注。

中國社交網絡發展歷程

1 | 1999-2004年,社交網絡萌芽發展 |

2 | 2005-2007年社交網絡起步發展 |

3 | 2008至今全面流行 |

資料來源:公開資料整理

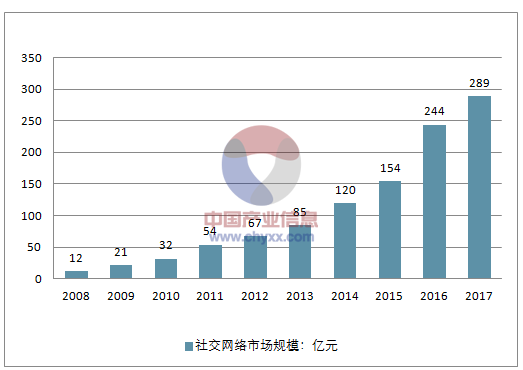

截至2017年6月,中國網民規模達到7.51億,占全球網民總數的五分之一。互聯網普及率為54.3%,超過全球平均水平4.6個百分點。在移動互聯網用戶普及的影響下,國內社交網絡市場規模不斷增加,至2016年中國社交網絡行業市場規模約為244億元,占全球社交網絡市場規模的18.54%,僅次于美國。隨著移動用戶普及率的不斷提升,及飽和度的增強,估算2017年我國社交網絡市場規模將超過280億元。

2008-2017年中國社交網絡行業市場規模變化

資料來源:公開資料整理

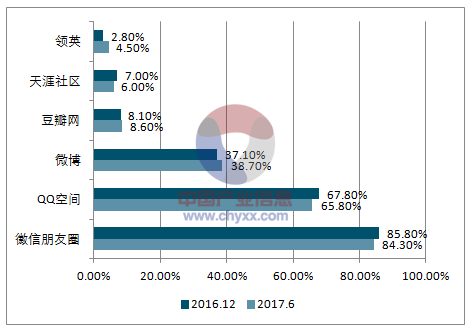

截至2017年6月,使用率排名前三的社交應用均屬于綜合類社交應用。微信朋友圈、QQ空間作為即時通信工具所衍生出來的社交服務,用戶使用率分別為84.3%和65.8%;微博作為社交媒體,得益于名人明星、網紅及媒體內容生態的建立與不斷強化,以及在短視頻和移動直播上的深入布局,用戶使用率持續回升,達38.7%,較2016年12月上升1.6個百分點。垂直類社交應用中,豆瓣作為興趣社交應用的代表,用戶使用率為8.6%。

2016-2017年中國社交應用使用率分析

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國社交網絡行業市場研究分析及發展前景規劃報告

《2026-2032年中國社交網絡行業市場研究分析及發展前景規劃報告》共八章,包含中國社交網絡移動化趨勢與前景分析,中國社交網絡行業發展前景與投資機會,國內外社交網絡典型代表運營模式及經營情況等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國社交網絡行業發展歷程、市場規模、重點企業分析及發展趨勢研判:隨著智能手機的普及和互聯網的快速發展,社交網絡向移動化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)