一、中國汽車展覽行業發展現狀分析

2016年全國共舉行427場汽車展覽,占當年所有舉辦展覽總數的比重為4.3%。汽車展覽行業能有如此龐大需求,離不開新汽車銷售急速增長及汽車制造行業的蓬勃發展。

中國經濟持續增長是中國汽車市場快速發展的動力。2013年中國新汽車產量及銷量分別為2210萬輛、2310萬輛,到了2017年,我國汽車產銷量分別增加值2900和2990萬輛,五年間增長了約700萬輛。年均復合增長率分別為7.03%及6.66%。展望未來,隨著經濟及可支配收入急速增長、城市化步伐加快及交通基建投資增加,中國汽車市場預期保持上升動力。

2013-2017年中國汽車行業生產 總量走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國展覽行業市場深度調研及投資戰略分析報告》

2013-2017年中國汽車行業銷量走勢

資料來源:公開資料整理

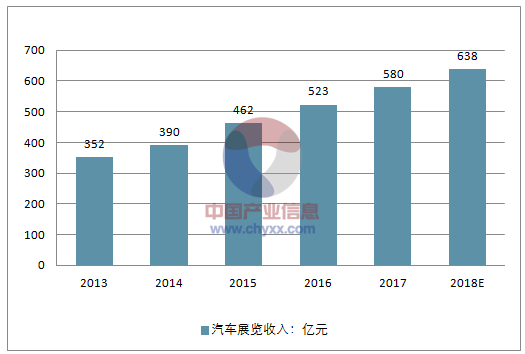

中國汽車市場快速增長,也進一步促進了汽車展覽服務行業的發展。數據顯示,2013年中國汽車展覽總面積為720萬平方米,到2017年這一數據增長至1190萬平米,年均復合增長率為13.38%,增長十分迅速。另一方面,隨著汽車展覽總面積增加,中國汽車展覽行業的總收入五年間增加了228億元,年均復合增長率為13.3%。

在中國汽車需求前景明朗及汽車生產和銷售穩定增長的支持下,汽車展覽市場預期將繼續快速增長。預測2018年中國汽車展覽行業總面積將達到1320萬平米,總收入將突破600億元。

2013-2018年中國汽車展覽行業總面積情況

資料來源:公開資料整理

2013-2018年中國汽車展覽行業收入走勢

資料來源:公開資料整理

二、中國展覽行業現狀

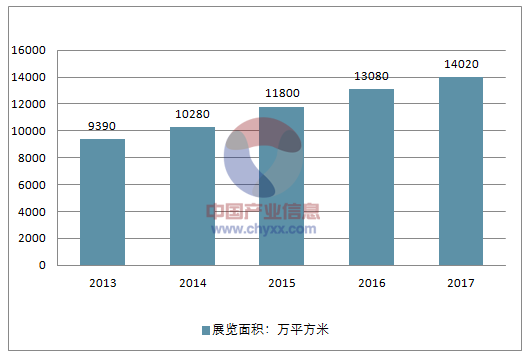

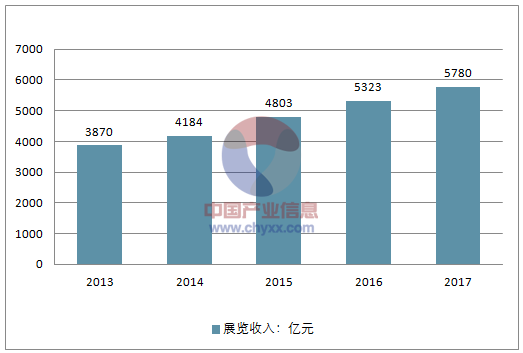

隨著宏觀經濟增長及中國不同行業發展,展覽市場亦迅速發展。中國展覽總面積由2013年的9390萬平方米增至2017年的14020萬平方米,年均復合增長率為10.5%。同時隨著展覽總面積增加及展覽整體素質的不斷提升,中國展覽行業的總收益近六年按年均復合增長率10.5%增長,由2013的3870億元增加至2017年的5780億元。

2013-2017年中國展覽行業總面積走勢

資料來源:公開資料整理

2013-2017年中國展覽行業收入走勢

資料來源:公開資料整理

三、展覽行業未來發展預測

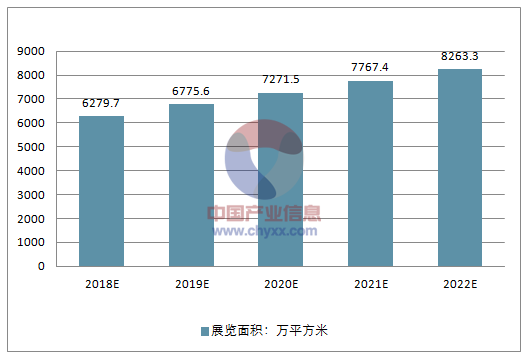

展覽行業的展覽總面積及總收益預料保持穩定的上升動力。增長的主要驅動因素主要包括中國宏觀經濟及下游行業發展、政府支持、中國人的每年人均可支配收入及文化修養需求增加,還有就是互聯網網絡發展有助展覽的廣告及宣傳渠道。預計到2022年中國展覽行業總面積將突破2億平方米,總收入將達8263.3億元。

2018-2022年中國展覽行業總面積預測

資料來源:公開資料整理

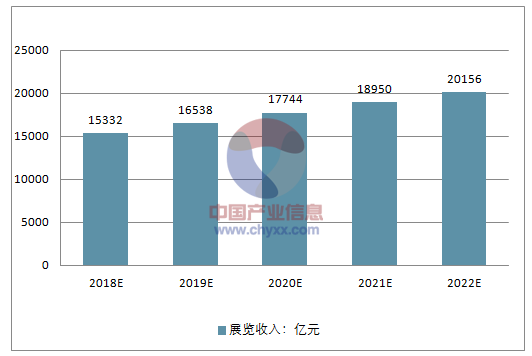

2018-2022年中國展覽行業收入預測

資料來源:公開資料整理

展覽項目持續增長,數量擴張明顯;展館建設方興未艾,成為城市必要設施;展覽主辦多元發展,政府主導色彩濃烈;展覽地區集中程度高,經濟發達地區領先;展覽直接收入增長緩慢,社會經濟效益驅動。

1、展覽項目持續增長,數量擴張明顯 中國展覽業可謂“起步晚,發展快”,這可以從圖1反映的近五年來展覽項目數增長情況得到驗證。我國1997年的展覽項目數首次突破1000個,到20001突破2000個,2002年就超過3000個,2005年估計約為3800個。就展覽項目的國際比較而言,我國已居亞洲第一,世界第二,項目數僅比美國少一些,成為一個“展覽大國”。但是,我國的展覽項目絕大多數是中小項目,規模大的項目和品牌項目屈指可數。盡管這些展覽的總展出面積也是一個巨大的數字,但就展覽收入而言,我國還不是一個展覽強國。

2、展館建設方興未艾,成為城市必要設施 近年來在發展城市會展經濟熱潮帶動下,各地大建展覽場館的勢頭一浪高過一浪。前幾年建設展館多從發展會展經濟著眼,現在許多城市已不完全為了發展會展經濟,而是從城市舉辦各種會展活動的公益角度考慮,把展覽場館作為城市的必要基礎設施,紛紛規劃建設展覽場館,例如包括西藏拉薩也在積極爭取建設一個會展中心。 目前,我國的展覽場館數量在全世界可排在第三位,僅比美國和英國少一些。展覽場館的總面積也在全世界中居前列,但出租率比展覽發達國家而言要低得多。

3、展覽主辦多元發展,政府主導色彩濃烈 在我國,展覽活動多年來一直是政府促進貿易、投資、技術、文化交流等事業發展的重要促進手段與載體。加上我國經濟體制帶有很強的政府主導性特征,因此,我國的展覽活動大量由政府或半官方機構主導,這也是有別于全世界其他展覽大國的一個顯著特色。 就展覽主辦機構而言,盡管目前參與者眾多,多元化特征明顯,但大體上有五大辦展主體,即政府(包括政府及部門、政府臨時機構、貿促會等半官方貿易促進機構)、商協會、國有企事業、民營企業、外資企業。從法律意義上來看,在我國,主辦機構是辦展的主體和主要民事責任單位,但我國的展覽活動大部分另有承辦單位。從承辦單位來看,企業承辦的比重正呈越來越大的趨勢。我國的政府主導型展會項目數世界第一。許多大型活動特別是中央和省級以上政府機構或全國性商協會主辦的展覽,其主辦方往往由數個不同機構共同組成,承辦者往往是主辦單位的下級政府機構。 目前我國對展覽主辦企業并沒有特別規定任何入行“門檻”,近年來各地新注冊的與展覽相關的企業數以千計、萬計,盡管其中大部分都有主辦展覽的資格,但是,目前真正能獨立主辦或與其他機構聯名主辦的民營企業還是鳳毛麟角。

4、展覽地區集中程度高,經濟發達地區領先 目前全國除西藏外,各省市都有了自己的展館,或多或少都有在本地舉辦的展覽活動,并且,越來越多的省份提出要大力發展展覽業。但是,中國的展覽業實際上主要集中在少數幾個省市,而且集中程度相當高。就城市而言,公認的三大展覽城市是北京、上海、廣州,三者可進入世界展覽中心城市百強;以省份為單位來看,廣東、北京、上海、浙江、江蘇居前五位。這也反映了我國展覽業主要集中在制造業和經濟發達省份

5、展覽直接收入增長緩慢,社會經濟效益驅動 相對于展覽項目數的地位,我國的展覽直接收入比很多國家都少得多,展覽經濟總量比不上美國、德國、日本、英國、法國、澳大利亞等國家。展覽收入占GDP比重在發達國家一般在0.1-0.2%之間,而我國目前這一比重還不足0.08%。這說明我國展覽的產業化和市場化程度還很低,就展覽收入而言,我國還不是一個展覽大國。 從展覽業的社會經濟效益來看,比之美國、德國等展覽大國,我國展覽業所發揮的作用尤為顯著。以2003年為例,我國當年的參展企業多達44萬家,其中境外參展比重約10%,參會觀眾達到6000萬人次,境外觀眾約300萬人次.這說明我國展會對觀眾的組織水平較高,觀眾觀展的積極性也很高。盡管專業觀眾所占比重仍然偏低,展覽的直接效果比展覽發達國家要差一些,但展覽已是我國企業推介產品、結識客戶、達成訂貨交易的一個非常重要的載體。此外參展企業數、觀眾總數居世界第二,展覽會參加者范圍廣泛,加之中國政府主導型展會往往伴以中國大陸主流媒體的強勢宣傳,展會具有明顯的啟迪大眾、增長知識的宣傳教育作用,從而起到很好的社會效益。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)