一、供給側(cè)改革改變煤炭供給格局,運力出現(xiàn)結(jié)構(gòu)性偏緊

2018-2020 年煤炭產(chǎn)能凈增加在 1-1.3 億噸/年,預計 18 年新增消費量8000 萬噸,考慮到國家對劣質(zhì)進口煤的限制將減少部分煤炭進口量,判斷 18 年整體煤炭供需仍舊偏緊,但供需格局已有改善,接下來我們從運力的角度來分析煤炭的區(qū)域性供需情況。

1、煤炭產(chǎn)量向“三西” 地區(qū)集中

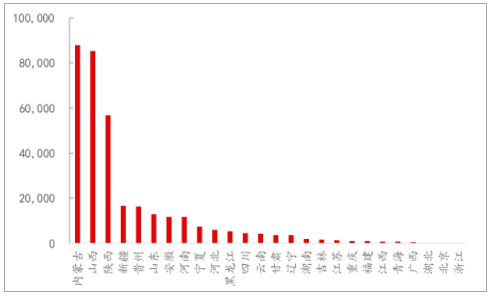

內(nèi)蒙、 山西和陜西是主要煤炭產(chǎn)地。 2017 年我國原煤產(chǎn)量達到34.5 億噸,其中內(nèi)蒙、陜西和山西三個省份原煤產(chǎn)量達 23.02 億噸,占全國原煤產(chǎn)量的 66.82%。其他原煤產(chǎn)量較多的省份包括新疆、貴州、山東、安徽、河南和寧夏等地,總體來看,原煤產(chǎn)量較高的地區(qū)分布在西部和北部,南部和東部的原煤產(chǎn)量較小。

各省 2017 年煤炭產(chǎn)量(單位:萬噸)

數(shù)據(jù)來源:公開資料整理

供給側(cè)改革致中東部地區(qū)煤炭產(chǎn)量削減幅度較大。 自 2016 年開始執(zhí)行供給側(cè)改革政策后,各地區(qū)均出現(xiàn)不同程度的產(chǎn)量減少, 僅有陜西、新疆和四川三個省的原煤產(chǎn)量有所增加。 從絕對值上看, 2016年和 2017 年山西省產(chǎn)量削減量最高,達到 1.07 億噸,其次為湖南、河北、山東等地區(qū)。從削減的比例上看, 青海、 湖南、 重慶、 湖北、 江西等地區(qū)的 2年產(chǎn)量削減幅度超過 60%。綜合分析各省 2015 年-2017 年的產(chǎn)量差異,可發(fā)現(xiàn)中東部地區(qū)省份原煤產(chǎn)量削減幅度較大。

2015-2017 年煤炭產(chǎn)量差異

數(shù)據(jù)來源:公開資料整理

各省煤炭產(chǎn)量數(shù)據(jù)

指標名稱 | 2015 年產(chǎn)量(萬噸) | 2016 年產(chǎn)量(萬噸) | 2017 年產(chǎn)量(萬噸) | 2015 至 2017 產(chǎn)量差異(萬噸) | 差異比例(%) |

青海 | 2,498.39 | 774.6 | 715.5 | -1,782.89 | 71.36% |

湖南 | 5,766.78 | 2,626.40 | 1,860.50 | -3,906.28 | 67.74% |

重慶 | 3,425.20 | 2,419.70 | 1,172.10 | -2,253.10 | 65.78% |

湖北 | 908 | 524.6 | 311.6 | -596.4 | 65.68% |

江西 | 2,201.24 | 1,433.60 | 782.1 | -1,419.14 | 64.47% |

北京 | 420.6 | 317.82 | 255 | -165.6 | 39.37% |

江蘇 | 1,950.01 | 1,370.70 | 1,278.50 | -671.51 | 34.44% |

遼寧 | 5,311.80 | 4,089.20 | 3,611.00 | -1,700.80 | 32.02% |

河北 | 8,383.91 | 6,520.40 | 6,010.80 | -2,373.11 | 28.31% |

福建 | 1,426.53 | 1,344.00 | 1,107.00 | -319.53 | 22.40% |

吉林 | 2,065.07 | 1,643.10 | 1,635.30 | -429.77 | 20.81% |

甘肅 | 4,399.63 | 4,236.90 | 3,712.30 | -687.33 | 15.62% |

山東 | 15,207.00 | 12,813.50 | 12,945.60 | -2,261.40 | 14.87% |

安徽 | 13,530.29 | 12,218.90 | 11,724.40 | -1,805.89 | 13.35% |

山西 | 96,121.13 | 81,641.50 | 85,398.90 | -10,722.23 | 11.15% |

黑龍江 | 6,067.92 | 5,614.90 | 5,440.40 | -627.52 | 10.34% |

云南 | 4,884.00 | 4,251.80 | 4,392.90 | -491.1 | 10.06% |

河南 | 12,801.72 | 11,905.30 | 11,688.00 | -1,113.72 | 8.70% |

寧夏 | 7,969.05 | 6,723.10 | 7,353.40 | -615.65 | 7.73% |

內(nèi)蒙古 | 90,060.00 | 83,827.90 | 87,857.10 | -2,202.90 | 2.45% |

廣西 | 422.03 | 400.3 | 415.4 | -6.63 | 1.57% |

貴州 | 16,656.85 | 16,619.59 | 16,551.40 | -105.45 | 0.63% |

陜西 | 50,235.80 | 51,151.40 | 56,959.90 | 6,724.10 | - |

新疆 | 13,392.98 | 15,670.40 | 16,706.50 | 3,313.52 | - |

四川 | 3,386.54 | 5,920.60 | 4,659.90 | 1,273.36 | - |

數(shù)據(jù)來源:公開資料整理

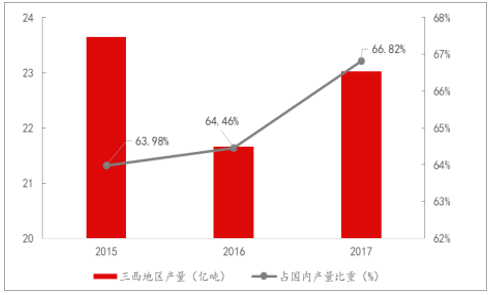

煤炭產(chǎn)量向“三西”地區(qū)集中。 2017 年陜西、 山西和內(nèi)蒙三省產(chǎn)量合計為 23.02 億噸,占國內(nèi)產(chǎn)量的 66.82%, 2015 年三西地區(qū)的產(chǎn)量為 23.64 億噸,占比為 63.98%。在供給側(cè)改革進行了同時,也在引導優(yōu)質(zhì)的產(chǎn)能釋放,兩年時間三西地區(qū)產(chǎn)量占比提高了 2.83%,集中度持續(xù)提升。

三西地區(qū)煤炭產(chǎn)量

數(shù)據(jù)來源:公開資料整理

2、中東部消費缺口拉大,煤炭區(qū)域供給格局變化

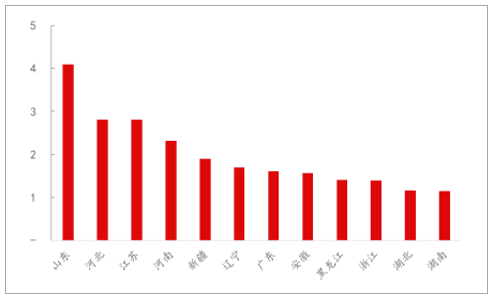

煤炭消費量集中在中東部地區(qū)。 我國煤炭消費量集中在經(jīng)濟較發(fā)達的中東部地區(qū),其中煤炭消費量最大的省份是山東, 2016 年煤炭消費量達 4.09 億噸;排名前十的省份中僅有新疆處于西部地區(qū)。

2016 年各省煤炭消費量排名(單位:億噸)

數(shù)據(jù)來源:公開資料整理

供給側(cè)改革使中東部省份的消費缺口繼續(xù)拉大。2016 年供給側(cè)改革使中東部地區(qū)的煤炭產(chǎn)量大幅度縮減,中東部地區(qū)的煤炭消費缺口被進一步拉大, 2016 年存在消費缺口的省份較 2015 年的煤炭缺口又提高了 1.78 億噸。

各省煤炭消費缺口變化情況

指標名稱 | 2015 年消費缺口(萬噸) | 2016 年消費缺口(萬噸) | 消費缺口差異(萬噸) |

湖南 | 5,375.48 | 8,817.13 | 3,441.65 |

山東 | 25,719.94 | 28,125.70 | 2,405.76 |

青海 | -990.27 | 1,187.83 | 2,178.10 |

江蘇 | 25,259.11 | 26,677.43 | 1,418.32 |

安徽 | 2,141.03 | 3,509.78 | 1,368.75 |

黑龍江 | 7,364.93 | 8,419.49 | 1,054.56 |

河北 | 20,559.22 | 21,585.25 | 1,026.03 |

寧夏 | 938.32 | 1,941.99 | 1,003.67 |

遼寧 | 12,024.56 | 12,854.50 | 829.94 |

江西 | 5,497.00 | 6,183.99 | 686.99 |

重慶 | 2,621.99 | 3,254.67 | 632.68 |

廣西 | 5,624.68 | 6,117.47 | 492.79 |

河南 | 10,918.22 | 11,321.22 | 403 |

云南 | 2,828.85 | 3,209.38 | 380.53 |

湖北 | 10,857.91 | 11,161.28 | 303.37 |

浙江 | 13,826.07 | 13,948.49 | 122.42 |

吉林 | 7,740.24 | 7,773.74 | 33.5 |

數(shù)據(jù)來源:公開資料整理

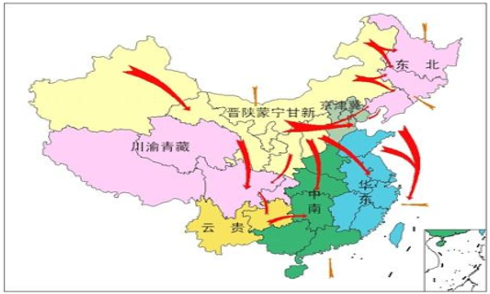

煤炭運輸格局被打破,對運力提出考驗。 隨著區(qū)域間煤炭調(diào)撥規(guī)模擴大,多年來形成的煤炭運輸格局被打破。安徽、河南、山東、河北等省由傳統(tǒng)的煤炭調(diào)出省轉(zhuǎn)為調(diào)入省;貴州省、寧夏煤炭調(diào)出規(guī)模減少;江蘇、廣東、吉林、黑龍江等省調(diào)入規(guī)模不斷擴大。2017 年雖然尚未得到煤炭消費量變化的數(shù)據(jù),但 2017 年中東部煤炭產(chǎn)量進一步削減,判斷消費缺口持續(xù)擴大中,這對煤炭運力提出了較大考驗。

全國鐵路煤炭運輸格局

數(shù)據(jù)來源:公開資料整理

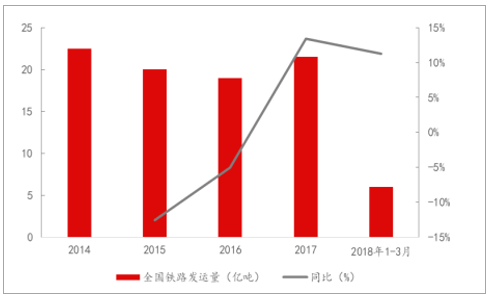

煤炭運力時段性和結(jié)構(gòu)性偏緊。 2016 年全國鐵路煤炭發(fā)運量 19億噸,較 2014 年減少 3.52 億噸,連續(xù)兩年出現(xiàn)下滑,然而 2016 年中東部煤炭消費缺口出現(xiàn)擴大, 煤炭運力吃緊,是導致煤價上漲的間接因素。2017 年鐵路煤炭發(fā)運量 21.55 億噸,同比增長 13.42%,擴充的運力緩解了煤炭緊張的供需關(guān)系,但“公路治超”和“公轉(zhuǎn)鐵”仍對運力造成較大壓力,在煤炭供應(yīng)高峰期時仍然有時段性和結(jié)構(gòu)性偏緊。

全國鐵路煤炭發(fā)運量(單位:億噸)

數(shù)據(jù)來源:公開資料整理

二、運力持續(xù)釋放和行政干預加強促煤價回到綠色區(qū)間

1、2018 年預計新增 1-1.5 億噸運力保障煤炭運輸

“七縱五橫”的煤炭鐵路運輸通道。 根據(jù)國家發(fā)改委、國家能源局發(fā)布的《煤炭工業(yè)發(fā)展“十三五”規(guī)劃》, 煤炭鐵路運輸將以晉陜蒙煤炭外運為主,全國形成“九縱六橫”的煤炭物流通道網(wǎng)絡(luò),其中鐵路通道包含“七縱五橫”。其中, 七縱主要包括晉陜蒙外運通道的焦柳、 京九、京廣、蒙西至華中、包西;貴州外運通道的南昆和新疆外運通道的蘭新、蘭渝縱向通路。五橫包括,晉陜蒙外運通道北通路(大秦、神朔黃、蒙冀、豐沙大、集通、京原)、中通路(石太、邯長、山西中南部、和邢)和南通路(侯月、隴海、寧西),以及錫烏、巴新橫向通路; 貴州外運通道的滬昆通路。

“七縱五橫” 煤炭鐵路運輸通道

- | 鐵路 | 所屬通道 |

七縱 | 焦柳、京九、 京廣、蒙西至華中、包西 | 晉陜蒙外運通道 |

南昆 | 貴州外運通道 | |

蘭新、蘭渝 | 新疆外運通道 | |

五橫 | 北通路(大秦、神朔黃、蒙冀、豐沙大、集通、京原) | 晉陜蒙外運通道 |

中通路(石太、邯長、山西中南 部、和邢) | ||

南通路(侯月、隴海、寧西) | ||

錫烏、巴新橫向通路 | ||

滬昆通路 | 貴州外運通道 |

數(shù)據(jù)來源:公開資料整理

我國主要鐵路運煤線路圖

數(shù)據(jù)來源:公開資料整理

七縱五橫中國鐵系的大秦鐵路、蒙冀鐵路、瓦日鐵路和神華系的朔黃鐵路是四個主要通道。大秦鐵路: 大秦鐵路自山西省大同市至河北省秦皇島市,縱貫山西、河北、北京、天津,全長 653 千米,是中國西煤東運的主要通道之一。大秦鐵路是中國新建的第一條雙線電氣化重載運煤專線, 1992年底全線通車。大秦線具有運輸距離和陸港銜接的優(yōu)勢,以傳統(tǒng)大戶為主的客戶結(jié)構(gòu)。 2017 年大秦線完成運量 4.32 億噸,同比增長 23%。蒙冀鐵路:即張?zhí)畦F路,在規(guī)劃時又名張曹鐵路(張家口-曹妃甸)。2009 年開工建設(shè), 2014 年建成。本線路設(shè)計為繼大秦鐵路、朔黃鐵路之后中國第三條能源大通道的一期工程,遠期可向西續(xù)建至內(nèi)蒙古自治區(qū)的包頭、集寧等市,全長約 1000 公里,設(shè)計運輸能力為 2 億噸/年。瓦日鐵路: 瓦日鐵路西起山西省呂梁市興縣瓦塘鎮(zhèn),東至山東省日照港,是連接我國東西部的重要煤炭資源運輸通道,世界上第一條按 30 噸重載鐵路標準建設(shè)的鐵路, 于 2017 年 7 月 10 日全線貫通,設(shè)計貨運能力每年 2 億噸。朔黃鐵路: 西起山西省神池縣神池南站,與神朔鐵路相聯(lián),東至河北省黃驊市黃驊港口貨場。正線總長近 598 公里,設(shè)計年運輸能力為近期 3.5 億噸,遠期 4.5 億噸。 2017 年,朔黃鐵路年運量計劃 2.8億噸,全年實際完成 3.04 億噸,創(chuàng)運營 17 年來歷史新高。

四條主要煤炭運輸通道情況

運輸線路 | 線路長度(公里) | 運輸能力(億噸) | 2017 年運輸量(億噸) | 備注 |

大秦 | 653 | 4.5 | 4.3 | 具有運輸距離和陸港銜接的優(yōu)勢,以傳統(tǒng)大戶為主的客戶結(jié)構(gòu) |

蒙冀 | 1000 | 2 | 0.06 | 運輸距離較長,優(yōu)勢不明顯;運費較高 |

瓦日 | 1260 | 2 | —— | 中途消耗占據(jù)較大比重,下水貨源不足 |

朔黃 | 598 | 近期 3.5、遠期 4.5 | 3.04 | 運輸距離較短,具有一體化的運輸組織與調(diào)度優(yōu)勢 |

數(shù)據(jù)來源:公開資料整理

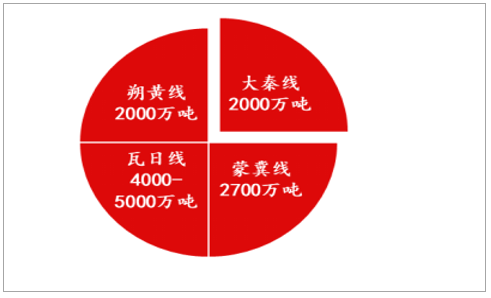

2018 年預計新增 1-1.5 億噸運力。 中國鐵路總公司以增加煤炭及礦粉鐵路運量為重點, 2018 年計劃新增鐵路貨運 2 億噸,其中煤炭運量同比增加 1.5 億噸。中國鐵路總公司決定 2018 年 4 月 10 日起,全國鐵路將實施新的列車運行圖。運行圖調(diào)整后,貨運能力進一步提升,對煤炭市場將產(chǎn)生較大的影響。加大大秦、 蒙冀、瓦日等西煤東運、北煤南運主要貨運通道運輸能力挖潛,通過增開貨運列車 220 對,預計全年貨運發(fā)送量可增運 2 億噸。

煤炭運輸線路新增運力情況

數(shù)據(jù)來源:公開資料整理

其中, 大秦線有望新增 2000 萬噸運力, 2018年 1-4 月份大秦線完成貨物運量 1.46 億噸。目前大秦鐵路每天開行萬噸、 1.5 萬噸、 2 萬噸重載列車 90 多列,基本實現(xiàn)了日均運量 130 萬噸以上, 大秦線2018年有望完成煤炭發(fā)運量突破 4.5 億噸。蒙冀線可新增 2700 萬噸運力。 2018 年 4 月份以來,蒙冀鐵路煤炭運量從日均 10 小列提高至 18 小列左右,運能增加近一倍, 5 月份以來,蒙冀鐵路繼續(xù)保持相對高位運量運行, 預計 2018 年蒙冀線可增加 2700 萬噸煤炭運力。瓦日線新增運力 4000-5000 萬噸。 根據(jù) 2018 年運輸組織安排,非施工日計劃開行 14 列萬噸大列,其中梁山北站及日照南站單元萬噸大列 4 列。則,全年有望完成煤炭運量約 4000 萬噸,若編組方式進一步優(yōu)化,理論運量能夠達到 5000 萬噸,但下水量仍非常有限。朔黃線新增運力 2000 萬噸。 2017 年,朔黃鐵路年運量計劃 2.8億噸,全年實際完成 3.04 億噸,創(chuàng)運營 17 年來歷史新高。朔黃線設(shè)計運力在 3.5 億噸,隨著運力改造工作持續(xù)推進,預計2018年可提升運力 2000 萬噸。鐵總計劃新增煤炭運力在 1.5 億噸,四條主干線新增運力為 1.08到 1.17 億噸, 算上支線的新增煤炭運力, 預計2018年新增運力完成情況相對樂觀,全年可新增運力 1-1.5 億噸,可有效保障煤炭的輸運。

2、蒙華鐵路投產(chǎn)可重塑南北煤炭運輸格局

“北煤南運”的重要通道。 蒙華鐵路北起內(nèi)蒙古鄂爾多斯,南至江西省吉安市吉安站,經(jīng)由內(nèi)蒙古自治區(qū)及陜西、山西、河南、湖北、湖南 5 省的 12 個城市。全長 1837km,通道規(guī)劃設(shè)計輸送能力為 2 億噸,建成運營初期輸送能力達到 1 億噸。

蒙華鐵路線路圖

數(shù)據(jù)來源:公開資料整理

華中地區(qū)煤炭消費缺口持續(xù)擴大。 2015 年湖南、 江西和湖北三省煤炭消費量 3.06 億噸,煤炭消費缺口 2.17 億噸,占消費量的 71%;2016 年供給側(cè)改革使三省消費缺口繼續(xù)擴大, 2016 年三省煤炭消費量 3.07 億噸,消費缺口擴大至 2.62 億噸,占消費量的比例提高至 85%,外省調(diào)入煤炭的需求持續(xù)擴大。

華中地區(qū)煤炭消費缺口

省份 | 2015 年消費缺口(萬噸) | 2016 年消費缺口(萬噸) |

湖南 | 5,375.48 | 8,817.13 |

江西 | 5,497.00 | 6,183.99 |

湖北 | 10,857.91 | 11,161.28 |

合計 | 21,730.39 | 26,162.40 |

數(shù)據(jù)來源:公開資料整理

華中地區(qū)煤炭運輸成本較高。 華中三省的煤炭調(diào)入地主要有煤炭資源比較豐富的三西地區(qū)及周邊省份。調(diào)運來源主要有:晉陜蒙寧等西部地區(qū)、川渝貴地區(qū)、新疆地區(qū)的國內(nèi)煤炭,以及來自澳大利亞、越南、加拿大、俄羅斯、南非及印尼等國家和地區(qū)的進口煤炭。調(diào)運方式包括鐵路、水運和公路。

華中三省煤炭主要來源

數(shù)據(jù)來源:公開資料整理

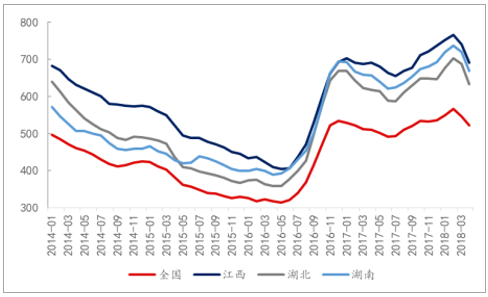

華中三省的煤炭運輸成本較高主要體現(xiàn)在其煤價上, 華中三省的電煤價格指數(shù)始終高于全國電煤價格指數(shù) 100 元/噸以上,且由于運價上漲, 2016 年開始華中三省的電煤價格指數(shù)和全國平均水平的價格差距逐步擴大。

華中三省電煤價格指數(shù)(單位:元/噸)

數(shù)據(jù)來源:公開資料整理

煤源優(yōu)質(zhì)且成本低, 缺少外運便捷通道。 蒙華鐵路集運端煤源主要為內(nèi)蒙古鄂爾多斯地區(qū)和陜西榆林地區(qū)的煤礦,鄂爾多斯煤質(zhì)優(yōu)良,開采成本低;榆林煤炭為特低灰、特低硫、特低磷、中高發(fā)熱量的優(yōu)質(zhì)動力煤,受鐵路運輸能力的限制,每年大量煤炭只能通過公路外運,運輸成本極高。蒙華鐵路運輸成本更低。 華中地區(qū)運輸主要是國鐵和海進江兩種方式,通過計算蒙華鐵路運費去比較運輸成本的變化。

蒙華鐵路運費優(yōu)勢比較

運輸方式 | 路線 | 運輸距離(公里) | 運價(元/噸) | 蒙華鐵路運價(元/噸 | 差異(元/噸 |

國鐵 | 包西—寧西—焦柳線 | 1593 | 272 | 190 | 82 |

海進江 | 大秦-海運-長江 | 3955 | 221.4 | 190 | 31.4 |

海進江 | 朔黃-海運-長江 | 3787 | 252.96 | 190 | 62.96 |

數(shù)據(jù)來源:公開資料整理

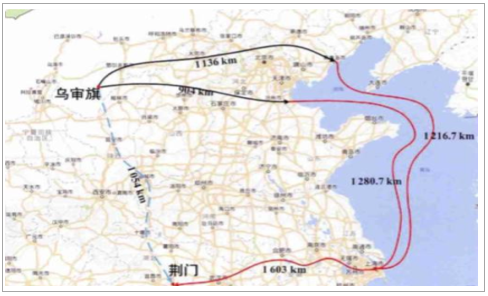

蒙華鐵路的綜合運價率為 0.18 元/(t·km),比國鐵運價稍高。但蒙華鐵路從烏審旗至荊門的運距為 1054km,比國鐵減少 500多公里,全程運輸費用為 190 元/t,每噸貨物比國鐵的 272 元/t 運價節(jié)約 82 元。與海進江相比:“海進江”兩大運輸通道的運距均超過 3500km,但水運部分成本較低;蒙華鐵路烏審旗至湖北荊門段的運距為1054km,運輸效率較高。計算相關(guān)費用可知,“海進江”通道的單位運價分別約為 221.40 元/t(經(jīng)大秦鐵路)和 252.96 元/t(經(jīng)朔黃鐵路),較蒙華鐵路的 190 元/t 的運價分別高出 31.4 元/t 和 62.96 元/t。

蒙華鐵路和“海進江”運輸通道比較

數(shù)據(jù)來源:公開資料整理

蒙華鐵路投產(chǎn)可重塑南北煤炭運輸格局。 蒙華鐵路具有運輸距離、運輸時間和運費上的優(yōu)勢,可將內(nèi)蒙和陜西榆林地區(qū)的優(yōu)質(zhì)煤炭送至華中地區(qū),緩解華中地區(qū)煤炭供應(yīng)緊張局面,降低華中地區(qū)煤炭運輸成本。同時蒙華鐵路可通過江運和支線鐵路更好的輻射西南和東南地區(qū),增強我國煤炭運力,使我國煤炭運力具有較強的保障。

3、行政干預加強可有效平抑煤價漲幅

發(fā)改委將采取 9項措施促市場煤價回歸合理區(qū)間。隨著氣溫升高,用電量需求相應(yīng)增長, 5 月日均煤耗一度達到 80 萬噸/天的高位, 煤炭價格大幅回升。5 月 18 日發(fā)改委宣布將采取措施促進煤價回歸綠色區(qū)間,主體措施包括增產(chǎn)量、 增產(chǎn)能、 增運力、 增長協(xié)、 增清潔能源、 調(diào)庫存、 減煤耗、 強監(jiān)管和推聯(lián)營。

發(fā)改委平抑煤價措施

序號 | 措施 | 具體方案 |

1 | 增產(chǎn)量 | 協(xié)調(diào)重點產(chǎn)煤地區(qū)和煤炭企業(yè),在確保安全的前提下提高產(chǎn)能利用率,努力增加產(chǎn)量,特別是晉陜蒙地區(qū)要力爭實現(xiàn)每日增產(chǎn) 30 萬噸以上。 |

2 | 增產(chǎn)能 | 進一步完善和落實產(chǎn)能置換指標交易等優(yōu)惠政策,鼓勵引導優(yōu)質(zhì)產(chǎn)能加快釋放,有序增加 1 億噸優(yōu)質(zhì)產(chǎn)能。 |

3 | 增運力 | 鐵路將進一步挖掘運輸潛力,優(yōu)化運力調(diào)度, 增加運力有效供給。鐵路運力將向煤炭中長期合同、應(yīng)急保供用煤和綠色區(qū)間煤價資源傾斜。支持港口資源向合理區(qū)間煤價資源傾斜。 |

4 | 增長協(xié) | 開展煤炭中長期合同履約信用核查,加強政策引導和信用約束,進一步提高中長期合同比重和履約率。 |

5 | 增清潔能源 | 協(xié)調(diào)電網(wǎng)增發(fā)增供風、光、水、核等清潔電力,減少火力發(fā)電,相應(yīng)減少電煤消耗。 |

6 | 調(diào)庫存 | 進一步增加煤炭庫存的調(diào)節(jié)彈性,在生產(chǎn)、消費和中轉(zhuǎn)環(huán)節(jié)確定 1 億噸左右的煤炭可調(diào)節(jié)庫存,近期對鐵路直接供煤的發(fā)電企業(yè),適度降低存煤可用天數(shù),以平衡電煤市場供求。 |

7 | 減耗煤 | 結(jié)合環(huán)保治理有關(guān)要求,對高耗煤企業(yè)實施需求側(cè)管理,督促京津冀及周邊、長三角、珠三角區(qū)域等重點地區(qū)進一步加強重點耗煤企業(yè)管理,將年度減煤目標任務(wù)分解落實到具體企業(yè),將高耗煤企業(yè)列入重點節(jié)煤減排監(jiān)管范圍。 |

8 | 強監(jiān)管 | 加強煤炭市場價格監(jiān)管,對違法違規(guī)炒作煤價、囤積居奇的行為堅決依法依規(guī)嚴厲查處。 |

9 | 推聯(lián)營 | 研究完善進一步推動煤電聯(lián)營的政策措施,支持上下游產(chǎn)業(yè)有機整合,更好發(fā)揮協(xié)同效應(yīng),提高抵御市場風險能力。 |

數(shù)據(jù)來源:公開資料整理

優(yōu)質(zhì)產(chǎn)能將加速釋放。 在發(fā)改委發(fā)布 9 項煤價措施后,山西、內(nèi)蒙和陜西分別召開了增產(chǎn)增供的專題會議,一方面推進現(xiàn)有產(chǎn)能提高產(chǎn)能利用率, 實現(xiàn)每日增產(chǎn) 30 萬噸以上;另一方面鼓勵引導優(yōu)質(zhì)產(chǎn)能加快釋放, 有序增加 1 億噸優(yōu)質(zhì)產(chǎn)能。長協(xié)煤供給量和履約率將提高。 發(fā)改委從三方面保證和提高長協(xié)煤的供給量,首先是增加長協(xié)煤合同, 國家發(fā)改委、鐵路總公司提出新增 2-3 億噸三方電煤中長期合同,繼續(xù)提高長協(xié)煤在電企中的占比;其次是優(yōu)先保障長協(xié)煤的運力, 尤其是保障重點區(qū)域電煤運輸需求,2018年 1-4 月晉陜蒙煤炭運量同比增加 5000 萬噸, 增長 15%;最后是加強監(jiān)督手段, 國家有關(guān)部門近期將組織 10 個督查組,對晉陜蒙地區(qū)煤炭企業(yè)的電煤中長期合同簽訂履行情況特別是年度中長期合同履約情況進行全面核查,對履約率不高的、履約不規(guī)范的企業(yè)進行聯(lián)合懲戒。長協(xié)煤比例提高可平抑煤價漲幅。 長協(xié)煤對于減小電企煤價漲幅的作用非常明顯, 2018 年一季度長協(xié)煤履約率和運力得到保障,華能國際在一季度的煤炭成本上升 7.5%, 遠低于煤炭市場價的 12.55%的漲幅。在優(yōu)質(zhì)產(chǎn)能和煤炭運力持續(xù)釋放的情況下, 隨著發(fā)改委對于煤價的行政干預加強,煤價回歸綠色區(qū)間的趨勢明確。

三、電力供需改善,煤電機組利用小時數(shù)進入上升通道

1、短期煤電利用小時數(shù)或?qū)⒚黠@回升

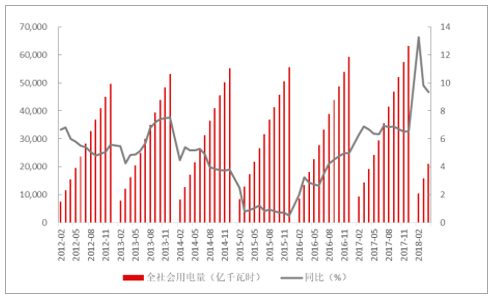

全社會用電量恢復增長。 2018 年以來,全社會用電量持續(xù)保持高速增長, 1-4 月全社會用電量達 2.11 萬億千瓦時,同比增速 9.32%,遠超年初預期。

全社會用電量情況

數(shù)據(jù)來源:公開資料整理

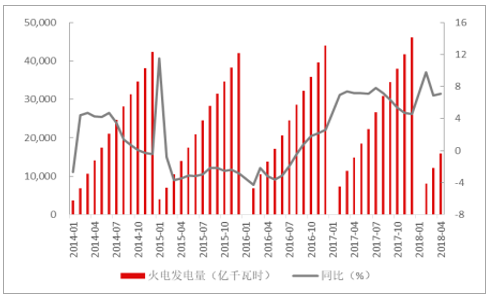

火電發(fā)電量同比增速保持較高水平。 2018 年 1-4 月, 火電發(fā)電量為 1.59 萬億千瓦時,同比增長 7.1%,同樣保持了較高的增速。

火電發(fā)電量情況

數(shù)據(jù)來源:公開資料整理

用電量超預期或帶動利用小時數(shù)明顯回升。 對應(yīng)用電量超預期的情況是,火電的裝機增速持續(xù)下滑, 2018 年 4 月火電裝機增速已下滑至 3.7%,為近年低點。我們假設(shè)2018年煤電裝機量能夠達到 10.16 億千瓦,火電裝機量達11.43 億千瓦時, 若火電能夠保持 7%的發(fā)電量增速,則全年利用小時數(shù)可達 4315 小時,較 2017 年的 4208 提升 107 小時; 若火電發(fā)電量增速回落至 5%,則火電 2018 年的利用小時數(shù)為 4234 小時,較 17 年提升 26 小時。

利用小時數(shù)敏感性測試

火電發(fā)電量增速 | 4% | 5% | 6% | 7% |

火電發(fā)電量(億 KWh) | 47,959.60 | 48,420.75 | 48,881.90 | 49,343.05 |

火電裝機量(萬千瓦時) | 114,337.28 | 114,337.28 | 114,337.28 | 114,337.28 |

其中:煤電裝機量(萬千瓦時) | 101,656.46 | 101,656.46 | 101,656.46 | 101,656.46 |

火電利用小時數(shù) | 4,194.57 | 4,234.90 | 4,275.24 | 4,315.57 |

數(shù)據(jù)來源:公開資料整理

2、長期煤電利用小時數(shù)進入上升通道

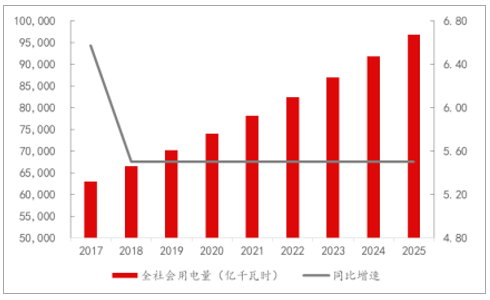

到“十四五”末將新增用電量 3.2 萬億度。 全社會用電量呈現(xiàn)增長趨勢, 經(jīng)歷過 2015 年宏觀經(jīng)濟轉(zhuǎn)型導致的低速增長后,近兩年的用電量增長又保持在 5%左右的穩(wěn)定增速。預計 2018 年全社會用電量增長為 5.5%左右。我國實體經(jīng)濟運行穩(wěn)中趨好, 企業(yè)盈利狀況將有所改善,保守估計未來三年間社會用電量可以實現(xiàn)年均增速 5.5%的穩(wěn)定增長, 到“十四五”末將新增用電需求3.37 萬億度。

全社會用電量預測

數(shù)據(jù)來源:公開資料整理

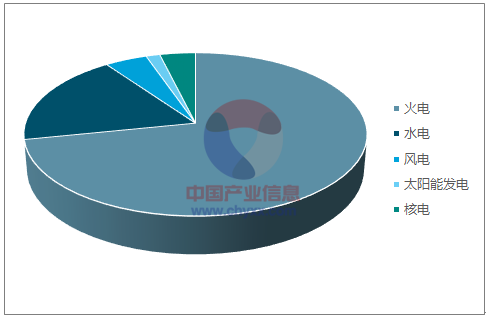

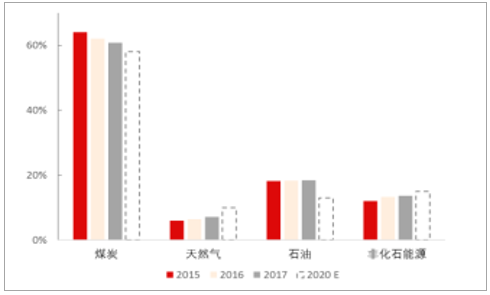

社會用電需求的增量對發(fā)電量提出了更高的要求。 一直以來我國能源消費結(jié)構(gòu)以煤炭為主,煤炭在一次能源消費中的占比一直居于60%左右的高位。根據(jù)能源發(fā)展的“十三五”規(guī)劃,到 2020 年,煤炭消費比重應(yīng)該進一步降低,控制在 58%以下;使清潔能源成為能源增量主體,非化石能源占比應(yīng)達到 15%。自 2012 年以來火電占全部發(fā)電量比重由 78.1%開始逐步下降,2017 年這一比例為 71.8%。 2015 至 2017 年三年間,我國能源消費結(jié)構(gòu)持續(xù)優(yōu)化:煤炭占比逐年下降,天然氣和非化石能源占比逐年上升。為了實現(xiàn) 2020 年煤炭消費結(jié)構(gòu)降至 58%的目標,需要持續(xù)提升非化石能源所占比重。

2017 年我國主要電源結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

我國能源消費占比變化

數(shù)據(jù)來源:公開資料整理

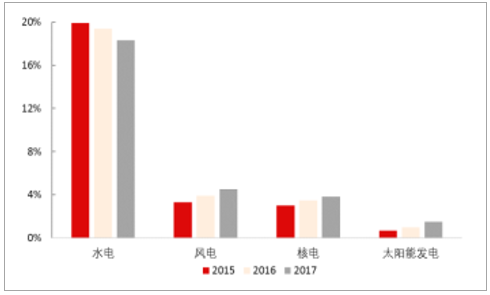

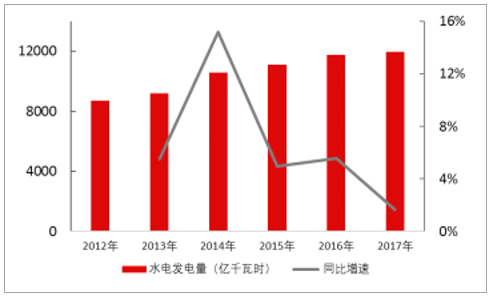

非化石能源即當前的新能源以及可再生能源,包含水能、風能、核能、太陽能等。 水力發(fā)電作為傳統(tǒng)電源長期以來貢獻的發(fā)電量僅次于火電,也是非化石能源中最主要的貢獻來源。但水電發(fā)電量自2014 年以來年均增速兩年下降, 2017 年水電發(fā)電量達 1.08 萬億千瓦時。

2015 至 2017 年各電源發(fā)電量占比

數(shù)據(jù)來源:公開資料整理

水電發(fā)電量變化

數(shù)據(jù)來源:公開資料整理

目前我國十三大水電基地未開發(fā)水能資源占比已不到 20%,未開發(fā)地區(qū)主要集中于開發(fā)難度較大的河流上游、高海拔和藏區(qū)且大機組較少,未來開發(fā)利用預計會十分緩慢;另一方面受國家政策和物價水平影響,環(huán)境保護和建設(shè)征地等標準提高影響,水電站的建設(shè)成本大幅提高, 水電建設(shè)接近尾聲。水電到 2025 年新增發(fā)電量占需求缺口 9.5%。 從水電十三五規(guī)劃來看, 2020 年水電總裝機容量達 3.8 億千瓦,年發(fā)電量 1.25 萬億千瓦時;預計 2025 年全國水電裝機量達 4.7 億千瓦,年發(fā)電量達 1.4萬億千瓦時。未來到“十四五”末預計水電發(fā)電量增量在不到 3200億千瓦時之間,僅為未來需求空間的 9.5%。風電光伏無法成為基核負載,且基數(shù)仍然較小。 光伏和風電受制于陽光和風能的限制,穩(wěn)定性較差, 間歇性特征明顯, 容易引發(fā)電力供應(yīng)不穩(wěn)問題, 對電網(wǎng)的安全性造成沖擊, 為補足光伏和風力發(fā)電沒有運作時的發(fā)電缺口, 需要更加穩(wěn)定的基荷能源。

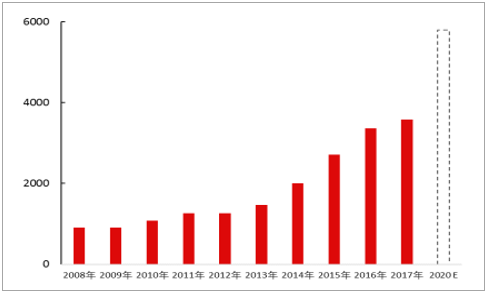

目前風電和光伏的基數(shù)仍然較小, 風電十三五末預計裝機規(guī)模達到 2.1 億千瓦,發(fā)電量達到 4200 億千瓦時,光伏十三五末預計裝機規(guī)模達到 1.1 億千瓦,發(fā)電量達到 1500 億千瓦時,即使“十四五”期間能夠?qū)崿F(xiàn)爆發(fā)式增長,對于 3.2 萬億的需求缺口來說仍然較小。核電發(fā)展低于預期。 在核電裝機容量方面,截至目前有 3681 萬千瓦核電在運裝機, 2187 萬千瓦核電在建裝機。 2018 年預計新增 700萬千瓦的核電裝機。按照國內(nèi)核電機組核準后 2 年開工,開工后 6 年投產(chǎn)的建設(shè)周期估算,目前在建的全部 2187 萬千瓦裝機均能在 2022年前后全部投產(chǎn),延期兩年才能夠?qū)崿F(xiàn) 5800 萬千瓦在運的“十三五”規(guī)劃在運目標。

核電裝機容量變化(單位:億千瓦)

數(shù)據(jù)來源:公開資料整理

2016 年-2017 年國家未核準一臺核電機組,而為了實現(xiàn) 3000 萬千瓦在建的裝機容量規(guī)模目標, 2018 至 2020 年每年應(yīng)至少開工 5-6 臺核電機組,每年應(yīng)批準開工約 1000 萬千瓦的核電機組。

近年核電核準情況

數(shù)據(jù)來源:公開資料整理

預計未來加快核電發(fā)展速度的概率不大。 目前國家對于核電的發(fā)展還是相對謹慎的態(tài)度, 預計2018年將恢復核電項目的核準, 但未來加快核電發(fā)展速度的概率不大, 仍將以穩(wěn)步推進發(fā)展為主要步調(diào)。煤電重要性提升, 利用小時數(shù)進入長期上升通道。 目前我國對于新增煤電機組控制嚴格, 近期下發(fā)的能源局煤電預警規(guī)劃中明確指出大部分省份的裝機充裕度指標為紅色, 到 2021 年煤電核準的機組增量將很少,未來煤電增量機組也非常有限。但隨著我國用電量的持續(xù)增長, 到“十四五”末我國新增用電需求 3.2 萬億千瓦時,在水電增量不到 10%,核電發(fā)展低于預期和風光無法負載基核的能源供給結(jié)構(gòu)下, 電力供需的結(jié)構(gòu)會得到明顯的改善, 煤電的重要性應(yīng)得到提升,負載基礎(chǔ)負荷的煤電機組利用小時數(shù)將持續(xù)提升。

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國煤炭運輸市場競爭態(tài)勢及投資戰(zhàn)略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國煤炭運輸行業(yè)發(fā)展現(xiàn)狀調(diào)查及投資戰(zhàn)略咨詢報告

《2022-2028年中國煤炭運輸行業(yè)發(fā)展現(xiàn)狀調(diào)查及投資戰(zhàn)略咨詢報告》共十七章,包含江蘇省煤炭運輸新局勢分析,2022-2028年中國煤炭行業(yè)發(fā)展前景及趨勢分析,2022-2028年中國煤炭行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國煤炭運輸行業(yè)資源分布、運輸通道及運輸方式分析:我國煤炭資源“北富南貧,西多東少”,塑造大規(guī)模煤炭運輸體系[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國煤炭需求量及鐵路煤炭運輸發(fā)展趨勢分析: 鐵路運輸占70.2% [圖]](http://img.chyxx.com/2020/12/20201216132227.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業(yè)發(fā)展全景速覽:行業(yè)發(fā)展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構(gòu)格局、國產(chǎn)替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)