一、 全球鎳資源儲量豐富

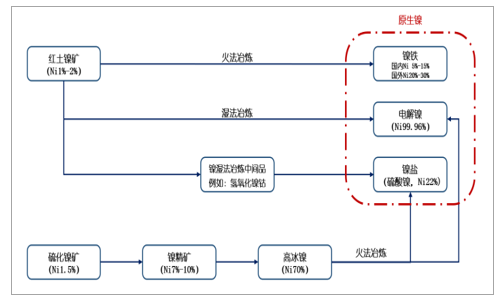

(一)鎳性質及產業鏈概述

金屬鎳, 元素符號 Ni,銀白色金屬, 原子序數 28, 原子量 58.71,密度 8.9 克/立方厘米,熔點 1453℃,沸點 2732℃。 鎳具有良好的機械強度和延展性,難熔耐高溫,在空氣中不易氧化,被譽為“鋼鐵工業的維生素”。 全球三分之二的鎳產量應用于不銹鋼工業,在合金鋼、電鍍、電子電池和航天領域也有廣泛應用。 鎳是國民經濟、國防工業及科技發展所必須的基礎材料和重要的戰略物資,其市場景氣度與經濟發展密不可分。全球鎳資源按照地質因素劃分,主要有氧化鎳礦(又稱為“紅土鎳礦”)和硫化鎳礦。不同的冶煉工藝對應不同的中間品以及產成品,對應的下游需求端也是不同的。 紅土鎳礦的勘察采礦成本低,但是冶煉成本高,能耗和污染較大;硫化鎳礦礦源品質好,工藝技術成熟,副產品多,后期冶煉成本較低,缺點是成本主要集中在前期投入和采礦環節。

鎳產業鏈

數據來源:公開資料整理

(二) 全球鎳資源集中度高

全球鎳資源儲量豐富。 全球鎳資源儲量約7400 萬噸,其中約 60%是紅土鎳礦, 約 40%是硫化鎳礦。 此外, 在大洋深海底的錳結核中富含鎳,但由于技術不到位、開發成本太高等原因,利用量極小。國家分布中, 澳大利亞鎳儲量 1900 萬噸,是全球儲量最大的國家, 占比達到 25.73%,緊接著是巴西、俄羅斯、古巴、菲律賓和印尼,這六個國家儲量合計占比達到 72.33%。 而中國的鎳資源儲量約為 290 萬噸, 以硫化鎳礦為主, 占比僅為 3.93%。

全球鎳資源儲量集中度高

國家 | 鎳儲量(噸) | 資源量占比 | 主要礦石類型 |

澳大利亞 | 19,000,000 | 25.73% | 紅土鎳礦和硫化鎳礦 |

巴西 | 12,000,000 | 16.25% | 紅土鎳礦 |

俄羅斯 | 7,600,000 | 10.29% | 硫化鎳礦 |

古巴 | 5,500,000 | 7.45% | 紅土鎳礦 |

菲律賓 | 4,800,000 | 6.50% | 紅土鎳礦 |

印度尼西亞 | 4,500,000 | 6.10% | 紅土鎳礦 |

南非 | 3,700,000 | 5.01% | 硫化鎳礦 |

中國 | 2,900,000 | 3.93% | 硫化鎳礦 |

加拿大 | 2,700,000 | 3.66% | 硫化鎳礦 |

危地馬拉 | 1,800,000 | 2.44% | 紅土鎳礦 |

馬達加斯加 | 1,600,000 | 2.17% | 紅土鎳礦 |

哥倫比亞 | 1,100,000 | 1.49% | 紅土鎳礦 |

美國 | 130,000 | 0.18% | 紅土鎳礦 |

其他 | 6,500,000 | 8.80% | / |

合計 | 73,830,000 | 100.00% | 紅土鎳礦 60%,硫化鎳礦 40% |

數據來源:公開資料整理

全球主要鎳礦帶分布圖

數據來源:公開資料整理

二、 全球鎳礦供給寬松,中國鎳礦對外依存度高

(一) 印尼放松鎳礦出口, 全球鎳礦供給寬松

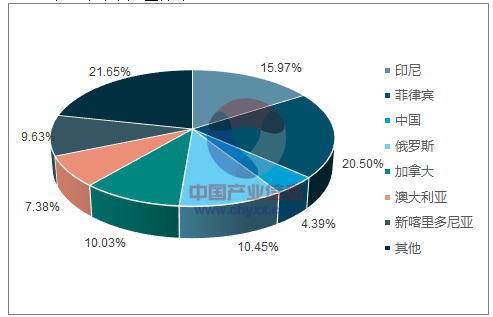

2017 年全球鎳礦產量為 218.65 萬噸(鎳金屬量),同比增長了 7.05%,產量最多的七個國家全球占比達到 78.35%。 其中,鎳礦產量最大的國家依然是菲律賓, 2017年產量 44.84 萬噸,同比增長 6.57%; 印尼貢獻了最多的增量,鎳礦產量從 2016 年的 20.24萬噸增至 2017 年的 34.93 萬噸,同比增長 72.54%。 澳大利亞、巴西等國家雖然擁有豐富的鎳礦儲量,但由于其品位低、開采難度大,鎳原礦產量并不高。

2016 年全球鎳礦產量分布

數據來源:公開資料整理

2017 年全球鎳礦產量分布

數據來源:公開資料整理

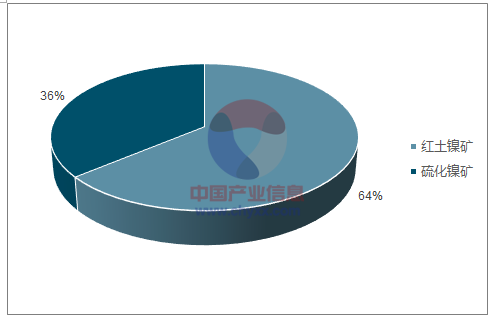

按礦石分類看,紅土鎳礦產量增長多于硫化鎳礦。2007 年紅土鎳礦在全球鎳礦供給中占比 57%,到 2017 年該比例提升至 64%,預計未來一段時間這一比例還將繼續提高。 鎳礦供給結構的變化,是由于鎳鐵、鎳鹽產能的持續擴張, 其原料均是以紅土鎳礦為主, 紅土鎳礦投資小、易采選等優勢使其更容易被下游企業所接受。 硫化鎳礦則以修復和擴容為主, 前期的過度開采導致硫化鎳礦產量的增長存在瓶頸,而新能源汽車產業將推動鋰電池行業的快速發展,增加對鎳鈷資源的需求。

紅土鎳礦占全球鎳礦供給的 64%

數據來源:公開資料整理

全球主要國家鎳礦產量(鎳金屬量,單位:千噸)

國家 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 同比 |

非洲 | 80.27 | 121.03 | 130.24 | 143.21 | 133.12 | 107.96 | -18.90% |

博茨瓦納 | 19.16 | 23.56 | 15.42 | 17.31 | 17.95 | 0 | / |

馬達加斯加 | 6.06 | 26.75 | 39.71 | 50.66 | 45.29 | 38.67 | -14.60% |

南非 | 52.28 | 61.06 | 63.1 | 64.39 | 57.56 | 57.15 | -0.72% |

津巴布韋 | 2.77 | 9.66 | 12.01 | 10.85 | 12.32 | 12.14 | -1.49% |

亞洲 | 813.26 | 1129.71 | 635.32 | 727.35 | 745.35 | 915.82 | 22.87% |

中國 | 91.8 | 92 | 94 | 94 | 96 | 96 | 0.00% |

印度尼西亞 | 526.15 | 804.06 | 97.3 | 122.7 | 202.43 | 349.28 | 72.54% |

緬甸 | 0 | 1.38 | 14.45 | 23.4 | 21.28 | 21.28 | 0.00% |

菲律賓 | 192.01 | 228.9 | 420.88 | 477.74 | 420.73 | 448.37 | 6.57% |

越南 | 0 | 2.2 | 6.85 | 8.61 | 4.02 | 0 | / |

土耳其 | 3.29 | 1.17 | 1.84 | 0.9 | 0.9 | 0.9 | 0.00% |

大洋洲 | 355.04 | 388.55 | 397.7 | 379.7 | 393.01 | 405.91 | 3.28% |

澳大利亞 | 218.59 | 222.47 | 195.53 | 168.48 | 161.9 | 161.51 | -0.25% |

新喀里多尼亞 | 131.17 | 154.58 | 181.19 | 185.64 | 208.84 | 210.68 | 0.88% |

巴布亞新幾內亞 | 5.28 | 11.51 | 20.99 | 25.58 | 22.27 | 33.72 | 51.44% |

拉丁美洲 | 237.15 | 214.58 | 228.42 | 239.27 | 219.88 | 225.42 | 2.52% |

巴西 | 89.77 | 81.15 | 95.66 | 97.52 | 83.67 | 73.02 | -12.73% |

哥倫比亞 | 54.06 | 51.46 | 42.92 | 38.23 | 38.54 | 41.46 | 7.57% |

古巴 | 66.78 | 60.96 | 49.18 | 49.32 | 50.7 | 50.78 | 0.15% |

多米尼加共和國 | 16.16 | 9.57 | 0 | 0 | 5.44 | 15.74 | 189.29% |

危地馬拉 | 2.4 | 11.44 | 35.55 | 51.64 | 41.52 | 44.42 | 6.98% |

委內瑞拉 | 7.98 | 0 | 5.11 | 2.55 | 0 | 0 | / |

歐洲 | 311.77 | 301.48 | 304.44 | 296.9 | 276.82 | 290.01 | 4.77% |

芬蘭 | 19.07 | 18.66 | 15.69 | 9.41 | 20.65 | 34.68 | 67.92% |

希臘 | 20.67 | 18.69 | 20.33 | 19 | 18.3 | 17.83 | -2.56% |

科索沃 | 6.17 | 7.45 | 8.19 | 11.91 | 1.28 | 6.06 | 375.00% |

馬其頓 | 1.7 | 0 | 0 | 0 | 0 | 0 | / |

俄羅斯 | 261.76 | 246.67 | 250.24 | 248.25 | 233.65 | 228.5 | -2.21% |

西班牙 | 2.4 | 7.57 | 8.16 | 7.21 | 0 | 0 | / |

烏克蘭 | 0 | 0 | 0 | 0 | 0 | 0 | / |

北美洲 | 217.12 | 238.13 | 228.67 | 233.82 | 274.24 | 241.36 | -11.99% |

加拿大 | 217.12 | 238.13 | 224.77 | 206.65 | 250.11 | 219.4 | -12.28% |

美國 | 0 | 0 | 3.91 | 27.17 | 24.13 | 21.95 | -9.02% |

全球合計 | 2017.89 | 2394.64 | 1926.63 | 2021.14 | 2043.32 | 2187.37 | 7.05% |

數據來源:公開資料整理

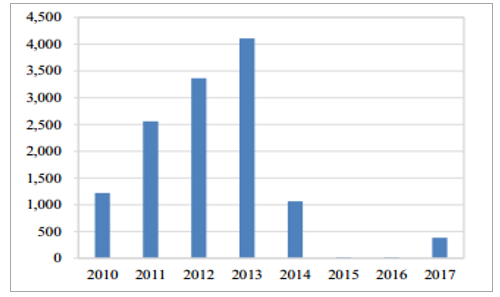

1、 印尼放寬出口限制,鎳礦產量快速釋放

印尼鎳礦儲量 450萬噸,約占全球儲量的 6.10%。印尼政府自 2014年開始禁止出口鎳礦,旨在增加礦石冶煉的附加值。 在禁礦令出臺之前,印尼每年可以生產 50 萬噸以上的鎳礦(金屬量),是當時的全球第一大鎳礦生產國。 禁礦令出臺之后,印尼鎳礦產量高位回落, 2014年產量僅為 9.73 萬噸。2017 年 1 月 12 日,印尼突然宣布有條件允許鎳礦出口。 新規顯示,礦權持有人在獲得能礦部的推薦函和貿易部的出口許可后,可以出口部分 1.7%品位以下的鎳礦。 同時印尼官方表態,如果冶煉廠能夠消化至少 30%的低品級礦石出口,將允許鎳礦石出口。 得益于此, 2017年印尼鎳礦產量為 34.93 萬噸金屬量,同比大幅度提升,大約為 2180 萬噸實物量,出口量為500 萬噸,其中有 384 萬噸出口至中國。

印尼鎳礦產量大幅度提升(萬噸金屬量)

數據來源:公開資料整理

中國從印尼進口鎳礦砂和精礦數量(萬噸實物量)

數據來源:公開資料整理

出口配額方面, 2017 年 1 月至 2018 年 4 月,印尼已批準鎳礦出口配額3209 萬濕噸,同時預計 2018 年仍將繼續增加 800 萬濕噸,或在 5 月之后陸續獲得批準。但實際上,印尼鎳礦實際出貨量要小于理論出貨量。預計, 2017 年印尼至中國鎳礦出口量的理論值為 704 萬濕噸,但是實際出口量僅為 410 萬濕噸。進入 2018 年,印尼出貨量逐步穩定,實際出貨量約占理論出貨量的 78%。盡管實際值和理論值存在較大差異,但隨著出口配額的不斷增加,印尼鎳礦出貨量仍會增加,預計印尼鎳礦出口量將在 2018 年年中(5 月-9 月)達到峰值,每月或有 300 萬濕噸(相當于 210 萬實物噸) 的鎳礦流入中國。 預計2018年印尼的鎳礦出口量可能會從 2017 年的 500 萬噸猛增至 1000 萬噸以上。印尼放松鎳礦出口, 鎳礦供應增加, 從中短期而言是一個利空因素。但從長期的角度來看并非是重大利空。 首先, 2014 年印尼禁止鎳礦出口之后,印尼國內鎳鐵產量快速增加, 2016年增加至 10 萬噸金屬量左右的水平, 2017 年能達到 18 萬噸,所以印尼本身鎳鐵產量的增加是可以消耗掉足量的鎳礦。其次,放開鎳礦出口之后,那些原本計劃在印尼投放冶煉產能的企業不得不重新做評估,進而影響到印尼鎳鐵的產量。

2、 菲律賓政府加大環保審查力度,鎳礦供給存在不確定性

菲律賓鎳礦儲量 480 萬噸, 約占全球儲量的 6.50%。 自從印尼政府禁止鎳礦出口之后,菲律賓迅速取代印尼成為全球最大的鎳礦生產國, 2014 年鎳礦產量 42.09 萬噸金屬量, 2015年產量進一步提升至 47.77 萬噸。 2016 年菲律賓政府開始加大環保審查,產量回落至 42.07萬噸,同比減少 11.93%。 菲律賓的整頓礦業行動同時影響到中國鎳礦的進口, 2016 年中國從菲律賓進口鎳礦約 3000 萬噸實物量,同比減少 10.80%。

菲律賓鎳礦產量增速放緩(萬噸金屬量)

數據來源:公開資料整理

中國從菲律賓進口鎳礦砂和精礦數量(萬噸實物量)

數據來源:公開資料整理

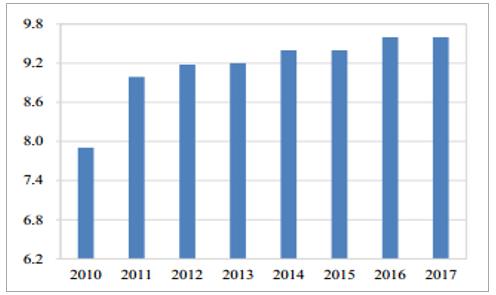

2017 年年初是菲律賓環保審查最嚴格的階段,市場對于菲律賓鎳礦供給持有悲觀態度。

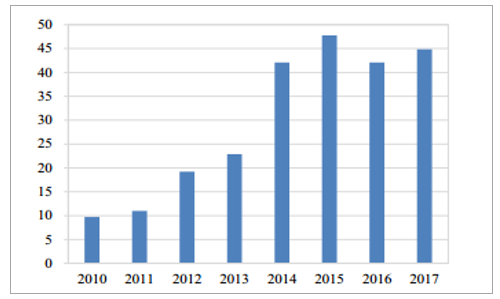

2017 年全年菲律賓鎳礦供給反而有所增加,表明鎳礦復產的彈性偏大。 我們預計 2018 年菲律賓鎳礦監管會趨于寬松, 其主要依據包括:(1)菲律賓與礦業直接相關的就業人數大幅度下降,礦業稅收增速放緩,政府需要平衡環境保護與經濟發展的關系;(2) 印尼放寬鎳礦出口之后,紅土鎳礦供給格局重塑,市場競爭加劇。總體而言,菲律賓鎳礦供給仍存在較大不確定性,鎳礦供給的增減取決于礦價變動及政策松動的節奏。

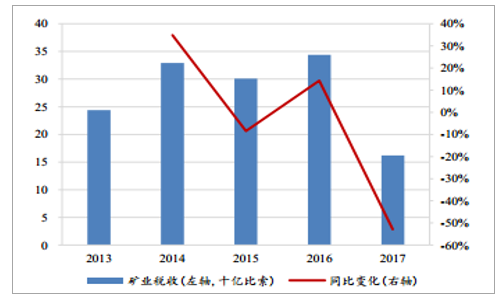

菲律賓礦業就業人數大幅度下降

數據來源:公開資料整理

菲律賓礦業稅收同比大幅度下降

數據來源:公開資料整理

3、 全球鎳中間品產量有所提升

鎳中間品包括高冰鎳和氫氧化鎳鈷, 兩者都可以通過紅土鎳礦或者硫化鎳礦經過初級加工獲得。 目前高冰鎳主要由硫化鎳礦制得,氫氧化鎳鈷主要由紅土鎳礦制得。 近年來隨著環保趨嚴以及部分原礦出口國的出口限制, 國內部分企業轉而冶煉經過初加工的鎳中間品來制取原生鎳。 2017 年全球鎳中間品產量為 25.98 萬噸金屬量,同比增長 0.89%。 安泰科資料顯示, 芬蘭鎳中間品產量大幅度提升,主要是來自 Terrafame 項目;巴布亞新幾內亞鎳中間品產量 3.47 萬噸,同比增長 55.68%,是來自于中冶瑞木項目。預計 2018 年全球鎳中間品產量仍會有所提升。

2017 年全球鎳中間品產量為 25.98 萬噸(鎳金屬量,單位:千噸)

國家 | 2013 | 2014 | 2015 | 2016 | 2017 | 同比 |

博茨瓦納 | 22.8 | 15 | 16.8 | 16.9 | 0 | -100.00% |

巴西 | 11.4 | 0 | 0 | 0 | 0 | - |

古巴 | 39 | 38 | 38.8 | 33.6 | 33.6 | 0.00% |

芬蘭 | 8.7 | 8.4 | 0 | 9 | 20.9 | 130.91% |

印尼 | 75.8 | 78.7 | 81.2 | 77.6 | 76.8 | -1.00% |

澳大利亞 | 69 | 61.5 | 44.3 | 38.2 | 36.8 | -3.75% |

新喀里多尼亞 | 20.8 | 20.7 | 16.4 | 11.6 | 6.5 | -43.53% |

巴布亞新幾內亞 | 11.4 | 21 | 25.6 | 22.3 | 34.7 | 55.68% |

菲律賓 | 26 | 50.6 | 51.7 | 48.4 | 50.6 | 4.51% |

合計 | 284.9 | 293.9 | 274.8 | 257.5 | 259.8 | 0.89% |

數據來源:公開資料整理

(二) 中國鎳礦資源以硫化鎳礦為主, 對外依存度高

中國鎳資源儲量 290 萬噸,僅占全球鎳資源 3.93%。中國的鎳礦資源又以硫化鎳礦為主,硫化鎳礦資源豐富,紅土鎳礦資源貧乏。 區域分布方面,中國鎳礦資源主要分布在西北、西南和東北,其保有儲量分別占全國總儲量的 76.8%、 12.1%和 4.9%。 中國的主要鎳礦包括:金川鎳礦、 夏日哈木鎳鈷礦、 喀拉通克鎳礦和黃山鎳礦。甘肅金川鎳礦: 金川銅鎳硫化物礦床位于甘肅省金昌市, 是全球第三大硫化銅鎳礦床,是中國最大的鎳鈷鉑族基地。金川鎳礦鎳資源量占全國資源量的 62%,鈷占 33%,鉑族占 57%。 金川鎳礦由金川集團所擁有, 目前分為龍首礦、二礦區、三礦區 3 個礦山單位實施開發。 3 個百萬噸級別的大型坑采礦山,年出礦總量可達到 880 萬噸以上,若按照 1%的礦石品位來測算,年產鎳金屬量可達到 8.8 萬噸以上(估算值)。

青海省夏日哈木鎳鈷礦: 夏日哈木鎳鈷礦位于青海省西部東昆侖山脈西段,鎳資源量約110 萬噸,鎳平均品位 0.68%,最高品位 6.69%, 是中國第二大鎳礦。 目前,青海黃河礦業有限責任公司發布公告稱,擬建設夏日哈木鎳鈷礦采選項目。一期開采規模 561 萬噸/年,選礦廠年產鎳精礦粉 39.64 萬噸/年, 露天開采服務年限 18 年。喀拉通克鎳礦和黃山鎳礦: 喀拉通克鎳礦位于新疆富蘊縣, 黃山鎳礦位于新疆哈密市。新疆新鑫礦業同時擁有喀拉通克鎳礦,黃山東、黃山及香山四座鎳銅礦 100%的權益。喀拉通克鎳礦鎳資源儲量約為 12.27 萬噸,鎳平均品位 0.62%。;黃山鎳礦加上黃山東和香山銅鎳礦,鎳資源儲量約為 15 萬噸,鎳平均品位 0.49%。

中國鎳礦產量保持穩定(萬噸金屬量)

數據來源:公開資料整理

中國鎳礦對外依存度高

數據來源:公開資料整理

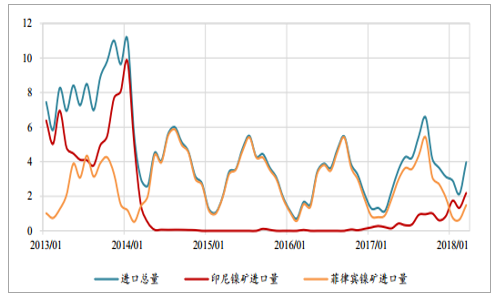

中國鎳資源貧乏,每年需要進口大量的鎳礦砂及精礦來滿足國內需求,原料對外依存度持續多年超過 80%。 2017 年中國進口鎳礦數量 41.08 萬噸金屬量,同比增長約 16%,其中來自菲律賓的進口量是 32.06 萬噸,同比減少 4.65%,占比 78.05%;來自印尼的進口量是 6.31萬噸,同比大幅度增長,占比 15.37%;來自其他國家的進口量是 6.58%,占比 6.58%。2014 年之前,中國鎳礦進口主要來自于印尼和菲律賓。2013 年中國鎳礦進口總量是 98.86萬噸金屬量,印尼占比 66.48%,菲律賓占比 32.87%。但是自 2014 年開始, 隨著印尼原礦出口禁令的執行, 中國從印尼進口鎳礦數量高位滑落, 2014 年為 17.08 萬噸, 2015-2016 年降至幾乎為零的水平。 連續三年時間中國鎳礦進口幾乎全部來自于菲律賓。2017 年 1 月,印尼放寬原礦出口禁令,隨著當地企業出口配額的增加,鎳礦出口數量亦不斷提升。 印尼的紅土鎳礦相對于菲律賓而言有品位高的優勢,我們預計中國從印尼進口鎳礦的平均品位在 1.6%,從菲律賓進口鎳礦的平均品位在 1.1%。2018年前 3 個月份,中國從印尼進口的鎳礦金屬量都已經超過菲律賓。 預計 2018 年全年中國從印尼進口鎳礦的金屬量等于或者是小幅度高于從菲律賓進口的鎳礦。

印尼鎳礦進口量重新超過菲律賓鎳礦進口量(當月值,萬噸金屬量)

數據來源:公開資料整理

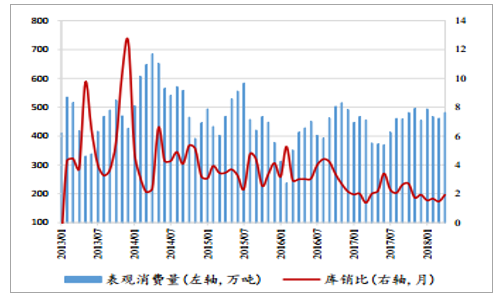

總體上, 對于中國而言, 印尼和菲律賓鎳礦進口量呈現一種此消彼長的局面,鎳礦的供給是寬松的。中國鎳礦港口庫存和庫銷比處在相對低位,但我們認為這并不能反映出鎳礦供應緊張。分析其中的原因,我們認為這是由于國內鎳鐵生產企業隨著生產規模的擴大和產能集中度的提升,繞過港口采購現貨的方式直接同印尼和菲律賓的礦石供應商進行談判,擁有了更多的話語權和定價權,使得港口庫存保持在低位。

中國鎳礦港口庫存周數據(單位:萬噸)

數據來源:公開資料整理

中國鎳礦庫銷比(當月值)處于階段性低位

數據來源:公開資料整理

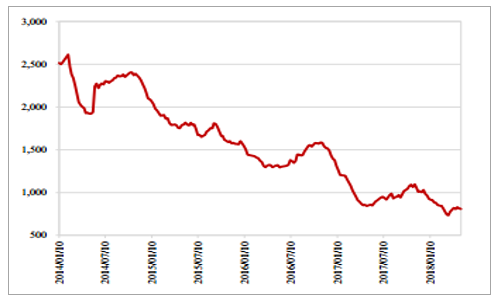

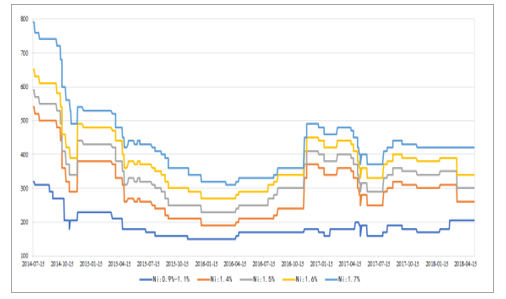

鎳礦供給相對寬松的情況下,中高品位的進口鎳礦價格相對于 2017 年上半年有所下降,這也是壓制鎳價的主要原因。 我們認為在印尼和菲律賓鎳礦出口政策未發生重大變化情況下,進口紅土鎳礦價格將穩定維持在低位。

進口紅土鎳礦車板價(含稅,京唐港)維持穩定(單位:元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鎳礦行業投資潛力分析及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鎳礦行業市場調查研究及未來趨勢預測報告

《2026-2032年中國鎳礦行業市場調查研究及未來趨勢預測報告》共十章,包含中國鎳礦行業重點企業經營分析,2026-2032年中國鎳礦行業投資前景及策略,鎳礦企業海外投資并購前景及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國鎳礦行業分類、儲量、產量、重點企業分析:國內資源稟賦較薄弱,進口依賴加深[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)