(一) 三元材料高鎳化發展推動硫酸鎳需求快速增長

1、 動力電池三元材料的高鎳化趨勢

新能源汽車的爆發式增長引導了市場對硫酸鎳需求的樂觀預期。硫酸鎳按照鎳和鈷的純度可以分為電池級硫酸鎳(Ni 質量分數≥22%, Co 質量分數 0.4%)和電鍍級硫酸鎳(Ni 質量分數≥21%, Co 質量分數≤0.05%),分別用于電池和電鍍領域。 硫酸鎳以六水合硫酸鎳(NiSO4•6H2O) 的形式存在,其中鎳含量為 20.58%。

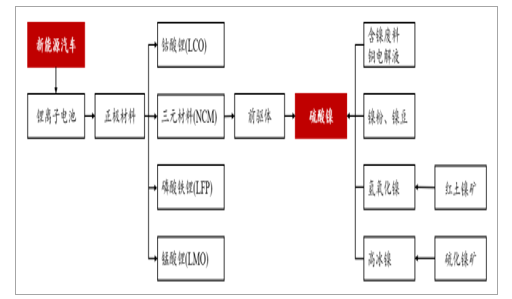

硫酸鎳產業鏈的投資邏輯

數據來源:公開資料整理

新能源汽車的發展瓶頸在于續航里程,企業需要在保持現有系統重量的基礎上提高整車電池容量。 通過對不同電池正極材料的對比中可以發現,三元材料(包括鎳鈷錳酸鋰和鎳鈷鋁酸鋰)的比容量(即能量密度)是最高的。 在三元材料的組成成分中,鎳決定電量,鈷決定充放電速度,錳決定穩定性。鎳含量的增加可以帶動電池比容量的增加,相對應的會降低熱穩定性和容量保持率。

不同電池正極材料對比

項目 | 鈷酸鋰(LCO) | 鎳鈷錳酸鋰(NCM) | 鎳鈷鋁酸鋰(NCA) | 錳酸鋰(LMO) | 磷酸鐵鋰(LFP) |

比容量(mAh/g) | 140 | 165 | 185 | 110 | 140 |

常溫循環性能 | ≥500 | ≥1000 | ≥500 | ≥500 | ≥2000 |

安全性能 | 差 | 較好 | 較差 | 良好 | 優秀 |

原料資源 | 鈷貧乏 | 鈷貧乏 | 鈷貧乏 | 錳資源豐富 | 磷與鐵資源非常豐富 |

優點 | 充放電穩定,工藝較成熟 | 能量密度高,循環性能好 | 能量密度高,低溫性能好 | 原料資源豐富,生產成本低,高安全性 | 高安全性,循環性能好 |

缺點 | 生產成本高,循環壽命差 | 鈷消耗成本,表面反應不均勻 | 高溫安全性差,技術復雜 | 能量密度低,循環壽命短 | 能量密度低,導電性較差 |

數據來源:公開資料整理

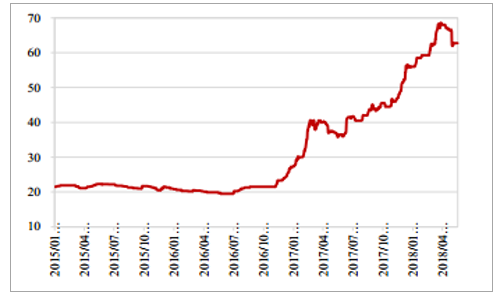

國內市場上主流的電池比容量在 130-140mAh/g。 2017 年 3 月,工信部、發改委、科技部和財政部聯合發布了《促進汽車動力電池產業發展行動方案》, 該方案明確指出, 2020 年動力電池系統比能量力爭較現有水平提高一倍達到 260Wh/kg、成本降至 1 元/Wh 以下;2025年動力電池單體比能量達 500Wh/kg。 此前,國內的寧德時代、力神電池和國軒高科等團隊已經基本實現了 300Wh/kg 動力電池的研發。目前鈷、鋰價格已經啟動,鈷價單邊上漲行情大大提高了三元材料的生產成本, 而采用高鎳材料之后,電池綜合單位成本將明顯下降。雖然在三元鋰動力電池體系中,鈷元素不可或缺,但是其比例可以降低,目前可以到 1,未來甚至可以到 0.5。 供需矛盾帶來的鈷價波動正在助推生產企業向低鈷高鎳的產品轉向。

目前長江有色市場 1#鈷現貨平均價約為 63 萬元/噸

數據來源:公開資料整理

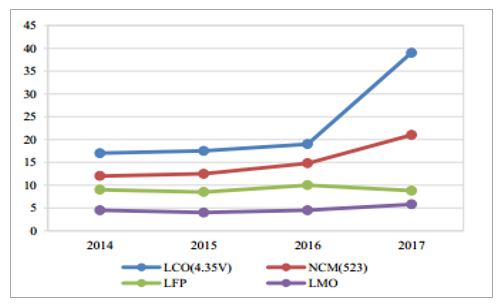

2017 年 NCM 價格同比上漲超過 40%(單位:萬元/噸)

數據來源:公開資料整理

2、 預計未來三年全球硫酸鎳需求增速能達到 34%以上

硫酸鎳的需求主要分為兩個部分,分別是電池和電鍍領域。 首先討論的是硫酸鎳在動力電池當中的運用。 總的技術趨勢方面,三元材料因為能量密度高,在乘用車上已經成為最主要的正極選擇。2017 年中國的正極材料總產量約為 20.8 萬噸,同比增長 29.53%。其中 NCM 材料產量 8.6 萬噸,同比增長 58.6%,占比由 2016 年的 33.8%提升至 2017 年的41.4%。 NCM 材料同比快速增長主要是由于下游三元電芯企業新增產能的釋放,三元材料采購量進一步加大。 2018 年一季度,國內三元材料產量 3.17 萬噸,同比增長 64.26%。

2017 年中國 NCM 產量同比增長 58.6%(單位:萬噸)

數據來源:公開資料整理

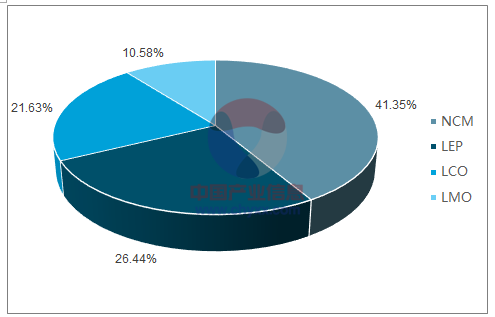

2017 年中國 NCM 產量占比 41.4%

數據來源:公開資料整理

動力電池的三元材料包括 NCM111、 NCM523、 NCA622 和 NCM/NCA811 等。 通過其分子式,我們可以計算出每噸正極材料所消耗的鎳金屬或者硫酸鎳的重量。比方說,生產 1 噸NCM523 需要消耗 0.20 噸鎳金屬,所對應六水硫酸鎳的量是 0.91 噸。

不同電池正極材料含鎳比例對比

- | 含鎳比例 | 對應硫酸鎳 | 對應六水硫酸鎳 |

NCM111 | 0.2 | 0.53 | 0.91 |

NCM523 | 0.3 | 0.8 | 1.36 |

NCM622 | 0.36 | 0.96 | 1.63 |

NCM811 | 0.48 | 1.27 | 2.16 |

NCA | 0.49 | 1.28 | 2.18 |

數據來源:公開資料整理

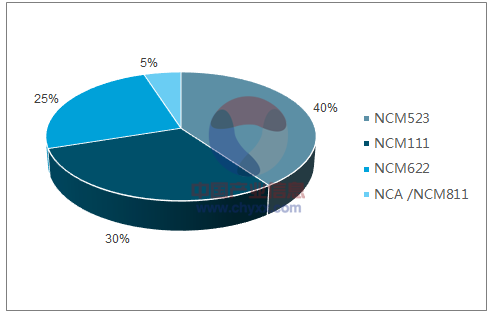

2017 年國內三元材料仍以 523 和 111 為主,占比分別達到 40%和 30%,高鎳三元正極材料(622+811)占比則達到 30%, 較之前有了明顯的提高。未來隨著動力電池能量密度的高要求和續航里程的提升, 622+811 的比重仍會持續增加。

2017 年中國高鎳三元正極材料(622+811)占比 30%

數據來源:公開資料整理

預計 2020 年高鎳三元正極材料占比將達到 85%

數據來源:公開資料整理

通過測算,我們預計 2018 年中國動力電池領域將消耗掉硫酸鎳 19.67 萬噸,對應鎳金屬量 4.34 萬噸,同比增長 71.64%;海外動力電池領域將消耗掉硫酸鎳 21.62 萬噸,對應鎳金屬量 4.81 萬噸,同比增長 41.68%。 而到了 2020 年,全球動力電池市場將消耗硫酸鎳 89.73萬噸,對應鎳金屬量 19.95 萬噸,這個數量是 2017 年的 3.36 倍。

中國和海外市場動力電池領域耗鎳量測算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

中國新能源乘用車產量(萬輛) | 34.4 | 60 | 95 | 140 | 200 |

增速 | - | 74.42% | 58.33% | 47.37% | 42.86% |

中國三元材料產量(萬噸) | 5.4 | 8.6 | 13.62 | 20.07 | 28.67 |

不同類型三元材料占比 | |||||

NCM111 | 39% | 30% | 20% | 15% | 5% |

NCM523 | 50% | 40% | 35% | 20% | 10% |

NCM622 | 10% | 25% | 35% | 45% | 40% |

NCM811 | 1% | 5% | 10% | 15% | 30% |

NCA | 0% | 0% | 0% | 5% | 15% |

中國動力電池領域鎳需求量(萬噸) | 1.45 | 2.53 | 4.34 | 6.99 | 11.51 |

中國動力電池領域六水硫酸鎳需求量(萬噸) | 6.59 | 11.46 | 19.67 | 31.61 | 51.84 |

海外三元材料產量(萬噸) | 8.1 | 10.5 | 13.2 | 16.5 | 20.3 |

增速 | - | 29.63% | 25.71% | 25.00% | 23.03% |

不同類型三元材料占比 | |||||

NCM111 | 45% | 40% | 20% | 10% | 5% |

NCM523 | 23% | 20% | 25% | 20% | 10% |

NCM622 | 8% | 10% | 15% | 20% | 30% |

NCM811 | 0% | 0% | 5% | 12% | 15% |

NCA | 24% | 30% | 35% | 38% | 40% |

海外動力電池領域鎳需求量(萬噸) | 2.47 | 3.39 | 4.81 | 6.53 | 8.44 |

海外動力電池領域六水硫酸鎳需求量(萬噸) | 11.14 | 15.26 | 21.62 | 29.31 | 37.89 |

全球動力電池領域鎳需求量(萬噸) | 3.93 | 5.92 | 9.16 | 13.52 | 19.95 |

全球動力電池領域六水硫酸鎳需求量(萬噸) | 17.73 | 26.72 | 41.28 | 60.92 | 89.73 |

數據來源:公開資料整理

其次討論硫酸鎳在其他領域的消費。 在電池行業中,硫酸鎳還應用于傳統的鎳鎘電池和鎳氫電池。鎳鎘電池由于在充放電過程當中如果處理不當將會出現嚴重的“記憶效應”,使得服務壽命大大縮短,此外鎘是有毒的,不利于生態環境的保護,所以鎳鎘電池基本上已經被淘汰。 鎳氫電池的正極材料用的是球鎳(球形氫氧化鎳),硫酸鎳可以用來生產球鎳。2017 年中國鎳氫電池領域消耗硫酸鎳約 4 萬噸。而全球鎳氫電池所消耗的硫酸鎳約為 5.7 萬噸。 由于傳統的鎳氫電池市場趨于成熟,預計生產量保持不變。在電鍍領域,電鍍級硫酸鎳對鈷的要求是越低越好,因為在該領域鈷是有害的。 電鍍級硫酸鎳主要應用于汽車輪轂、反光鏡等,國內基本以使用金川、吉恩、金珂產電鍍級硫酸鎳為主。 2017 年中國電鍍用硫酸鎳約 6 萬噸,全球規模約 10 萬噸。受益于全球汽車和軌道交通系統產量的增長,預計電鍍級硫酸鎳需求增速能夠維持在 2%。

全球硫酸鎳需求量測算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

動力電池領域 | 17.73 | 26.72 | 41.28 | 60.92 | 89.73 |

電鍍領域 | 10 | 10.2 | 10.4 | 10.61 | 10.82 |

鎳氫電池領域 | 5.7 | 5.7 | 5.7 | 5.7 | 5.7 |

合計 | 33.43 | 42.62 | 57.39 | 77.23 | 106.26 |

對應鎳金屬量 | 6.88 | 8.77 | 11.81 | 15.89 | 21.87 |

增速 | —— | 27.48% | 34.66% | 34.58% | 37.58% |

數據來源:公開資料整理

(二) 硫酸鎳擴產存在瓶頸,供需將由過剩轉向短缺

市場上硫酸鎳的制備工藝主要分為四種: 1) 電解鎳(鎳粉、鎳豆)酸溶生產; 2) 高冰鎳(主要由硫化鎳礦制得) 制備; 3) 氫氧化鎳(主要由紅土鎳礦制得)制備; 4) 廢棄鎳的回收。目前,海外生產商主要以金屬鎳為原料生產硫酸鎳,這種方式制備的硫酸鎳品質好但是成本高。 而中國的生產商主要以中間品制備硫酸鎳,包括高冰鎳、氫氧化鎳、含鎳廢料和銅電解液等等,原料來源較為豐富,生產成本低,但是環境污染較大。 未來以金屬鎳制備硫酸鎳將成為主流。2017 年,全球約有 50 萬噸硫酸鎳產量,國內產量占 60%,海外產量占 40%。 2017 年中國硫酸鎳產能為 44 萬噸,硫酸鎳產量 32.6 萬噸,同比增長 50%,產能利用率 74%。 國內硫酸鎳產量集中度高, 金川集團 5 萬噸,吉恩鎳業 4.5 萬噸, 江門長優 5 萬噸, 格林美 4 萬噸以及廣西銀億 3 萬噸, 這五家企業產量合計占比達到 66%。海外方面, 2017年產能 24 萬噸,產量約 20 萬噸,產能利用率 83%。 產量包括日本住友 6.5 萬噸,俄鎳 5 萬噸和優美科 2.5 萬噸。

2017 年中國硫酸鎳產量為 32.6 萬噸

數據來源:公開資料整理

國內外硫酸鎳產能擴張是存在瓶頸的。 硫酸鎳被列入危險化學品目錄, 所以新建的硫酸鎳產能需要接受長周期的安全和環境評估,時間周期在 2-3 年。 而對于已經擁有硫酸鎳產能的企業而言,這個時間可以大大縮短。 硫酸鎳產能投放時間平均約 10-24 個月。 目前硫酸鎳產能的擴張主要來自于現有生產企業。

全球主要硫酸鎳新建或擴建項目

企業 | 新建或擴產計劃 |

國內 | |

金川集團 | 17 年產能增長至 6.2 萬噸,18 年預計擴產至 9.2 萬噸。 |

中冶集團 | 一期 8 萬噸,2018 年底投產,適時啟動二期。 |

格林美 | 目前產能 4 萬噸,18 年擴建 4 萬噸,總產能達到 8 萬噸,未來計劃達到 10 萬噸。 |

廣西銀億 | 目前產能 4 萬噸,18 年預計擴產至 6 萬噸。 |

光華科技 | 目前產能 0.8 萬噸,18 年預計擴產至 1.3 萬噸。 |

國外 | |

必和必拓 | 一期 10 萬噸,2018 年底投產,二期或擴至 20 萬噸。 |

優美科 | 目前產能 2 萬噸,18 年預計擴產至 4 萬噸,19 年預計擴產至 5.5 萬噸。 |

托克集團 | 在芬蘭建設年產 15 萬噸硫酸鎳,計劃 2020 年之前投產。 |

日本住友 | 17 年產能增長至 7.4 萬噸。 |

數據來源:公開資料整理

全球硫酸鎳產能預測(單位:萬噸)

公司 | 2016 | 2017 | 2018E | 2019E |

金川集團 | 5.2 | 6.2 | 9.2 | 9.2 |

中冶集團 | 0 | 0 | 8 | 8 |

天津茂聯 | 4.5 | 4.5 | 4.5 | 4.5 |

格林美 | 4 | 4 | 8 | 8 |

吉恩鎳業 | 4 | 4 | 4 | 4 |

廣西銀億 | 0 | 4 | 6 | 6 |

江門長優 | 2.7 | 2.7 | 2.7 | 2.7 |

池州西恩 | 2 | 2 | 2 | 2 |

江西睿峰 | 1.6 | 1.6 | 1.6 | 1.6 |

金柯有色 | 1.2 | 1.2 | 1.2 | 1.2 |

光華科技 | 0.8 | 0.8 | 1.3 | 1.3 |

新鄉超能 | 1.5 | 1.5 | 1.5 | 1.5 |

啟東北新 | 1 | 1 | 1 | 1 |

寧波長江新能源 | 1 | 1 | 1 | 1 |

廣德環保 | 0.8 | 0.8 | 0.8 | 0.8 |

江鎢鈷業 | 0.6 | 0.6 | 0.6 | 0.6 |

其他 | 0.4 | 0.5 | 0.6 | 0.6 |

國內產能合計 | 31.3 | 36.4 | 54 | 54 |

優科美 | 2 | 2 | 4 | 5.5 |

日本住友集團 | 6.5 | 7.5 | 7.5 | 7.5 |

俄羅斯諾里爾斯克鎳業 | 5 | 5 | 5 | 5 |

必和必拓 | 0 | 0 | 0 | 10 |

其他 | 10 | 10 | 12 | 14 |

國外產能合計 | 23.5 | 24.5 | 28.5 | 42 |

全球產能合計 | 54.8 | 60.9 | 82.5 | 96 |

數據來源:公開資料整理

綜上所述,在新能源汽車產量的爆發式增長疊加動力電池三元材料高鎳化發展趨勢的雙重推動下, 全球硫酸鎳需求量增速能達到 34%以上。 同時,由于硫酸鎳擴產存在瓶頸, 體現出產能遲滯與期限錯配的效應。 預計全球硫酸鎳將由供需過剩轉向供需短缺。

全球硫酸鎳供需平衡表(單位:萬噸)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

供給量 | 40.5 | 50 | 60 | 70 | 90 |

增速 | —— | 23.46% | 20.00% | 16.67% | 28.57% |

需求量 | 33.43 | 42.62 | 57.39 | 77.23 | 106.26 |

增速 | —— | 27.48% | 34.66% | 34.58% | 37.58% |

供需平衡 | 7.07 | 7.38 | 2.61 | -7.23 | -16.26 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2017-2023年中國硫酸鎳市場分析預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國硫酸鎳(鎳礬)行業市場競爭現狀及發展戰略研判報告

《2025-2031年中國硫酸鎳(鎳礬)行業市場競爭現狀及發展戰略研判報告 》共十一章,包含中國硫酸鎳行業發展環境洞察及SWOT,中國硫酸鎳行業市場前景及發展趨勢分析,中國硫酸鎳行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢