基于前文的分析, 我們以此來制定中國市場和全球市場原生鎳的供需平衡表。補充假設條件:1、考慮到企業利用金屬鎳制取鎳鹽的發展趨勢,假設全球市場電解鎳供給量保持不變。2、 2019-2020 年中國鎳鐵產量復合增長率 3%,印尼鎳鐵復合增長率 30%。3、 2019-2020 年中國不銹鋼 300 系產量年均增長 5%, 200 系產量年均減少 2%。4、全球除中國和印尼以外的地區,不銹鋼耗鎳量年均增長 5%。

中國原生鎳供需平衡表(單位:萬噸)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

電解鎳+通用鎳產量 | 20.15 | 18 | 18 | 18 | 18 |

鎳鹽(硫酸鎳)產量 | 4.12 | 6.17 | 7.41 | 8.89 | 10.67 |

鎳鐵 | 43.95 | 43.16 | 46 | 47.38 | 48.8 |

原生鎳供給量 | 68.21 | 67.33 | 71.41 | 74.27 | 77.47 |

YoY | —— | -1.29% | 6.05% | 4.01% | 4.31% |

原生鎳消費量 | 109 | 115.9 | 121.74 | 128.56 | 137.32 |

YoY | —— | 6.33% | 5.04% | 5.60% | 6.81% |

數據來源:公開資料整理

全球原生鎳供需平衡表(單位:萬噸)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

原生鎳供給量 | 198.35 | 208.21 | 220.41 | 231.74 | 247.53 |

YoY | —— | 4.97% | 5.86% | 5.14% | 6.82% |

原生鎳消費量 | 202.57 | 218.53 | 236.11 | 257.37 | 284.07 |

YoY | —— | 7.88% | 8.04% | 9.00% | 10.38% |

供需平衡 | -4.22 | -10.32 | -15.7 | -25.63 | -36.54 |

數據來源:公開資料整理

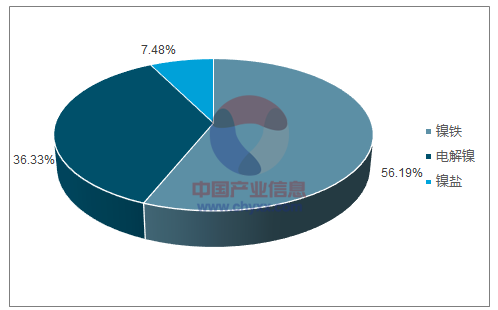

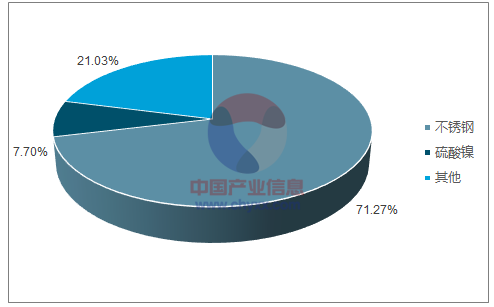

全球原生鎳供需缺口持續擴大。 同時到 2020 年的時候,原生鎳的供給端和需求端都將發生明顯的改變。供給端,鎳鹽產量占比將由 2017 年的 4.8%提升至 7.5%,鎳鐵產量占比由52%提升至 56%,電解鎳產量占比有所下降。需求端,硫酸鎳耗鎳量將由 2017 年的 4%提升至 7.7%,不銹鋼耗鎳量占比由 68.6%提升至 71.2%,其他領域消費占比有所下降。從 2020 年之后的角度來看,不銹鋼的增速不可維持,新能源汽車產量維持高速增長,疊加動力電池高鎳化趨勢凸顯出來,鎳鹽產量和硫酸鎳耗鎳量的占比將繼續提升, 而鎳鐵產量和不銹鋼耗鎳量的占比將步入下行通道。供需兩端的結構將發生根本上的改變。綜上,短期內原生鎳供需缺口擴大的主要驅動力來自不銹鋼,中長期來自動力電池。

預計 2020 年原生鎳供給結構

數據來源:公開資料整理

預計 2020 年原生鎳需求結構

數據來源:公開資料整理

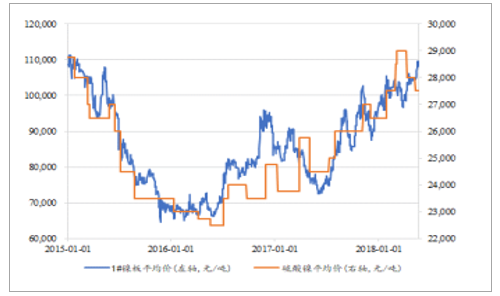

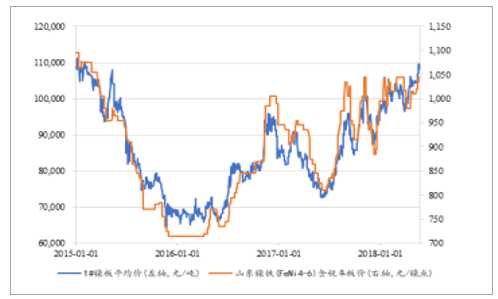

截止至 2018 年 5 月 24 日, 上海期貨交易所鎳的主力合約價格 107900 元/噸,倫敦金屬交易所鎳的價格 14605 美元/噸。 通過比較我們發現,鎳板和硫酸鎳以及鎳板和鎳鐵之間價格變動的節奏保持一致,并未表現出不同市場中鎳價出現背離的情況, 主要是由于電解鎳、鎳鐵和鎳鹽在供需關系中保持相互制約。

金屬鎳和硫酸鎳現貨價格相關性高

數據來源:公開資料整理

金屬鎳和鎳鐵現貨價格相關性高

數據來源:公開資料整理

綜上,從全球原生鎳供需平衡表當中判斷,鎳價步入長周期上行階段。

相關報告:智研咨詢發布的《2018-2024年中國鎳行業市場全景調研及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國鎳行業市場運營態勢及未來發展潛力報告

《2022-2028年中國鎳行業市場運營態勢及未來發展潛力報告》共八章,包含不銹鋼行業,2022-2028年鎳行業發展預測,鎳行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢