一、水產品價格走勢

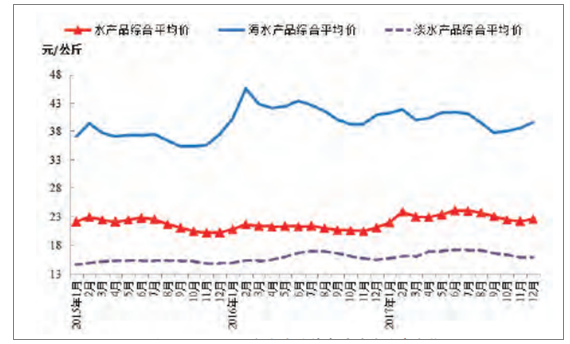

水產品價格總體穩中有升,價格振幅小于上年據對農業部80家定點市場水產品交易情況統計,水產品綜合平均價格穩中有升,同比漲幅1.18%。其中,海水產品綜合平均價格與上年同期基本持平,淡水產品價格同比上漲2.66%,成為推動價格總水平上升的主要因素。從綜合平均價月度變化來看,價格振幅7.8%,月度間最大價差1.71元/kg,較上年水平約低20%。

2015-2017年水產品綜合平均價月度走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國水產品行業市場競爭現狀及未來發展趨勢研究報告》

2017年漲跌幅度較大的品種單位:元/公斤

品種 | 均價 | 同比(%) | 品種 | 均價 | 同比(%) |

馬面鲀 | 27.47 | 10.72 | 雜色蛤 | 10.19 | -7.87 |

扇貝 | 38.55 | 8.60 | 蛤 | 15.14 | -6.70 |

藍園鲹 | 10.17 | 8.56 | 紫菜 | 96.10 | -5.61 |

虹鱒 | 39.34 | 8.35 | 海鰻 | 40.09 | -5.10 |

草魚 | 13.36 | 7.78 | 鱖魚 | 66.03 | -4.56 |

馬鮫魚 | 34.28 | 7.49 | 黃鱔 | 59.38 | -4.55 |

蝦蛄 | 67.85 | 7.15 | 牙鲆 | 39.27 | -4.49 |

數據來源:公開資料整理

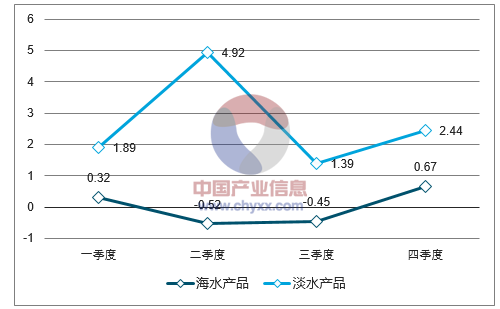

分類別看,海水產品綜合平均價格與上年持平,淡水產品價格同比上漲2.66%,呈現淡水產品走強、海水產品偏弱的格局。海水產品價格在一、四季度同比上漲,二、三季度同比下降;淡水產品在一至四季度均同比上漲,且二季度漲幅最高,達到4.92%。

一至四季度各類別產品價格同比變化幅度(%)

數據來源:公開資料整理

2017年有6個月的價格均低于上年同期水平,但由于占比重最高的淡水魚價格同比上漲幅度較大,拉動水產品價格總水平較之上年仍然有所上漲。在8大類監測品種中,對水產品價格上漲做出正向貢獻的是海水甲殼類、海水頭足類、淡水魚類和淡水甲殼類,這四類產品的價格同比上漲幅度分別是2.50%、0.99%、2.52%和4.26%。依據價格權重測算,它們對價格上升的貢獻率分別是27.1%、3.1%、70.7%和21.5%,價格總水平受淡水魚影響最大。海水魚類、海水貝類和海水藻類產品價格有不同幅度下降,下跌幅度分別是0.23%、1.12%和3.39%,它們對價格上升的貢獻率均為負向,分別是-3.8%、-13.3%和-5.3%,起到了平抑價格的作用。淡水其它類價格平穩,與上年基本一致。

各品種漲跌幅度及對價格總水平的貢獻率

類別 | 同比漲跌幅(%) | 價格總水平的貢獻率(%) |

水產品總體 | 1.18 | - |

海水產品 | 0.01 | - |

海水魚類 | -0.23 | -3.8 |

海水甲殼類 | 2.50 | 27.1 |

海水貝類 | -1.12 | -13.3 |

海水頭足類 | 0.99 | 3.1 |

海水藻類 | -3.39 | -5.3 |

淡水產品 | 2.66 | - |

淡水魚類 | 2.52 | 70.7 |

淡水甲殼類 | 4.26 | 21.5 |

淡水其它類 | 0.02 | 0.0 |

數據來源:公開資料整理

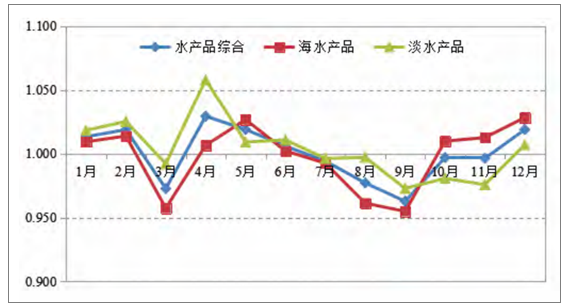

1月~12月環比價格指數

數據來源:公開資料整理

二、水產品進出口分析

2017年我國水產品進出口總量923.65萬噸,進出口總額324.96億美元,同比分別增長11.56%和7.92%,均創歷史新高。同時,實現進口量、進口額、出口量、出口額全面增長。受漁業資源保護工作力度加大、國內日常水產品消費需求日益增長、品質升級等方面因素影響,貿易順差收窄,全年98.04億美元,同比減少15.59億美元。在國內外經濟形勢錯綜復雜、國內生產成本不斷提高、國際貿易壁壘增多、同構競爭加劇等困難下,取得如此成績實屬不易。

1、出口情況

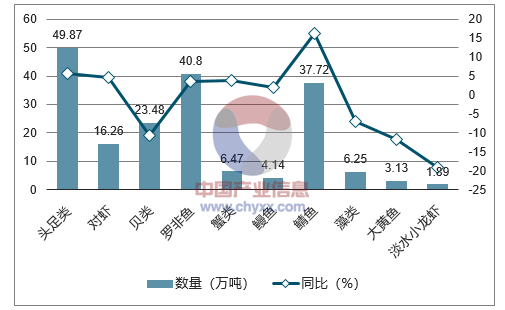

全年出口量433.94萬噸,出口額211.50億美元,同比分別增長2.40%和1.99%。2017年水產品一般貿易出口量307.02萬噸,出口額156.42億美元,同比分別增加1.62%和1.32%,分別占水產品出口量和出口額的70.75%和73.96%。其中,頭足類、對蝦、羅非魚、蟹類、鯖魚等水產品作為一般貿易主要出口品種實現出口量額同比雙增。捕撈產品鯖魚表現搶眼,出口量額同比分別增長16.27%和16.20%,達37.72萬噸和7.20億美元。頭足類水產品受出口到葡萄牙及日本的量額大增影響,強勢扭轉第一季度量額雙降的趨勢,出口量額同比分別增長5.61%和6.17%。羅非魚出口企業成功開拓了非洲、墨西哥等其他國際市場,出口量額同比分別增長3.47%和1.21%。

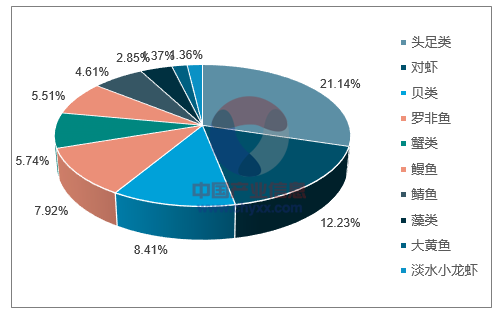

2017年一般貿易主要出口品種占一般貿易出口額比例%

數據來源:公開資料整理

2017年一般貿易主要出口品種數量及增速

數據來源:公開資料整理

2017年一般貿易主要出口品種金額及增速

數據來源:公開資料整理

雖然2017年主要加工原料價格波動、東南亞等國同構競爭加劇,但我國來進料加工貿易迎難而上、頂住了壓力,出口額有所增加。其中,出口量108.12萬噸,同比下降2.89%;出口額52.61億美元,同比上漲2.78%;占水產品出口總額比重為24.87%,同比下降0.19個百分點。細分來看,進料加工出口量88.93萬噸,同比下降2.51%,出口額40.43億美元,同比增長2.94%;來料加工出口量19.19萬噸,同比下降4.61%,出口額12.18億美元,同比增長2.24%,出口額占來進料加工出口總額比例降至23.15%,同比下降0.12個百分點。

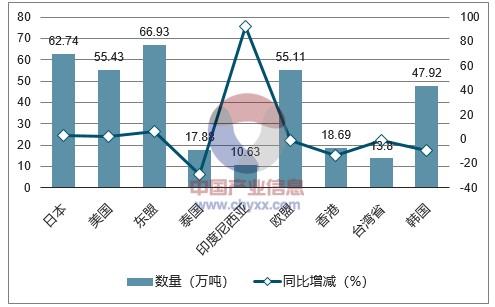

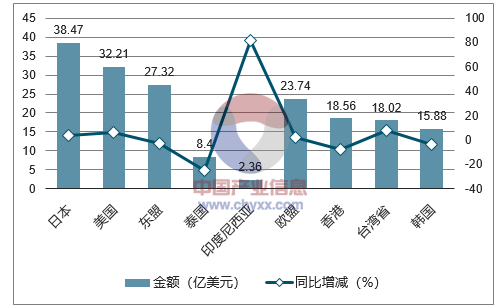

對日本、美國、歐盟、臺灣省出口均為量額齊增,出口額分別為第1、2、4、6位。出口額列第3、5、7位的東盟、香港、韓國市場出現一定下降。東盟市場受“一帶一路”倡議和中菲關系轉暖的積極影響,上半年我國對其水產品出口量額同比雙增,但從7月份開始,由于對泰國出口量額持續下滑,2017年我國對東盟市場的出口額為27.32億美元,同比下降2.77%。受貝類、鮮冷凍魚類等出口下降影響,全年我國對泰國水產品出口量額同比分別減少29.17%和24.84%,為17.88萬噸和8.40億美元。但對印尼出口受鯖魚出口激增影響,出口量額同比分別增長92.50%和81.95%,達10.63萬噸和2.36億美元。受活魚、頭足類等出口量額大幅下降影響,出口香港量額分別下降13.83%和7.80%。受鮮冷凍魚類出口量額大幅下降影響,出口韓國量額分別下降9.69%和3.57%。

2017年水產品主要出口國家、地區出口數量及增速

數據來源:公開資料整理

2017年水產品主要出口國家、地區出口金額及增速

數據來源:公開資料整理

福建、山東、廣東、遼寧、浙江、海南等沿海省份仍是我國水產品主要出口區,出口量額之和分別占全國水產品出口總量額的97.85%和96.26%。福建繼續位居我國主要省份水產品出口額排名首位,但同比微降0.55%。山東由于加工貿易出口量(占山東省出口總量的52.06%)同比下降7.25%,一般貿易出口額(占山東省出口總額的41.02%)同比增加10.96%。廣西受出口魚類、蝦類量額大幅下降的影響,全年出口量額同比分別下降26.44%和26.45%。河北盡管加工貿易出口量額大幅增長32.13%和24.36%(加工貿易額占出口額比重由同期的19.69%上升至31.78%),但受一般貿易出口量額大幅下降26.04%和34.70%的影響,水產品出口總量額雙降且幅度較大。內陸省份中,江西、湖北和吉林依舊位列前三,但江西受加工鰻魚出口下滑影響,全省水產品出口量額同比分別下降15.02%和13.21%;湖北受小龍蝦和凍鮰魚片出口下滑影響,全省水產品出口量額同比分別下降21.67%和24.87%;吉林近年來雖然充分發揮邊境的區位優勢,但由于第四季度加工貿易出口量下滑,導致全年出口量同比下降8.87%。

主要出口省份(數量:萬噸;金額:億美元)

沿海 | 數量 | 同比增減% | 占出口總量% | 金額 | 同比增減% | 占出口總額% |

福建 | 93.66 | 0.42 | 21.58 | 58.22 | -0.55 | 27.53 |

山東 | 109.43 | -1.75 | 25.22 | 48.79 | 4.14 | 23.07 |

廣東 | 57.41 | 7.46 | 13.23 | 34.36 | 6.47 | 16.25 |

遼寧 | 85.59 | 16.61 | 19.72 | 29.63 | 8.99 | 14.01 |

浙江 | 50.04 | -2.23 | 11.53 | 18.57 | 0.22 | 8.78 |

海南 | 14.61 | 11.85 | 3.37 | 4.76 | 3.59 | 2.25 |

江蘇 | 4.83 | -4.44 | 1.11 | 3.73 | 6.10 | 1.76 |

廣西 | 5.30 | -26.44 | 1.22 | 2.98 | -26.45 | 1.41 |

河北 | 3.75 | -21.96 | 0.86 | 2.57 | -22.97 | 1.21 |

內陸 | 數量 | 同比增減% | 占出口總量% | 金額 | 同比增減% | 占出口總額% |

江西 | 0.71 | -15.02 | 0.16 | 1.81 | -13.21 | 0.85 |

湖北 | 1.68 | -21.67 | 0.39 | 1.72 | -24.87 | 0.81 |

吉林 | 4.40 | -8.87 | 1.01 | 1.63 | 8.69 | 0.77 |

數據來源:公開資料整理

2、進口情況分析

2017年,我國水產品進口量489.71萬噸,進口額113.46億美元,同比分別增長21.17%和21.03%。來進料加工原料進口量104.87萬噸,同比減少4.96%,進口額24.86億美元,同比增加9.57%,對比去年同期的量額雙降趨勢有所緩和。2015年同期魚粉進口大跌之后,國內行情逐漸回暖。2017年魚粉進口量額大漲,進口量157.16萬噸,進口額22.17億美元,同比分別增加51.55%和37.41%。除魚粉外,其他以一般貿易方式進口(主要供國內食用)產品進口量99.40萬噸,進口額42.57億美元,同比分別增長22.52%和23.71%。其他方式(邊境小額貿易、保稅區倉儲等)進口量128.29萬噸,進口額23.87億美元,同比分別增長17.22%和16.34%,繼續保持雙增態勢。

受凍鯡魚、凍鱈魚、凍大馬哈魚等進口量額激增的影響,我國從俄羅斯進口上揚,進口量額分別上漲11.13%和2.78%;受飼料用魚粉進口量額大增的影響,2017年,我國從秘魯進口量額同比分別上漲96.54%和78.38%。由于下半年我國從東盟,尤其是越南進口的加工魚類、鮮冷凍魚類量額大增,2017年全年我國從東盟進口量額同比分別增加3.69%和13.72%。由于從新西蘭進口頭足類、小龍蝦數額大幅下降,2017年,我國從新西蘭進口量額同比分別減少10.89%和6.09%。

主要進口國家和地區

國家和地區 | 占進口總額比例% | 2017年 | 同比增減% | ||

數量(萬噸) | 金額(億美元) | 數量 | 金額 | ||

俄羅斯 | 13.68% | 107.28 | 15.52 | 11.13 | 2.78 |

美國 | 13.27% | 53.29 | 15.05 | 8.37 | 21.28 |

秘魯 | 13.17% | 98.59 | 14.94 | 96.54 | 78.38 |

東盟 | 12.57% | 64.80 | 14.27 | 3.69 | 13.72 |

印度尼西亞 | 4.32% | 27.94 | 4.90 | 3.59 | 11.23 |

越南 | 3.51% | 23.26 | 3.98 | 20.80 | 30.12 |

加拿大 | 6.64% | 11.48 | 7.54 | 15.36 | 22.56 |

智利 | 5.27% | 18.46 | 5.98 | 12.75 | 16.90 |

挪威 | 4.18% | 19.87 | 4.74 | 22.31 | 30.21 |

新西蘭 | 3.72% | 7.60 | 4.22 | -10.89 | -6.09 |

歐盟 | 3.14% | 13.09 | 3.56 | 45.92 | 45.35 |

數據來源:公開資料整理

2018年,我國外貿發展面臨的不確定、不穩定因素仍然較多。全球經濟復蘇的基礎還不穩固,“逆全球化”思潮抬頭,貿易保護主義升溫;從國內看,我國經濟基本面堅實,預計全年人民幣匯率易漲難跌,國內綜合要素成本不斷上漲,訂單和產業轉移仍然較快,我出口仍然面臨諸多困難和挑戰,保持出口回穩向好勢頭的任務仍然艱巨。不過,考慮到我國居民消費快速升級,國內消費者對優質、綠色水產品需求明顯增加,再加上政府對資源保護不斷趨緊趨嚴、我國2018年繼續降低水產品進口關稅等因素,預計全年我國水產品進口將持續保持快速增長的勢頭,進口增速快于出口增速,全年貿易順差將收窄。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國水產品行業市場行情監測及投資前景研判報告

《2026-2032年中國水產品行業市場行情監測及投資前景研判報告》共十一章,包含海鮮水產企業轉型電子商務戰略分析,海鮮水產行業電子商務運營模式分析,海鮮水產行業電商運營優秀案例研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢