近年來,童裝行業(yè)發(fā)展速度一直領(lǐng)先于男裝與女裝,且增速差距逐漸呈現(xiàn)擴大態(tài)勢。2013年至2017年,國內(nèi)童裝行業(yè)市場規(guī)模復(fù)合增長率達9.68%,超過男裝行業(yè)21.17pct,超過女裝行業(yè)17.54pct。根據(jù)預(yù)測,在童裝行業(yè)處于服裝生命周期成長階段的背景下,未來三年行業(yè)復(fù)合增長率仍將維持在14%左右,截止2020年將達到2665億元的市場規(guī)模。

國內(nèi)童裝市場規(guī)模增速顯著高于女裝和男裝

數(shù)據(jù)來源:公開資料整理

童裝行業(yè)處于成長期,較其他細(xì)分領(lǐng)域增速更快

數(shù)據(jù)來源:公開資料整理

2015年,“全面二孩”政策正式出臺。生育鼓勵政策促使國內(nèi)人口出生率加速上行,2013年至2017年,國內(nèi)出生率由12.08‰逐步上升至12.43‰;國內(nèi)0-14歲人群占比也逐年增長,由2013年的16.4%增至2017年的16.78%,達2.33億人,較2016年新增1900萬。隨著“二胎熱潮”持續(xù)升溫,預(yù)計0-14歲人口數(shù)量仍將穩(wěn)步上行,進而為兒童服飾需求奠定堅實的人口基礎(chǔ)。此外,童裝更新頻次較高且為剛性需求的特性,有利于童裝消費體量的加速增長。

2013年起國內(nèi)0-14歲人群比例逐步抬升

數(shù)據(jù)來源:公開資料整理

“全面二胎”開放后人口出生率明顯提升

數(shù)據(jù)來源:公開資料整理

近年來,國內(nèi)居民生活的改善促使國民消費繁榮向好。2017年,我國城鎮(zhèn)居民人均可支配收入達36396元,近5年復(fù)合增長率達到8.18%;而自2014年起,人均童裝消費支出同比增速持續(xù)抬升,截止2017年,人均童裝消費支出同比增速已達到13.65%,超越城鎮(zhèn)居民人均消費性支出同比增速7.73pct。在“消費升級”和“優(yōu)生優(yōu)育”的雙重背景下,消費者對童用產(chǎn)品的質(zhì)量提出了更高的要求。隨著“80后”、“90后”成為社會消費主體并逐步進入生育年齡,其對消費的高標(biāo)準(zhǔn)將延伸至后代的日常花費之中。因此,育兒家庭對于兒童消費,價格敏感度較低且支出預(yù)期較高,而作為剛性需求的兒童服飾將受益于兩代人財富積累下育兒資金的提升,有望步入高附加值的快速發(fā)展階段。

城鎮(zhèn)居民人均可支配收入穩(wěn)步提升

數(shù)據(jù)來源:公開資料整理

國內(nèi)人均童裝消費支出同比超越城鎮(zhèn)居民人均消費性支出

數(shù)據(jù)來源:公開資料整理

國內(nèi)童裝行業(yè)仍處于成長期,近四年市場規(guī)模復(fù)合增長率高達9.68%,截止2017年絕對量達到266億美元,已遠超他國并僅次于美國。然而國內(nèi)童裝行業(yè)天花板卻遠遠未到:日、美、英三國的人均童裝消費支出分別達到57.8/98.2/117.4美元,國內(nèi)卻僅為19.2美元,相比之下國內(nèi)人均童裝消費支出仍有很大的提升空間。長期來看,隨著“二孩經(jīng)濟”和“消費升級”紅利的釋放,國內(nèi)童裝人均消費支出有望持續(xù)提升,進而帶動整體童裝消費體量增長,從需求端利好國內(nèi)童裝上市公司。

中國童裝市場規(guī)模僅次于美國且增速較快

數(shù)據(jù)來源:公開資料整理

2017年中國人均童裝消費遠低于美/日/英三國

數(shù)據(jù)來源:公開資料整理

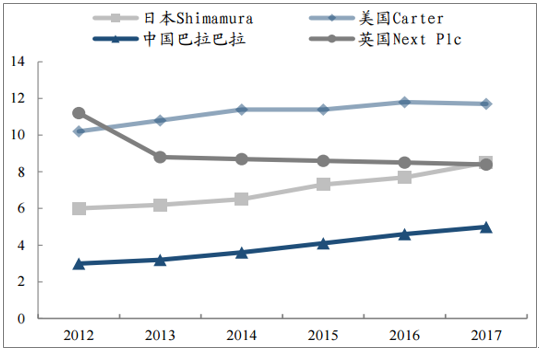

相較于國外成熟市場,國內(nèi)童裝行業(yè)仍處于快速發(fā)展階段,市場集中度處于較低水平,呈現(xiàn)出分散、區(qū)域性的特點。2017年,中國童裝CR5為8.5%,分別低于英、日、美三國10.3/22.5/24.9pct。2017年,巴拉巴拉品牌占據(jù)國內(nèi)5%的市場份額并連續(xù)數(shù)年排名第一;相較而言,美國排名第一的Carter公司市場份額占比高達11.7%,市占率超巴拉巴拉一倍以上。由于兒童對服裝材質(zhì)要求較高,消費者對品牌、品質(zhì)重視程度的提升以及去產(chǎn)能的推進,中小企業(yè)將逐步退出市場。因此,中端市場將呈現(xiàn)更為明顯的品牌分立格局,市場集中度進一步提升,主要童裝品牌將具有更高市場份額并有望成為行業(yè)龍頭或者維持龍頭地位。

中國童裝CR5明顯低于其他國家(%)

數(shù)據(jù)來源:公開資料整理

四國童裝市占率第一品牌中巴拉巴拉最低(%)

數(shù)據(jù)來源:公開資料整理

近年來,購物中心成為童裝品牌重點布局渠道之一,因為可以有效滿足兒童多種體驗式消費需求。此外,隨著80、90后步入生育高峰期,其線上購物習(xí)慣將在嬰童消費領(lǐng)域進一步滲透。為了迎合年輕父母的消費習(xí)慣并順應(yīng)新零售時代的發(fā)展趨勢,越來越多的兒童鞋服品牌逐步加碼電商業(yè)務(wù)。2011-2017年,母嬰用品童裝線上交易規(guī)模復(fù)合增速高達156%。隨著線上線下融合的新零售模式逐步推進,預(yù)計童裝電商業(yè)務(wù)將具有更廣闊的發(fā)展空間。因此,掌握購物中心渠道和線上渠道的品牌將會得到較好的增長紅利。

中國母嬰線上童裝交易規(guī)模增速維持高位

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2018-2024年中國童裝行業(yè)發(fā)展現(xiàn)狀分析及市場前景預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)投資策略探討及市場規(guī)模預(yù)測報告

《2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)投資策略探討及市場規(guī)模預(yù)測報告》共十一章,包含中國重點企業(yè)互聯(lián)網(wǎng)+童裝投資布局分析,2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)市場發(fā)展趨勢預(yù)測,2026-2032年中國互聯(lián)網(wǎng)+童裝行業(yè)市場投資機會及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國童裝行業(yè)市場現(xiàn)狀分析:消費驅(qū)動下行業(yè)規(guī)模快速擴張[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國童裝發(fā)展環(huán)境(PEST)分析:消費觀念升級,童裝規(guī)模快速增長 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年童裝行業(yè)重點企業(yè)-安奈兒分析:童裝業(yè)務(wù)毛利率達50%以上[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)