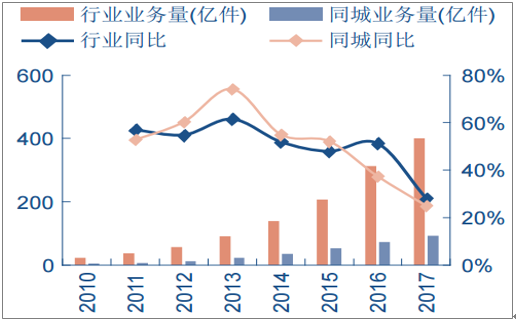

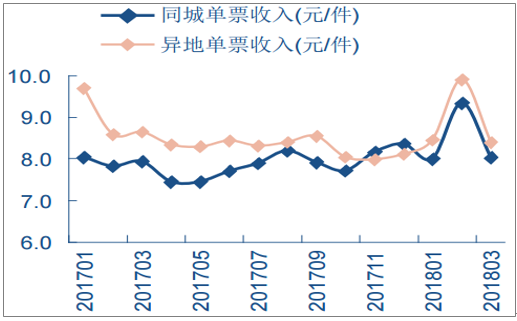

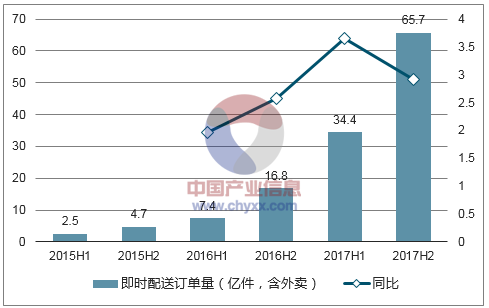

國家郵政局統計數據來看,同城快遞業務量增速和快遞行業保持一致,但是對比兩者收入,同城快遞業務收入增速幾乎均高于行業平均增速,說明同城快遞單件收入并沒有出現持續下跌,反倒是過去一段時間保持溫和上漲趨勢,價格甚至反超異地快遞價格。同時餐飲外賣等O2O新零售的興起催生了同城配細分市場—即時配送的快速發展。據報告統計,2017年國內即時配送訂單總量達100億件,同比大幅增長314%。即時配送訂單總量大于國家郵政局統計的93億件,我們認為國家郵政局統計數據中并沒有包括即時配送業務量。如果將及時配送包含在同城快遞中,那么同城快遞市場規模將達到約1600億元(734億元同城快遞+936億元的即時配送),假設同城跨地未來3年CAGR25%增速,即時配送保持CAGR50%增速,預計2021年同城快遞市場規模有望增長至近7000億元。

2010-2017年同城快遞業務量增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國同城快遞行業市場供需預測及投資戰略研究報告》

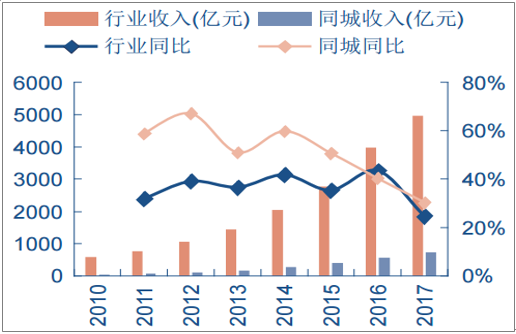

2010-2017年同城快遞業務收入增長情況

數據來源:公開資料整理

2010-2017年行業和同城快價格變動情況

數據來源:公開資料整理

即使配送市場發展迅速

數據來源:公開資料整理

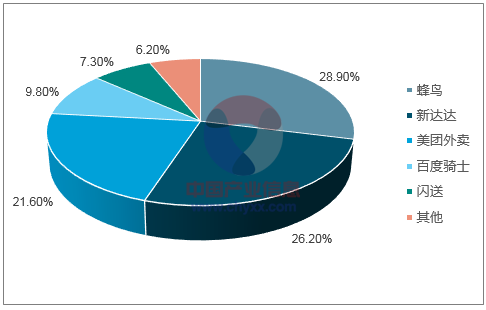

由于同城配存在需求分布分散、個性化需求強、時效性較高、對末端人力運力要求較高等特點,而傳統快遞公司則擅長集中、中轉、分揀、末端配送等標準化配送流程,因此傳統快遞公司對于同城配的布局一直停步不前。目前同城快遞中份額較大的即時配送市場牢牢地被蜂鳥、新達達、美團外賣、百度騎士等互聯網新型配送企業占據。而隨著即時配送市場規模快遞增長,同城配這塊越來越大的蛋糕吸引了傳統快遞公司的注意。目前順豐和圓通已經開始積極布局“及時達”產品,并且順豐取得了不錯的成效,其2017年同城配業務收入實現3.7億元營收,同比大幅增長636%,是公司增長最快的子業務。

2017年國內同城配市場競爭格局

數據來源:公開資料整理

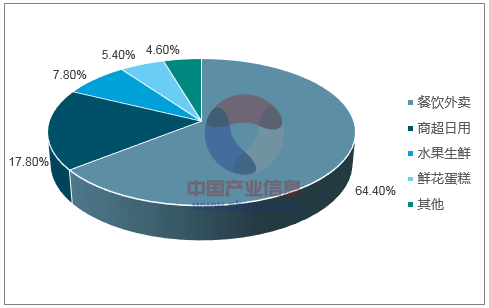

2017年國內同城配客戶占比情況

數據來源:公開資料整理

各家快遞公司布局同城配業務情況

快遞公司 | 同城配業務布局情況 |

順豐控股 | 已布局“即刻送”業務,業務覆蓋一二級城市。滿足同城客戶高頻、即時、個性化小件同城配需求,配送時效在2小時以內。 |

圓通速遞 | 已布局“計時達”業務,覆蓋11個重點城市。業務包括即時配送服務,其服務于客戶周邊范圍3km內,即取即送,2小時內送達。 |

韻達股份 | 布局當天件快遞服務,不過僅面向上海市區。 |

百世快遞 | 沒有布局當天到達的產品業務,市區保證次日達到 |

中通快遞 | 僅布局“次日達”業務。 |

申通快遞 | 沒有時效性產品 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國同城快遞行業市場運營態勢及發展趨向研判報告

《2024-2030年中國同城快遞行業市場運營態勢及發展趨向研判報告》共九章,包含中國重點城市同城快遞市場分析,中國領先企業同城快遞經營分析,中國同城快遞行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國同城快遞業務量、業務收入及單價分析[圖]](http://img.chyxx.com/2022/02/23847WUDC8_m.png?x-oss-process=style/w320)

![2020年中國同城快遞行業發展現狀及未來發展前景分析:同城快遞業務量達121.7億件,業務收入達765.2億元[圖]](http://img.chyxx.com/2021/05/20210504110948.jpg?x-oss-process=style/w320)

![2020年中國同城快遞發展前景分析:建立多方配合機制,提高同城快遞業務便利性[圖]](http://img.chyxx.com/2020/12/202012221418458x7k.png?x-oss-process=style/w320)