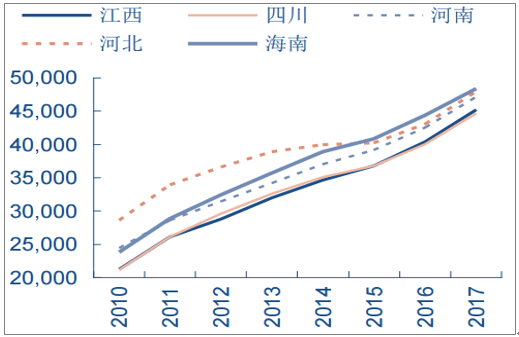

根據國內各地區數據發現,人均GDP5000美元為居民消費率的拐點,8000美元后居民消費加速。我們按照人民幣兌美元6.5:1的匯率計算,得到人均GDP大約50000元是消費加速拐點。北京、上海人均GDP分別于2010、2007年超過8000美元,而江西、廣西、四川、河南、河北等地2017年人均GDP已接近5萬元,而三四線城市分布較多的這些省份的消費加速將推動低線消費崛起。根據調查,四線城市居民最想增加旅游支出,并且與一線居民相比,旅游支出傾向差距最大,這說明三四線城市消費者不僅最傾向增加旅游支出,而隨著收入水平提高,他們旅游消費的可能性提升得也最多。

江西、四川、河南等省份人均GDP已經接近5萬元

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國旅游度假產品行業市場運營態勢及發展前景預測報告》

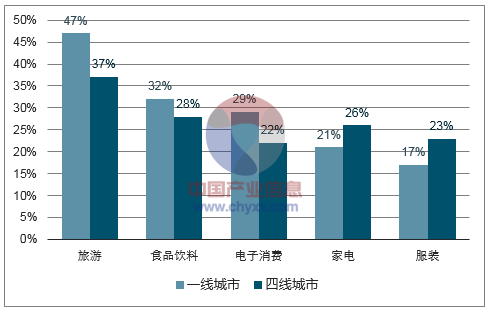

消費者最想增加開支預算的消費類別量

數據來源:公開資料整理

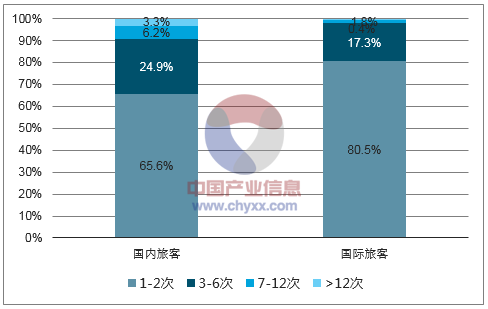

據航指數(中航信)統計,2017年我國國內航空旅客中購買1-2次的旅客占比最高,達65.6%,而國際航空旅客相應比例占比更高,達80.5%,說明我國航空市場大部分消費群體乘坐飛機是因私出行旅行。同時,我們可以看到我國過去幾年旅游業人數和航空旅客周轉量保持較為一致的增長性,因此我國航空客運需求穩健增長的重要驅動因素是旅游需求的持續增長。而隨著低線消費群體人均收入水平提升,其旅游需求,尤其是出境游有望迎來快速釋放。我們將GDP8000美元時的韓國與中國出游率進行對比,發現中國出游率僅為3.7%小于韓國的6.2%。同時當韓國人均GDP從8000美元上漲到12000美元時,出游率上漲了一倍。雖然最近幾年國內出境游增速出現下滑,但是我們認為國內出境游市場還有極大的提升空間,尤其在低線群體加速消費下,我國出境游有望迎來增速回升,而航空作為出境游首要出行方式有望受益并保持強勁增長。

2017年航空旅客重復購買率統計

數據來源:公開資料整理

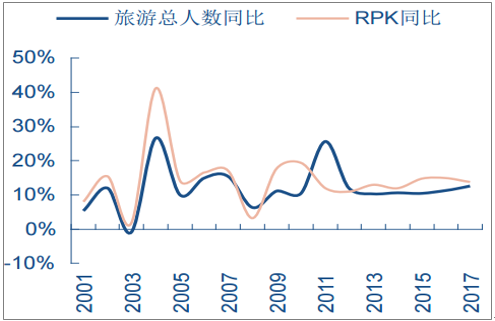

2001-2017年我國旅游人數和RPK增長情況

數據來源:公開資料整理

雖然低線消費群體收入水平跨越8000美元大關,消費有望得到加速釋放,但其總量水平仍然不高,消費者在消費抉擇過程中,價格仍然是最重要的決定因素之一。價格敏感度高、追求高性價比將是低線消費群體的重要特征。根據中國旅游研究院《中國出境旅游發展年度報告2017》報告調查顯示,在出境游路線選擇中32%的人會考慮旅行費用,費用成為消費者旅行選擇的最重要影響因素之一。而我們認為成本敏感度更高的低線消費者會更加重視旅行費用,對于僅僅提供位移服務而費用占比較高的飛行支出(美國出境游機票支出占比25%左右),他們會更加傾向于選擇成本低廉、性價比更高的廉價航空。因此我們認為在整個低線消費加速消費支出情況下,航空需求有望迎來新增動力,而航空細分市場中的低成本航空增長彈性或將更高。

影響消費者選擇旅游路線的因素

數據來源:公開資料整理

美國出境游飛行費用支出

數據來源:公開資料整理

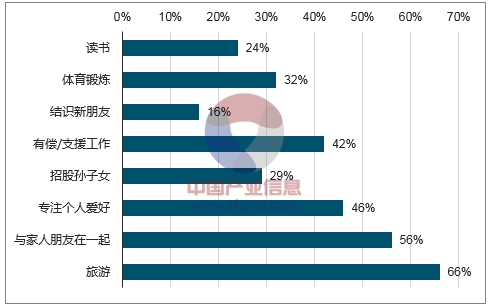

根據聯合國預測,我國老年人口2050年將增長至4.83億人,占比全國人口高達36.5%,未來我國將逐步步入老齡化的階段。按照男性60歲和女性55歲法定退休年齡,我國1962-1969年嬰兒出生潮中出生的人口將在2017年到2029年逐步退休。對于這部分數量眾多的退休人口,縱向比,其收入水平與過去退休人口有明顯更高,橫向比,其擁有的休閑時間比年輕人更多,因此即將退休70年代的人群可選消費支出有望增加。根據調查發現,對于理想的退休生活規劃,68%的受訪者選擇旅行,并且占比最高。根據國家老齡辦統計,2015年我國老年人口年均出游次數為4次/人,這一數據高于同期全國人口年均2.9次/人的出游次數。可以預見在未來,旅行消費群體中老年人占比將會持續攀升,老年人也將成為未來推動中國旅游市場發展最關鍵的因素之一。國內航空旅客中50歲以上的人口占比從2013年的19.8%提升到23%,出行人口老齡化趨勢明顯。

消費者理想的退休生活規劃

數據來源:公開資料整理

2013-2017年國內航空旅客年齡結構

數據來源:公開資料整理

根據攜程發布的《2015年國內老年人旅行行為分析報告》,對于境外旅游,老年人更傾向于選擇飛行時長較短的周邊國家和地區,其占比超過6成。由于低成本航空一大特點就是航線平均里程較短,所以老年人境外周邊游的需求正好契合廉價航空的運營特點。同時,老年人屬于價格敏感型用戶,并且當前這一輩及未來下一輩的老年人多出生在20世紀70年代以前,經歷了改革開放前貧窮生活的他們,對于航空價格因素會格外重視。而票價較三大航低20-30%的國內低成本航空有望成為老年人航空出游的首選。

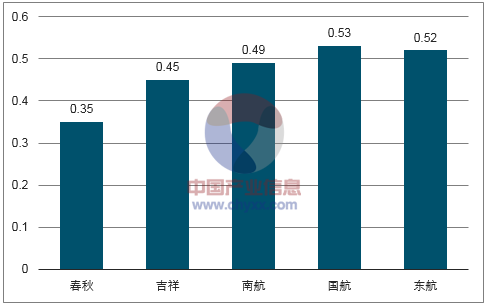

2017年國內五家航空公司客公里收益對比情況(元/人/公里)

數據來源:公開資料整理

根據我們對民航客運量歷史增速進行回溯,發現2013-2017年期間民航客運量每年增速都維持10%以上,絕大部分維持11%以上。此外,波音在《CurrentMarketOutlook2017-2036》中預測到2026年中國旅客周轉量有望增長至2.05萬億人公里,未來10年CAGR為9.3%。因此我們中性預測國內民航客運量在2017-2020年的CAGR為10.5%,2020-2025年CAGR為9%。假設到2020年低成本航空市場份額提升到10%,到2025年提升到15%。票價方面,我們計算出春秋航空2017年平均票價為610元,我們認為其票價在國內時刻資源供給收緊的情況下有望保持小幅增長。根據上述假設,我們預計國內低成本航空市場規模有望從2017年的299億元,增長到2025年的1226億元,CAGR為19.3%。

我國低成本航空市場規模預測

- | 2017 | 2020E | 2025E |

民航客運量(億人次) | 5.5 | 7.4 | 11.4 |

人均乘機次數 | 0.4 | 0.6 | 0.9 |

低成本航空市場份額 | 8.9% | 10.0% | 17.0% |

低成本航空客運量(億人次) | 0.5 | 0.7 | 1.9 |

票價(元) | 610 | 620 | 630 |

低成本航空市場(億元) | 299 | 461 | 1226 |

低成本航空CAGR | - | 16% | 22% |

數據來源:公開資料整理

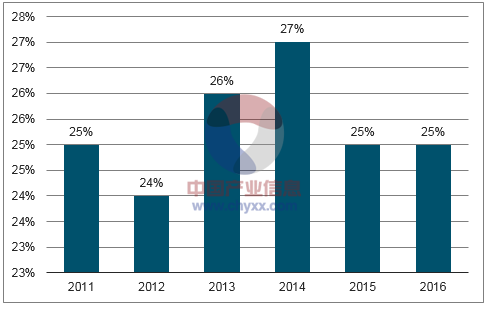

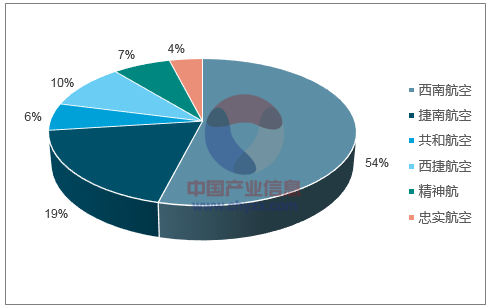

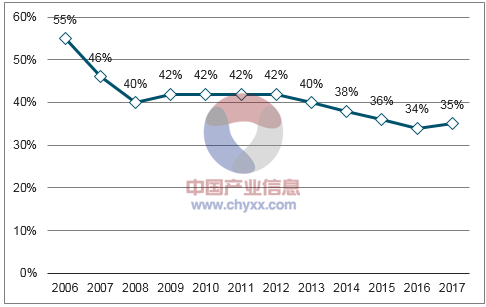

國內還未涌現出像美國西南航空、歐洲瑞安或易捷航空一樣的低成本絕對龍頭。目前國內低成本航空市場份額占比最高的為春秋航空,其占比達3%,遠不如美國西南航空54%的市場份額。并且隨著國內的低成本航空市場不斷增長,越來越多的競爭者進入這個行業,使得春秋航空的市場份額從2006年55%持續下降到2017年的35%。我們認為隨著國內低成本航空市場逐步擴大、新玩家持續進入廉價航空市場,預計整個市場將會進入競爭分散的戰國階段。不過隨著龍頭企業的營運機隊不斷壯大、成本控制能力不斷增強、優質航線資源不斷積累,市場將會進入整合期,龍頭企業將會脫穎而出,最后將是一超多強或者雙寡頭的壟斷格局。

2017年美國航空行業市場份額(按RPK計算)

數據來源:公開資料整理

2005-2015年美國廉價航空占比全行業情況

數據來源:公開資料整理

2006-2017年春秋航空占比國內低成本航空市場份額持續走低(按照客運人數測算)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)