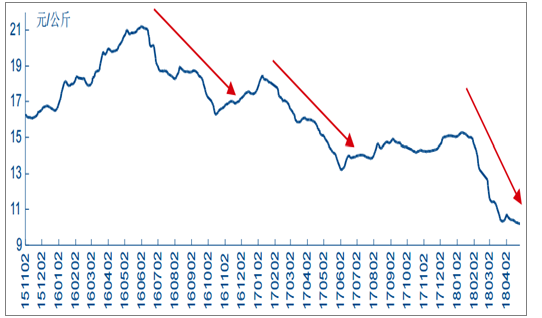

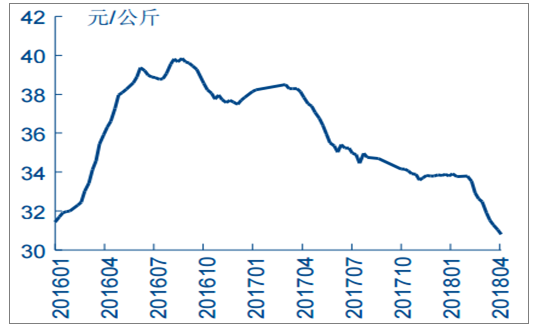

近期生豬價格快速下跌,為本次豬周期下行階段(2016年6月開始)的第三次快速下跌,從1月份高點的15.28元/公斤下跌至目前的10.19元/公斤,跌幅約34%,其中4月以來跌幅逐漸減弱,生豬價格有企穩的趨勢。

2018年1月以來豬價經歷了新一輪的快速下跌

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國生豬養殖行業市場競爭態勢及投資戰略咨詢研究報告》

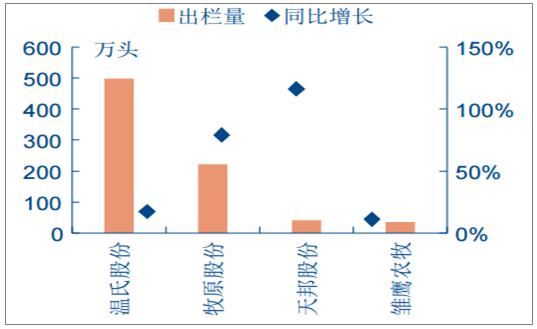

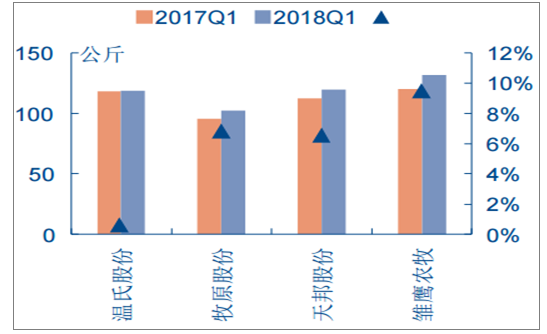

需求淡季疊加生豬集中出欄是本次生豬價格快速下跌的主要原因。1)需求淡季。從歷史經驗看,豬價在2-4月通常呈下跌趨勢,主要原因為豬肉消費在春節前快速增長,節后消化春節的腌臘制品所致。2)供給過剩。2018年第一季度豬肉產量1543萬噸,同比增加5.11%,進口量32.40萬噸,同比下降6.40%,總供應量1575.40萬噸,同比增加4.84%。供給過剩的主要原因為一方面規模豬場產能持續擴張,一季度出欄量大幅增加,另一方面春節前暴雪天氣影響交通,造成生豬被動壓欄,節后集體出欄造成豬價加速下跌。主要生豬養殖企業溫氏股份和牧原股份2018年第一季度生豬出欄量分別達到498萬頭和221萬頭,同比增長16.57%和78.49%,出欄體重分別為118.83kg和102.27kg,同比增長0.34%和6.85%。

2018年第一季度豬肉供給量顯著增加

- | 17Q1 | 17Q2 | 17Q3 | 17Q4 | 2017全年 | 18Q1 |

產量(萬噸) | 1468 | 1025 | 1224 | 1623 | 5340 | 1543 |

產量同比 | 0.14% | 1.79% | 0.58% | 0.87% | 0.77% | 5.11% |

進口量(萬噸) | 34.62 | 31.62 | 25.82 | 29.62 | 121.68 | 32.40 |

進口量同比 | 20.99% | -33.61% | -49.97% | 13.33% | -24.90% | -6.40% |

供應量(萬噸) | 1502.62 | 1056.62 | 1249.82 | 1652.62 | 5461.68 | 1575.40 |

供應量同比 | 0.54% | 0.19% | -1.48% | 0.57% | 3.07% | 4.84% |

數據來源:公開資料整理

主要公司出欄量大幅增長

數據來源:公開資料整理

主要公司生豬出欄體重同比增加

數據來源:公開資料整理

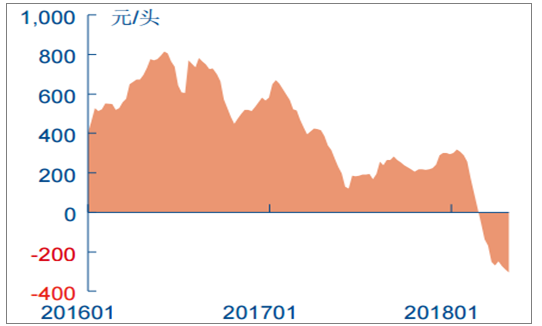

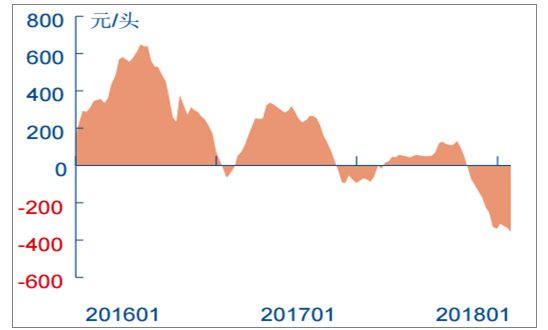

隨著豬價的下跌,外購仔豬養殖場從2月初開始陷入虧損,自繁自養養殖場從3月初陷入虧損,目前外購仔豬和自繁自養分別虧損354元/頭和305元/頭,連續虧損分別達到13周和9周。

自繁自養生豬企業陷入虧損

數據來源:公開資料整理

外購仔豬生豬養殖深度虧損

數據來源:公開資料整理

主要養殖公司2018年第一季度業績大幅下滑。2018年第一季度,主要生豬養殖上市公司出欄量繼續同比大幅增加,溫氏股份、牧原股份和正邦科技,分別同比增加16.57%、78.49%和133.60%。歸母凈利潤大幅下滑,其中溫氏股份、牧原股份和正邦科技,分別同比下滑4.40%、80.00%和47.84%。

目前在需求增速放緩的背景下,以龍頭養殖、飼料企業為代表的規模豬場擴張仍在繼續,幅度有所放緩,但環保影響的去產能已經接近尾聲,預計2019年生豬供給仍將增長,我們認為豬價周期仍未見底,但短期內或迎來反彈:

1) 母豬補攔效應將在18/19年繼續釋放生豬產能。18/19年行業出欄將呈加速態勢,16年底-17年初,高漲的母豬價格表明行業存在積極的母豬補欄,這部分母豬將大幅增加18/19出欄的商品豬產能。

2016年以來母豬價格走勢

數據來源:公開資料整理

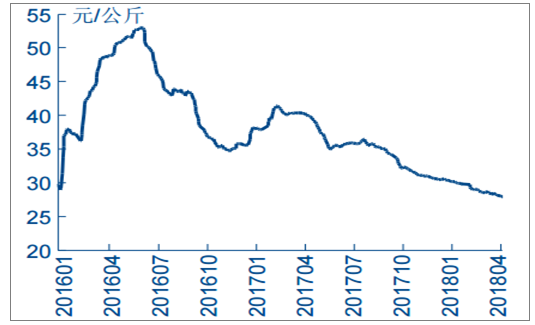

2016年以來仔豬價格走勢

數據來源:公開資料整理

2) 龍頭企業規模化擴張仍在繼續。2018年一季度,主要養殖企業和龍頭飼料企業生物性資產同比增長19.58%,預計會帶來18/19年生豬出欄的穩步增長。2015~2018年第一季度,主要養殖企業和龍頭企業生物性資產增長105.32%,年均復合增長率達到27.10%,2017年下半年第一季度~2018年第一季度雖然增速放緩但仍維持高位。從出欄量來看,飼料企業加速進入生豬養殖行業趨勢明顯,預計2017/2018年飼料企業生豬出欄量將達到1730/2718萬頭,龍頭企業總出欄量將達到5335萬頭/7497萬頭。

3) 環保影響下的去產能接近尾聲。環保去產能影響主要為南方水網地區的豬場拆遷和禁養區清退計劃兩個方面,目前南方水網地區豬場拆遷基本完成,禁養區清退計劃除廣西、青海等部分省市外基本完成,進一步去產能空間有限,結合規模化養殖擴張的情況,到2020年預計超大規模豬場占比將從現有的5%提高到14%。

預計2020年規模化豬場的出欄占比將從50%提升至70%

養殖戶結構 | 散戶 | 小型規模戶 | 中型規模戶 | 大型規模戶 | 超大型養殖戶 |

能繁母豬頭數 | 30頭以下 | 30-300頭 | 300-500頭 | 500頭-3000頭 | 3000頭以上 |

商品豬年出欄數 | 500頭以下 | 500-5000頭 | 5000-10000頭 | 10000-50000頭 | 50000頭以上 |

養殖模式&基礎設施 | 留守老人,自家豬圈 | 夫妻二人,適當雇工,自家或村里拿地,配備沼氣處理設備,就地還田 | 村里拿地,專業化設備,需過環評 | 村里拿地,可擴建,專業化設備,需過環評 | 與政府合作,專業化設備,需過環評 |

環保政策下行為路徑 | 退出 | 適當退出,部分轉“公司+農戶”形式 | 禁養區搬遷 | 理性擴張 | 擴張 |

2016年預計占比 | 50% | 25% | 10% | 10% | 5% |

預計未來4年出欄增速 | -11% | -5% | 11% | 25% | 30% |

2020年預計占比 | 30% | 19% | 15% | 23% | 14% |

數據來源:公開資料整理

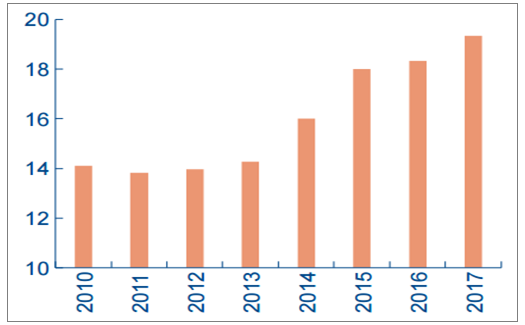

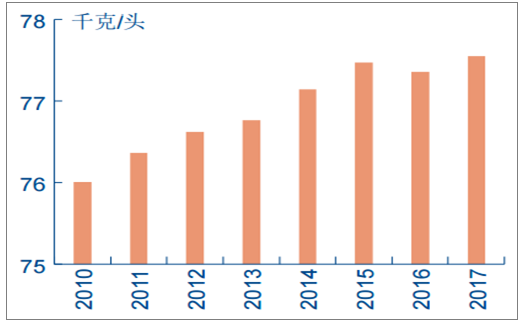

4) 養殖效率明顯提升。隨著農戶養殖水平的提高、規模化擴張加速等原因我國生豬養殖效率的提升明顯,主要體現在兩個方面:1)PSY不斷提高,我國生豬養殖行業的PSY從2013年開始連續五年快速提高,從14.0提高到19.4,結合豬場擴張和環保影響預計18/19年生豬出欄同比增加2.78%/0.93%;2)出肉率不斷提升,受環保壓力、拿地困難等因素的影響,養殖戶擴大盈利的模式已從單純的補欄增加頭數轉為兼而注重壓欄以提高頭重,單頭生豬出肉量不斷提升,預計18/19年豬肉產量同比增長3.44%、1.07%。

生豬養殖實際PSY不斷上升

數據來源:公開資料整理

生豬出肉率不斷提高

數據來源:公開資料整理

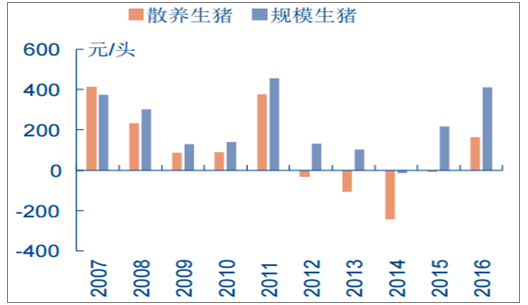

5) 行業連續三年保持盈利,資金面寬松,2018年行業仍有微利,去產能動力不足。規模豬場自2015年開始扭虧為盈,散戶自2016年開始顯著盈利,行業整體連續3年盈利,養殖場資金面壓力較小。2018第年一季度,生豬均價約13.1元/公斤,預計2018年全年均價在13-13.5元/公斤左右,同比下降約10%。綜合歷史數據、飼料原料價格、仔豬價格走勢等,我們估計行業目前養殖成本在13.3元/公斤左右(仔豬成本450元/頭,飼料成本870元/頭左右,人工190元/頭,其他成本84元/頭),因此估計2018年行業仍有微利,去產能動力不足。

規模豬場自2015年開始大幅盈利

數據來源:公開資料整理

不同養殖模式豬場的盈利情況

數據來源:公開資料整理

綜上所述,我們維持豬周期仍未見底的判斷。我國目前規模化養殖水平和20世紀80年代的美國相當,預計到2020年,可達到美國1994年水平。對標美國1980-1994年來看,我們認為此輪豬周期持續時間將達到5-6年,目前豬價已經跌破5.1元/公斤,18/19年豬價中樞預計為13.2/13元,同比跌幅10%、4%;考慮到出欄重量和出肉率,預計豬肉價格跌幅將更大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告

《2026-2032年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢