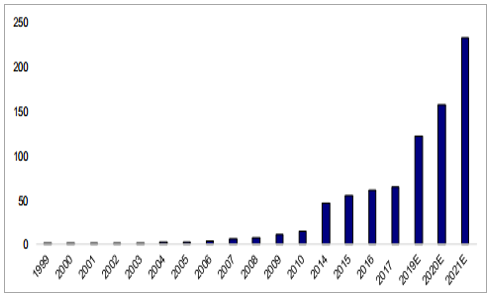

全球 CDN(Content Delivery Network,內容分發網絡)市場始于 1999 年,發展初期經歷了互聯網泡沫破裂,服務商數量銳減; 2005 年開始掀起了第二波互聯網浪潮,電商平臺和門戶網站等迅猛發展,推動了 CDN 市場重現生機; 2008 年出現的 OTT、 IPTV等視頻應用極大激發了對流量和帶寬的需求, CDN 行業進入爆發式增長;伴隨著全民狂歡下的直播與短視頻的時代來臨, 2016 年至今, CDN 市場呈現出規模擴張、技術深化的新格局,在云計算、物聯網和人工智能的催化下前景光明。

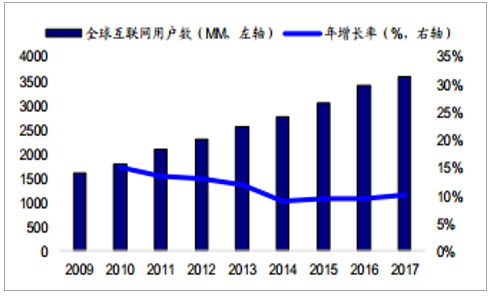

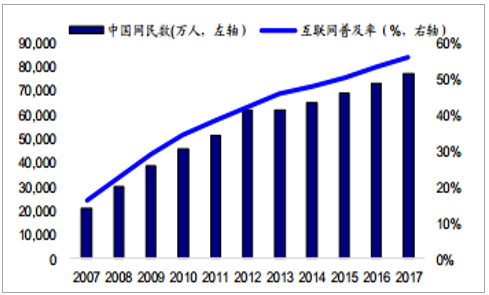

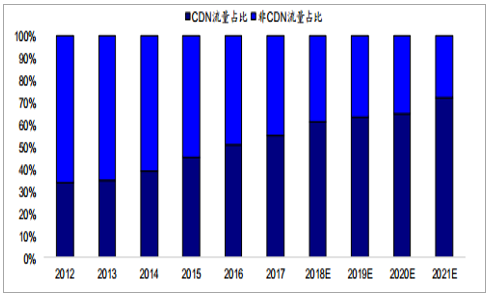

2005 年以來, 隨著全球范圍內 Web2.0、流媒體網站、電子商務、游戲類網站的興起, 蓬勃發展的互聯網將全球連結成為一個密不可分的整體,而國際通信互聯互通需求的持續增長將為 CDN 全球業務和海外拓展的發展創造良好的商業空間, CDN 發展進入野蠻生長期。2016 年全球互聯網用戶數已經達到 34 億人, 國際電信聯盟《2017 年寬帶狀況》 預計到 2017 年年底,全球互聯網用戶總數將達到 35.8 億人, 約占全球總人口的 48%。 CNNIC 指出, 2017 年我國網民數為 7.72 億人,普及率達到 55.8%。 隨著互聯網規模的全球增長, CDN 作為互聯網的重要組成部分,發揮著越發重要的作用, CDN 流量占比也將逐步提高, 2012-2016年 CDN 承載流量在全球互聯網流量中的占比從 33.7%上升到 52.0%,到 2021 年, CDN承載流量將累積至 70%以上。

2009-2017 年全球互聯網用戶規模

資料來源:公開資料整理

中國網民規模和互聯網普及率

資料來源:公開資料整理

CDN 流量占比(%)

資料來源:公開資料整理

全球 2016年 CDN市場規模達到 60.5億美元,2010-2016年間的 CDN 市場復合年增長率為 32.93%,預計 2020 年將達到 157.3 億美元。從營收分布來看,北美地區貢獻了最多的營收份額, Alexa Top 1k 和 Top 10k 網站中美國 CDN服務商占 70%,而中國 CDN 僅占比 0.5%-3.5%之間,而亞太地區增長速度最快。

全球 CDN 市場規模(億美元)

資料來源:公開資料整理

我國 CDN 市場規模持續保持較快增長態勢, 2016 年我國 CDN 市場規模達到 110 億元左右,目前我國的 CDN 覆蓋率僅為 17.2%,與北美成熟市場的 50%覆蓋率相比具有較大差距。我國 CDN 供應商主要有三種類型。 第一種是以網宿科技、藍汛通訊和帝聯科技等為代表的傳統專業 CDN,其特點是企業建設自己的服務器,為客戶提供專業的 CDN 服務。第二種是云 CDN,在云平臺上實現 CDN 加速。代表公司主要為阿里云、騰訊云和金山云等。第三種是創新型 CDN,主要通過 P2P 技術和智能硬件的模式來擴展節點,實現無限節點,代表公司主要為迅雷星域。

國內三大主流 CDN 類型

資料來源:公開資料整理

伴隨一系列互聯網相關政策的出臺,以及VR/AR、 4K 視頻、游戲、電商等業務帶動下的高流量需求爆發,未來 5 年中國 CDN 市場年均增速將達 35%以上, CDN 產業將迎來黃金發展時期。

由于對互聯網內容分發的即時性、減少延遲的更高要求以及 CDN 行業爆發式增長,越來越多廠商進入 CDN 市場欲分得一碗羹。 2015 年以來,云計算巨頭相繼入場。過去國內專業 CDN 市場長期呈現網宿科技和藍汛雙寡頭壟斷格局,但隨著運營商以及阿里巴巴、騰訊、華為等巨頭強勢介入,行業競爭格局逐漸被打破, CDN 行業正重新洗牌。CDN 快速增長,巨頭通過價格戰切入搶占市場。 2015 年 5 月,騰訊云價格下調 25%成為 CDN 價格的首次宣戰。 2017 年以來, CDN 價格戰愈演愈烈, 11 月 22 日,阿里云宣布 CDN 整體再次降價 25%,帶寬單價最低 16. 2 元/Mbps/月;一周后,騰訊 CDN 最高降價 47%,帶寬單價最低 15. 9 元/Mbps/月; 12 月 12 日,金山云宣布 CDN 最大降幅 50%,帶寬單價最低 15. 6 元/Mbps/月,國內云計算三大巨頭上演降價三連擊。

云計算廠商 CDN 峰值帶寬計費(元/GB)(2017.12)

峰值帶寬階梯 | 金山云(一次性降幅) | 騰訊云(一次性降幅) | 阿里云(一次性降幅) |

0-500Mbps(含) | 0.60(50%) | 0.58(47%) | 0.60(25%) |

500Mbps-5Gbps(含) | 0.56(50%) | 0.56(44%) | 0.58(13%) |

大于 5Gbps | 0.52(50%) | 0.54(40%) | 0.56(12%) |

資料來源:公開資料整理

云計算廠商 CDN 流量累進計費(元/GB)(2017.12)

峰值帶寬階梯 | 金山云(一次性降幅) | 騰訊云(一次性降幅) | 阿里云(一次性降幅) |

0-10TB(含) | 0.22(50%) | 0.23(32%) | 0.24(12%) |

10TB-50TB(含) | 0.20(50%) | 0.22(31%) | 0.23(14%) |

50TB-100TB(含) | 0.18(50%) | 0.21(30%) | 0.21(13%) |

100TB-1PB(含) | 0.15(50%) | 0.19(32%) | 0.18(11%) |

大于 1PB | 0.13(50%) | 0.14(44%) | 0.15(12%) |

資料來源:公開資料整理

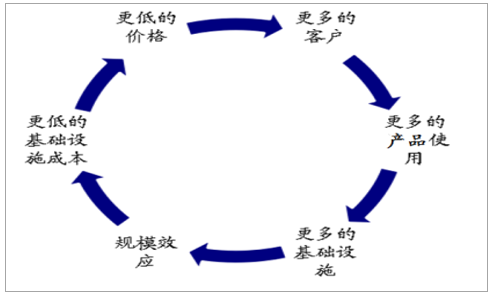

CDN 市場具有規模效應,由于帶寬成本、網絡部署、節點費用基本固定, 只有客戶數量足夠多,節點復用率足夠高,才能降低部署節點的成本。 巨頭的加入以及價格戰的打響,給小廠商帶來巨大壓力而被迫逐漸退出。但對于阿里云和騰訊云這樣的大廠商而言,通過價格戰不僅可以開拓市場搶占份額,還能與云業務結合形成更大的服務優勢,享受更大的規模經濟。

CDN 大廠商降價邏輯

資料來源:公開資料整理

政府出文,價格戰趨緩。 2017 年 7 月,財政部印發了《政府采購貨物和服務招標投標管理辦法(2017)》,規定“評標委員會認為投標人的報價明顯低于其他通過符合性審查投標人的報價,有可能影響產品質量或者不能誠信履約的,應當要求其在評標現場合理的時間內提供書面說明,必要時提交相關證明材料;投標人不能證明其報價合理性的,評標委員會應當將其作為無效投標處理”。我們判斷,此政府采購政策對 CDN 行業低價競爭是一個積極信號,意味著 CDN 市場價格戰已近尾聲,謀求差異化優勢將是 CDN廠商未來提升競爭力的必由之路。2018 年“價格戰”將逐步趨于理性, 應當回歸到加強技術創新與提高運營質量的軌道上來,重視 CDN 行業標準化與安全建設。靠燒錢打價格戰無法持續是業內共識,云計算巨頭的價格策略是通過降價擠走競爭對手、在 CDN 業務上持續虧損并非長久之策, 長久來看,技術、產品和服務將決定CDN 企業的競爭實力和市場排位。我們認為,伴隨著 CDN 行業的進一步發展,暴利時代逐漸過去,同質化價格競爭不再適用,取而代之的是差異化多元競爭,企業服務與質量的回歸成為未來方向。

在經歷了激烈價格戰后, CDN 市場全面整頓,正逐步走向規范化管理。 2018 年 1月, 工信部發布《關于督促互聯網網絡接入服務企業依法持證經營的通知》, 要求自 2018年 1 月 1 日起,未取得互聯網資源協作服務業務、內容分發網絡(CDN)業務經營許可的企業,不得繼續經營相應業務。 要求 CDN 在每個節點都要布臵工信部的監控系統和內容,該舉動將產生一次性費用,短期內并沒有大量影響,但意味著 CDN 備案管理趨嚴,開始使用單獨的牌照, 標志著 CDN 行業進入持照經營時代。截至 2018 年 3 月 20 日,獲得云服務牌照的企業有 176 家, CDN 牌照的企業 104家。同時獲得 CDN 與云服務牌照的企業共有 32 家, 網宿科技、阿里云、騰訊云、中移動、中電信、中聯通等的 CDN 經營范圍是全國,中移動手握兩張 CDN 牌照; 而 147家無證公司的云服務及 CDN 業務被要求停止。 我們預測, 隨著牌照時代來臨,未獲得牌照的 CDN 運營商或退出、或被兼并,行業集中度將進一步加強。網宿科技注重創新,在行業中積累了對于技術能力和運維能力的認可和聲譽,享有一定價格溢價,比競爭對手略貴 10-20%。我們預測,服務本身和產品質量將成為未來更重要的比拼指標。

相關報告:智研咨詢網發布的《2018-2024年中國CDN行業發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國內容分發網絡(CDN)行業市場全景調研及投資前景研判報告

《2026-2032年中國內容分發網絡(CDN)行業市場全景調研及投資前景研判報告》共七章,包含中國CDN行業平臺系統設計分析,國內外CDN行業市場典型企業分析,中國CDN行業市場發展趨勢及前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判:2025年中國內容分發網絡(CDN)行業發展現狀及行業發展趨勢: 隨著5G、AI和邊緣計算等技術的普及,CDN將在更多領域發揮重要作用[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)