一、航空發動機核心零部件空間廣闊

1、航空發動機分類與競爭格局

吸氣式發動機吸進空氣作為燃料的氧化劑,根據工作原理不同, 分為活塞式發動機、 燃氣渦輪發動機、沖壓噴氣發動機與脈動噴氣發動機。 燃氣渦輪發動機包括渦輪噴氣發動機、渦輪風扇發動機、渦輪螺旋槳發動機、渦輪軸發動機、螺槳風扇發動機。

航空發動機分類

類型 | 優點 | 不足 | ||

吸氣式發動機 | 活塞式發動機 | -- | -- | |

燃氣渦輪發動機 | 渦輪噴氣發動機 | 高速飛行、大推力、重量輕 | 油耗率高 | |

渦輪風扇發動機 | 噴氣速度大、噪聲低、耗油率低、大推力 | 迎風面積大、噴氣速度小,不宜超音速 | ||

渦輪螺旋槳發動機 | 油耗率低 | 受螺旋槳限制,功率不大 | ||

渦輪軸發動機 | 應用于直升機、耗油率低,多用于非航空領域的動力 | 較少用于民航飛機 | ||

螺槳風扇發動機 | 經濟性好、耗油率低 | 振動和噪音比較大,成本較高已停止研發 | ||

資料來源:公開資料整理

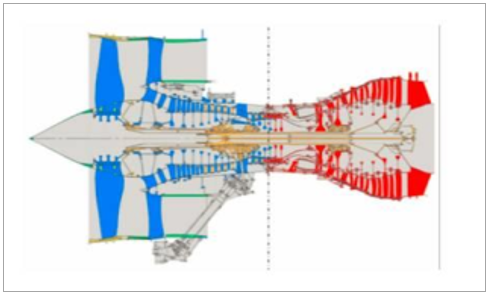

高溫合金部件占航空發動機重量約 40%~60%,主要應用于燃燒室、渦輪盤、葉片、機匣等關鍵熱端部件。從制造工藝上來講,渦輪盤、機匣通常采用鑄造或細晶鑄造工藝;渦輪葉片、導向葉片通常采用定向凝固或單晶鑄造工藝。 葉片為航空發動機核心部件之一,其約占整臺發動機制造工作量的 30%以上。

航空發動機用到的高溫合金(紅色部分)

資料來源:公開資料整理

帶加力燃燒室的渦噴發動機結構圖

資料來源:公開資料整理

海外巨頭在航空發動機領域占據絕對優勢。全球航空發動機制造商主要包括通用電氣、普拉特·惠特尼、羅爾斯·羅伊斯、 CFM 國際公司、 IAE 國際航空發動機公司、EA 發動機聯盟公司。其中, 通用電氣為全球最大的綜合性動力與設備制造商之一,典型產品包括 GE90、 GE9X、 GEnx 等; 普拉特·惠特尼在直升機用渦輪軸發動機領域具備較為明顯的優勢, 為美國主力戰機 F-22、 F-35 的唯一動力供應商; 羅爾斯·羅伊斯為歐洲最大的航空發動機供應商,代表性產品包括遄達系列等; CFM 國際公司由通用電氣和 Snecma 公司各占 50%股份合資成立,主要負責生產全球最暢銷的民用渦扇發動機之一 CFM56。

2、高溫合金核心零部件應用領域: 軍用航空發動機行業現狀

軍用航空發動機發展至今已歷經四代。發達國家現役主力戰斗機主要搭載第三代航空發動機,其推重比約為 7~8、渦輪前溫度約為 1,600K~1,750K。第四代軍用航空發動機以 F119、 F120、 EJ200 的發動機為代表,其推重比約為 9~10、渦輪前溫度約為 1,800K~2,000K,涵道比約為 0.2~0.4,其特點可概括為高推重比、小涵道比、高渦輪前溫度。第五代軍用航空發動機不僅要求具備較大的起飛推力以及高度的靈活性,還應滿足超音速巡航能力,其推重比約為 12~15。

軍用航空發動機性能趨勢

參數 | 第三代 | 第四代 | 第五代(預研) |

推重比 | 7~8 | 9~10 | 12~15 |

渦輪前溫度/K | 1600~1750 | 1800~2000 | 2000~2250 |

平均級增壓比 | 1.3~1.4 | 1.45~1.50 | 2.0~2.5 |

涵道比 | 0.3~1.1 | 0.2~0.4 | ≤0.3 |

總壓比 | 21~35 | 26~35 | ~40 |

冷卻量 | 17%~18% | 15%~17% | 12%~15% |

資料來源:公開資料整理

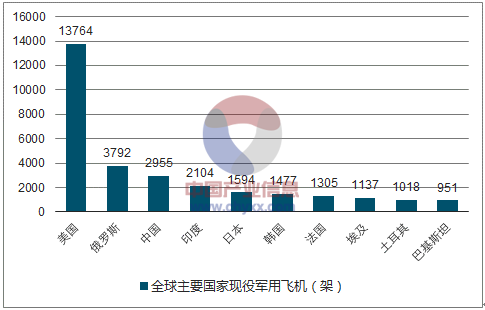

截止至 2017 年,全球現役軍用飛機總計 53,042 架,其中,美國、俄羅斯排名居前,分別擁有軍用飛機 13,764 架、 3,792 架,占比達到 25.95%、 7.15%。 2017 年,我國總計擁有各類軍用飛機 2,955 架,占全球總量約 5.57%,位居世界第三,僅次于美國與俄羅斯。具體來看,截止至目前,我國擁有現役戰斗機、特殊任務飛機、運輸機、武裝直升機/運輸直升機、教練機架數分別為 1,523 架、 84 架、 184 架、 809架、 352 架,分別占對應機種全球總量的 10.40%、 4.17%、 4.30%、 4.01%、 3.15%。

2017 年全球主要國家現役軍用飛機(架)

資料來源:公開資料整理

2017 年我國軍用飛機構成

資料來源:公開資料整理

我國軍用航空發動機國產化道路歷經引進、測仿、改進、創新四個過程,經過 60余年發展,已具備戰斗機、運輸機、武裝直升機/運輸直升機、教練機等多機種系列飛機的研制能力。我國主要作戰飛機國產發動機占比已達到 90%左右,主要裝配于殲擊機、強擊機、轟炸機、殲擊轟炸機等主戰飛機中。其中, “昆侖”(渦噴-14) 于2002 年 7 月被國家軍工產品定型委員會正式批準設計定型,從而使我國成為繼美國、俄羅斯、英國、法國之后全球第五個具備獨立研制航空發動機的國家,主要搭載于殲-7、殲-8 等第二代戰斗機上; “太行”(渦扇-10) 為我國第一臺自主研制的具有自主知識產權的大推力加力式渦扇發動機,主要搭載于殲-10、殲-11、殲-15、殲-16 等第三代戰斗機上。

我國現役主要軍用飛機航空發動機搭載情況一覽表

型號 | 2017 年現役數量(架) | 發動機 | ||||

空軍 | 陸軍 | 海軍 | 型號 | 單機搭載數量(臺) | 研發單位 | |

戰斗機 | ||||||

殲-7(J-7) | 388 | -- | 30 | 渦噴-7 | 1 | 沈陽黎明航空發動機有限公司 |

渦噴-14(昆侖) | 1 | 沈陽黎明航空發動機有限公司 | ||||

殲-11(J-11) | 272 | -- | - | 渦扇-10(太行) | 2 | 沈陽黎明航空發動機有限公司 |

殲-10(J-10) | 237 | -- | 25 | 渦扇-10(太行) | 1 | 沈陽黎明航空發動機有限公司 |

轟-6(H-6) | 120 | -- | 30 | 渦噴-8 | 2 | 西安航空發動機有限公司 |

強-5(Q-5) | 118 | -- | 30 | 渦噴-6 | 1 | 沈陽黎明航空發動機有限公司 |

殲-8(J-8) | 96 | -- | 47 | 渦噴-13 | 2 | 貴州黎陽航空動力有限公司 |

渦噴-14(昆侖) | 2 | 沈陽黎明航空發動機有限公司 | ||||

飛豹(JH-7) | 70 | -- | 34 | 渦扇-9(秦嶺) | 2 | 西安航空發動機有限公司 |

殲-15(J-15) | -- | -- | 26 | 渦扇-10(太行) | 2 | 沈陽黎明航空發動機有限公司 |

運輸機 | ||||||

運-8(Y-8) | 60 | 3 | 12 | 渦槳-6 | 4 | 南方航空工業有限公司 |

運-7(Y-7) | 43 | 7 | 17 | 渦槳-5 | 2 | 南方航空工業有限公司 |

武裝直升機/運輸直升機 | ||||||

直-8(Z-8) | 34 | 51 | 27 | 普惠 PT6B-67A | 3 | 意大利普惠公司 |

直-9(Z-9) | 20 | 92 | 29 | “阿赫耶”1C 渦軸 | 2 | 透博梅卡公司 |

直-19(Z-19) | -- | 105 | -- | 渦軸-8 | 2 | 南方航空工業有限公司 |

直-10(Z-10) | -- | 101 | -- | 渦軸-9(玉龍) | 2 | 南方航空工業有限公司 |

直-11(Z-11) | -- | 46 | -- | 渦軸-8 | 1 | 南方航空工業有限公司 |

教練機 | ||||||

基教-8(JL-8) | 170 | -- | 11 | 渦扇-11 | 1 | 南方航空工業有限公司 |

殲教-7(JJ-7) | 35 | -- | -- | 渦噴-7 | 1 | 貴州黎陽航空動力有限公司 |

資料來源:公開資料整理

以運-20、殲-20 為代表的軍用飛機亟待搭載國產航空發動機,進口替代步伐有望加速。現階段,我國軍用大型運輸機運-20 以搭載俄制進口航空發動機為主,過渡發動機采用國內自主研發的渦扇-18。隨著研發、 制造進度的推進,預計未來渦扇-20將成為運-20 主力搭載發動機。 殲-20 為我國自主研制的首臺第四代隱身戰斗機,此前, 其搭載的航空發動機主要來自俄羅斯 AL-31F-M1。 未來來看, 渦扇-15(峨眉)有望替代現有俄制產品成為殲-20 的重要動力源。事實上,不僅在軍用領域,中長期看,民用航空發動機對于國產設備的需求同樣強烈。其中, C919 中型客機擬使用SFA 渦扇發動機或長江 CJ-1000A,其目前搭載的發動機產品來自 CFM 國際公司;ARJ-21 支線客機擬使用渦扇-12,其目前搭載的發動機產品來自通用電氣。

國內部分亟待進口替代的航空發動機對應機型一覽

機型 | 單機搭載的發動機數量(臺) | 目前搭載的進口發動機 | 擬搭載的國產發動機 | |

發動機型號 | 發動機研發機構 | |||

新舟 60 支線客機 | 2 | 加拿大 PW-127J 渦槳發動機 | -- | -- |

ARJ-21(C909)支線客機 | 2 | 美國 GE CF34-10E 渦扇發動機 | 渦扇-12C | 貴州黎陽航空動力有限公司 |

C919 中型客機 | 2 | 法美 CFM LEAP-X1C | SF-A 渦扇發動機 | 中國商用飛機有限公司 |

長江 CJ-1000A | 中航商用航空發動機有限公司 | |||

殲-10(J-10)系列戰斗機 | 1 | 俄制 AL-31FN 渦扇發動機 | 渦扇-10G(太行) | 沈陽黎明航空發動機有限公司 |

渦扇-15(峨眉) | 中航燃氣輪機研究院 | |||

殲-20(J-20)系列戰斗機 | 2 | 俄制 AL-31F-M1 | 渦扇-15(峨眉) | 中航燃氣輪機研究院 |

梟龍(FC-1)戰斗機 | 1 | 俄制 RD-93 渦扇發動機 | 渦扇-12(唐古拉) | 貴州黎陽航空動力有限公司 |

渦扇-13(泰山) | 貴州黎陽航空動力有限公司 | |||

Z8F(AC313)直升機 | 3 | 加拿大普惠 PT6B-67B 渦軸發動機 | 渦軸-11 | 南方航空工業有限公司 |

Z15(AC352)直升機 | 2 | 加拿大普惠 PT6C-67E 渦軸發動機 | 渦軸-16 | 中航工業與法國賽峰所屬透博梅卡公司在對等合作基礎上聯合研制 |

Y20 大型運輸機 | 4 | 俄制 D-30KP-2 渦扇發動機 | 渦扇-18A | 中國航發成都發動機有限公司 |

渦扇-20 | 西安航空發動機有限公司 | |||

SF-A 渦扇發動機 | 中國商用飛機有限公司 | |||

資料來源:公開資料整理

3、高溫合金核心零部件應用領域: 民用航空發動機行業現狀

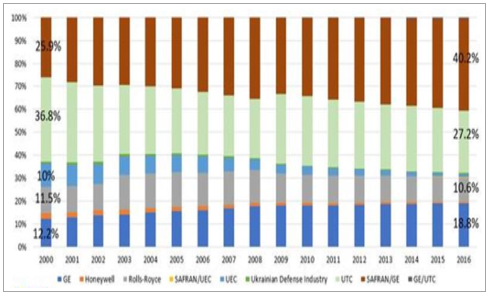

CFM 國際公司銷量數據問鼎民用航空發動機領域。 截止至 2016 年, CFM 國際公司當年發動機產量達到 10,750 臺,市占率約為 40.2%;聯合技術公司(UTC)憑借旗下美國普惠公司與普惠加拿大公司的傳統優勢,銷售成績雖較過往有所下滑, 2016 年市占率仍高達 27.2%。 GE、羅爾斯·羅伊斯(Rolls-Royce) 2016 年全球的市占率分別為 18.8%、 10.6%。

全球航空發動機制造商市占率

資料來源:公開資料整理

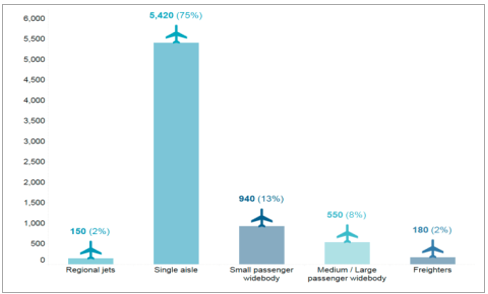

2017 年~2036 年的 20 年間,全球民用飛機總計新增需求為41,030 架,新增市場總規模 6.050 萬億美元。 中國市場方面,我國民用飛機總計新增需求為 7,240 架,占全球新增需求 17.65%;新增市場總規模 1.085 萬億美元,占全球市場新增總規模 17.93%。具體來看,未來 20 年,我國支線噴氣機新增需求 150架,占國內新增需求 2%,市場規模約為 100 億美元;單通道客機新增需求 5,420 架,占國內新增需求 75%,市場規模約為 5,700 億美元;小型寬體客機新增需求 940 架,占國內新增需求 13%,市場規模約為 2,600 億美元;中型/大型寬體客機新增需求 550架,占國內新增需求 8%,市場規模約為 1,900 億美元;寬體貨機新增需求 180 架,占國內新增需求 2%,市場規模約為 600 億美元。

2017 年~2036 年我國民用飛機需求預測

資料來源:公開資料整理

截止至 2016 年,我國航空運輸業飛機數量達到 2,950 架,其中,客機 2,818 架,貨機 132 架,當年凈增加值 300 架。預計未來 20 年(2017 年~2036 年),國內需要新增民用客機 6,103 架,其中大型噴氣客機 5,120 架,支線客機 983 架。2017 年~2036 年的 20 年間,我國將交付飛機 8,575 架,總價值約 12,104 億美元。其中,單通道噴氣客機 5,475 架,占比 63.85%;雙通道噴氣客機 2,003 架,占比 23.36%;噴氣支線客機 1,097 架,占比 12.79%。

4、市場空間:航空航天領域高溫合金需求持續攀升

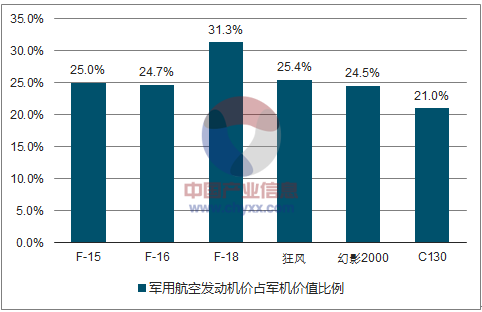

航空發動機通常占整架飛機價值 20%~30%左右。 對于大型飛機而言,由于其整機價值較高,航空發動機價值占比相對而言會較小型飛機低一些。民用航空飛機構成中,機體結構、 發動機、機電設備、航電設備價值占比分別為 38%、27%、14%、 11%。軍用航空飛機方面,主流戰斗機 F-16、 F-18、 F-15 航空發動機價值占比分別為 24.70%、 31.30%以及 25.00%。

民用飛機價值構成

資料來源:公開資料整理

軍用航空發動機價占軍機價值比例

資料來源:公開資料整理

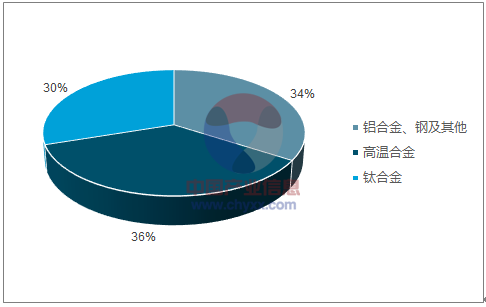

原材料占航空發動機成本約 50%,高溫合金為原材料主要構成。具體看航空發動機價值構成,勞動力、原材料占比分別達到 25%與 50%,其中,高溫合金作為原材料的主要構成,約占材料成本約 36%。

航空發動機制造成本構成

資料來源:公開資料整理

航空發動機原材料成本構成

資料來源:公開資料整理

我們分別就軍用航空發動機與民用航空發動機對于高溫合金的需求作出測算。關鍵假設如下:(1)航空發動機全生命周期包括研發、采購、維保三個主要的階段,其分別占總支出的 10%、 45%、 45%左右。基于此,我們將航空發動機的需求分為新增需求與維保需求兩部分。(2) 軍用航空發動機方面, 參考權威統計機構的預測值, 預計未來 10 年我國對于軍用飛機的需求量為 3,300 架。(3)民用航空發動機方面, 參考權威統計機構的預測值,預計未來 20 年全球對于民用飛機的需求量為 41,030 架,我國對于民用飛機的需求量為 7,240 架。

未來 10 年,我國軍用航空發動機對于高溫合金的市場需求規模約 524 億元。根據測算, 未來 10 年間,我國軍用領域的發動機市場新增需求約 2,079 億元,維保需求約 1,663 億元,對應高溫合金需求分別達到 291 億元、 233 億元。未來 20 年,全球民用航空發動機對于高溫合金的市場需求規模約 2,592 億美元。根據測算,未來 20 年間,全球民用領域的發動機市場新增需求約 10,285 億美元,維保需求約 8,228 億美元,對應高溫合金需求分別為 1,440 億美元、 1,152 億美元。未來 20 年,我國民用航空發動機對于高溫合金的市場需求規模約 467 億美元。根據測算,未來 20 年間,我國民用領域的發動機市場新增需求約 1,853 億美元,維保需求約 1,482 億美元,對應高溫合金需求分別為 259 億美元、 208 億美元。

2017 年~2036 年全球民用航空發動機用高溫合金市場規模測算

2017 年~2036 年全球民用航空發動機市場規模 | |||||||

飛機類型 | 新增需求 | 發動機維保需求(億美元) | 發動機總需求(億美元) | ||||

飛機需求(架) | 單機發動機需求(臺/架) | 備用發動機需求(臺) | 飛機新增需求(億美元) | 發動機新增需求(億美元) | |||

噴氣式支線客機 | 2,370 | 2 | 0.5 | 1,100 | 187 | 150 | 337 |

單通道客機 | 29,530 | 2 | 0.5 | 31,800 | 5,406 | 4,325 | 9,731 |

小型寬體客機 | 5,050 | 2 | 0.5 | 13,400 | 2,278 | 1,822 | 4,100 |

中型/大型寬體客機 | 3,160 | 2月4日 | 0.5/1 | 11,600 | 1,972 | 1,578 | 3,550 |

寬體貨機 | 920 | 2 | 0.5 | 2,600 | 442 | 354 | 796 |

總計 | 41,030 | 60,500 | 10,285 | 8,228 | 18,513 | ||

2017 年~2036 年全球民用航空發動機用高溫合金市場規模 | |||||||

項目 | - | 新增需求(億美元) | 維保需求(億美元) | 需求總計(億美元) | |||

高溫合金 | - | 1,440 | 1,152 | 2,592 | |||

資料來源:公開資料整理

2017 年~2036 年我國民用航空發動機用高溫合金市場規模測算

2017 年~2036 年我國民用航空發動機市場規模 | |||||||

飛機類型 | 新增需求 | 發動機維保需求(億美元) | 發動機總需求(億美元) | ||||

飛機需求(架) | 單機發動機需求(臺/架) | 備用發動機需求(臺) | 飛機新增需求(億美元) | 發動機新增需求(億美元) | |||

噴氣式支線客機 | 150 | 2 | 0.5 | 100 | 17 | 14 | 31 |

單通道客機 | 5,420 | 2 | 0.5 | 5,700 | 969 | 775 | 1,744 |

小型寬體客機 | 940 | 2 | 0.5 | 2,600 | 442 | 354 | 796 |

中型/大型寬體客機 | 550 | 2月4日 | 0.5/1 | 1,900 | 323 | 258 | 581 |

寬體貨機 | 180 | 2 | 0.5 | 600 | 102 | 82 | 184 |

總計 | 7,240 | 10,900 | 1,853 | 1,482 | 3,335 | ||

2017 年~2036 年我國民用航空發動機用高溫合金市場規模 | |||||||

項目 | - | 新增需求(億美元) | 維保需求(億美元) | 需求總計(億美元) | |||

高溫合金 | - | 259 | 208 | 467 | |||

資料來源:公開資料整理

二、燃氣輪機結構性增長,國內供應商迎機遇

1、美國通用為全球燃氣輪機龍頭

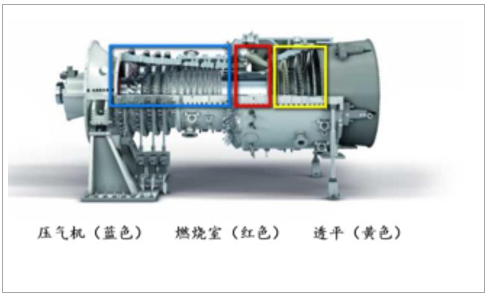

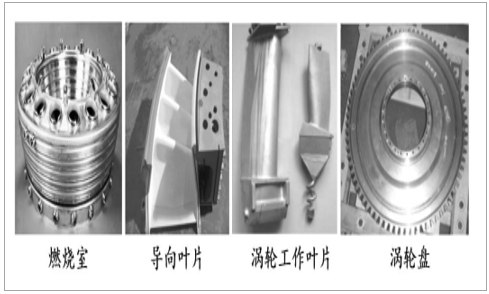

燃氣輪機由壓氣機、加熱工質設備(比如燃燒室)、透平、控制系統、輔助設備組成,通過將氣體壓縮加熱后,送入透平中膨脹做功,將一部分熱能轉化為機械能。燃氣輪機包括重型燃氣輪機、車輛與工業驅動燃氣輪機、艦船動力燃氣輪機、各類型微型燃氣輪機等。其中,重型燃氣輪機功率一般在 50MW 以上,可用于區域發電、大型船舶等;輕型燃氣輪機功率一般介于 1MW 與 50MW 之間,可用于循環發電、天然氣管道、艦船等;微型燃氣輪機功率一般為幾百瓦,可用于坦克、機車等。重型燃氣輪機主要應用于燃氣發電、分布式能源系統。 根據透平進口燃氣溫度的不同,重型燃氣輪機可分為 E 級、 F 級、 H 級,其透平進口溫度分別為 1,200℃、1,400℃、 1,600℃。在北美地區, H 級重型燃氣輪機為天然氣發電主要機型。燃氣輪機中需要使用高溫合金的部件主要包括燃燒室、過度導管、渦輪工作葉片、渦輪盤、導向葉片等。

燃氣輪機構造圖

資料來源:公開資料整理

GE 燃氣輪機產品(50Hz)

資料來源:公開資料整理

重型燃氣輪機主要應用于燃氣發電、分布式能源系統。 根據透平進口燃氣溫度的不同,重型燃氣輪機可分為 E 級、 F 級、 H 級,其透平進口溫度分別為 1,200℃、1,400℃、 1,600℃。在北美地區, H 級重型燃氣輪機為天然氣發電主要機型。燃氣輪機中需要使用高溫合金的部件主要包括燃燒室、過度導管、渦輪工作葉片、渦輪盤、導向葉片等。

燃氣輪機中需要用到高溫合金的部件圖例

資料來源:公開資料整理

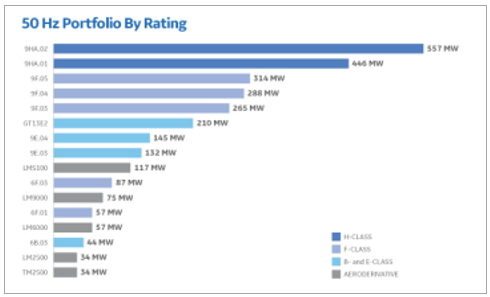

全球具備自主知識產權且能夠設計制造重型燃氣輪機的供應商主要包括美國通用(GE) 1、德國西門子(Siemens)、日本三菱(Mitsubishi)、意大利安薩爾多(Ansaldo)等,其分別占全球燃氣輪機市場總份額的 53%、27%、 8%、 5%2。

2、天然氣發電及分布式能源工程提振重型燃氣輪機需求

《天然氣發展“十三五”規劃》指出, “十三五”要抓好天然氣發電及分布式能源工程等四大利用工程,天然氣占一次能源消費比重力爭提高到 10%左右。2017 年 6 月,國家發改委與國家能源局聯合發布《依托能源工程推進燃氣輪機創新發展的若干意見》,就燃氣輪機國產化提出具體要求。 根據《意見》,至 2020 年,我國將基本形成完整的重型燃氣輪機產業體系。天然氣分布式能源即以天然氣為燃料、通過冷、熱、電三聯產實現能源的梯級利用,其綜合能源利用效率達到 70%以上,與常規燃煤電站相比二氧化碳排放減少 30%以上,占地面積與耗水量減少 60%以上。截止至 2016 年末,我國天然氣發電裝機規模 7,008 萬千瓦,《規劃》要求,至2020 年天然氣發電裝機規模上升至 1.1 億千瓦以上,占發電總裝機比例超過 5%。分布式發電方面,截止至2015年年底,我國天然氣分布式能源項目(單機規模 50MW 以下,總裝機容量200MW以下)共計 288 個,總裝機容量超過 1,112 萬千瓦。 2016 年至 2017 年前 7 月,我國新獲批、簽約天然氣分布式能源項目 68 個,裝機規模合計約 377 萬千瓦。預計至2020 年,天然氣分布式能源裝機規模將攀升至 4,000 萬千瓦以上。

我國燃氣發電裝機規模(萬千瓦)

資料來源:公開資料整理

我國天然氣分布式能源裝機規模(萬千瓦)

資料來源:公開資料整理

3、預計“十三五”期間燃氣輪機發電裝置投資逾千億元

2014 年全球燃氣輪機市場規模約為 159 億美元,預計至 2020 年,全球市場將增長至 197 億美元,其中,維修、維保市場約 80億美元(燃燒室維修、維保約 20 億美元)。國際能源署的測算認為, 2014 年~2024年全球燃氣輪機制造總產值約為 3,417 億美元。燃氣輪機對于渦輪葉片的需求包括新增與更新兩部分。 新增需求方面, 一臺燃氣輪機渦輪工作葉片共分為 3 級,每級擁有渦輪工作葉片數量約 92 片,合計 276 片。導向葉片同樣分為 3 級,合計 108 片。以重型燃氣輪機的Ⅰ級渦輪為例,海外供應商渦輪工作葉片的單片成本(單晶)約為 40 萬元,售價達到 100 萬元/片左右。如果該領域實現國產化,預計單片葉片制造成本下降至 10 萬元左右。 更新需求方面,一臺燃氣輪機中,各級葉片的平均使用時間為 1.5 萬小時~2.4 萬小時,一般情況下正常使用 2 年后進入替換周期。 根據運行時間的不同,燃氣輪機的維修可大致分為小修、中修與大修。其中,小修針對燃燒室;中修主要針對熱端部件,包括燃燒室、渦輪部分等;大修針對整機進行維護與保養。 平均來說,一臺燃氣輪機每年需要的渦輪工作葉片備件約 110 片、導向葉片備件約 60 片。通常情況下,每千瓦燃氣輪機發電裝置3的投資額約為 3,000 元。基于《天然氣發展“十三五”規劃》,至 2020 年我國燃氣發電裝機規模將達到 1.1 億千瓦,較 2015年年末的 6,603 萬千瓦增長 4,397 萬千瓦。 根據測算, “十三五”期間我國燃氣輪機發電裝置投資總額或將達到 1,319.1 億元, 對應高溫合金市場需求 162 億元。

“十三五”期間我國燃氣輪機用高溫合金市場規模測算

項目 | 規模 |

2015 年國內燃氣發電規模 | 6,603 萬千瓦 |

2020 年國內燃氣發電規模 | 11,000 萬千瓦 |

“十三五”期間燃氣發電新增裝機量 | 4,397 萬千瓦 |

燃氣發電裝置單位投資額 | 3,000 元/千瓦 |

“十三五”期間燃氣輪機市場規模 | 1,319 億元 |

“十三五”期間燃氣輪機用高溫合金市場規模 | 162 億元 |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國高溫合金行業市場競爭格局分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高溫合金行業市場競爭力分析及發展前景展望報告

《2026-2032年中國高溫合金行業市場競爭力分析及發展前景展望報告》共八章,包含中國高溫合金產業鏈結構及全產業鏈布局狀況研究,中國高溫合金行業重點企業布局案例研究,中國高溫合金行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國高溫合金行業政策、產業鏈、產量、需求量、競爭格局及發展趨勢分析:隨著能源轉型、高端制造升級,高溫合金行業正迎來前所未有的發展機遇[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![智研研判!2024年中國高溫合金行業發展現狀、競爭格局及趨勢分析:國內生產能力持續增強,產品應用領域將進一步拓展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)