新煙堿類殺蟲劑發展迅速。 新煙堿類殺蟲劑與傳統類屬的殺蟲劑(有機磷類、氨基甲酸酯類、擬除蟲菊酯類、有機氯類)沒有交互抗性,具有卓越的殺蟲活性、低哺乳動物毒性, 并因其高效、廣譜、環境相容性好而迅速發展,可用于水稻、小麥、玉米、棉花、馬鈴薯、蔬菜、甜菜、果樹等作物。 隨著高毒農藥(有機磷和有機氯農藥)逐漸退出市場,新煙堿農藥迅速占領殺蟲劑市場份額, 2014年新煙堿類殺蟲劑的銷售額為44.2億美元,超越擬除蟲菊酯成為全球最大的殺蟲劑品種。新煙堿類殺蟲劑在部分國家面臨限用或禁用。

新煙堿類殺蟲劑對蜜蜂等傳粉昆蟲具有危害, 引起世界范圍內的極大關注。 2013年起,歐盟、巴西等地開始陸續禁用部分新煙堿類殺蟲劑, 我國農業部農藥檢定所于2013年7月召開新煙堿類殺蟲劑風險分析研討會,探討了新煙堿類殺蟲劑的具體管理方案。 法國自2018年9月1日開始在全國范圍內實行禁令。 隨著各國政府不斷頒布對于新煙堿類殺蟲劑的法令或措施, 該類殺蟲劑發展可能面臨一定限制。

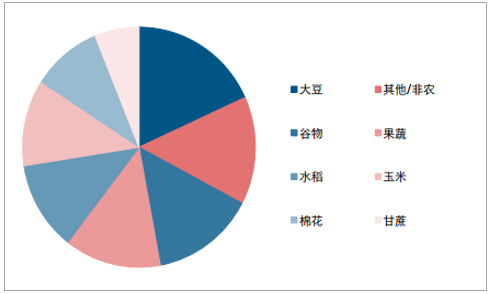

吡蟲啉是德國拜耳公司和日本農藥株式會社共同開發并實現產業化的一個新煙堿類高活性殺蟲劑,它具有高效、低毒、廣譜、對環境友好、持效期長等特點, 主要用于防治刺吸式口器害蟲(蚜蟲、飛虱等), 主要應用作物為大豆、 小麥、 果蔬、 水稻、玉米、棉花等。 吡蟲啉一經推出,便獲得極大成功,迅速占領市場,規模一直占據領先位置。

吡蟲啉主要應用作物情況

資料來源:公開資料整理

吡蟲啉全球市場規模下滑。 隨著有機磷類高毒殺蟲劑淘汰步伐的加快,吡蟲啉種衣劑的大力推廣,以及應用作物的不斷拓展, 吡蟲啉全球銷售額快速增長, 2014 年達到 11.6億美元。 此后,全球農化市場步入持續 2 年景氣下行的通道, 2015 年和 2016 年全球吡蟲啉銷售額連續下滑,下滑幅度分別為 11.2%和 7.2%。 吡蟲啉主要使用國包括巴西、中國、印度、美國、俄羅斯等,盡管近年來歐盟限制了吡蟲啉的應用和發展, 而未來看該因素可能對吡蟲啉總體需求影響不太大。

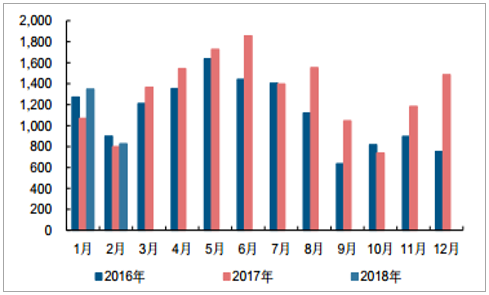

吡蟲啉出口景氣延續。 我國吡蟲啉原藥大部分用于出口,主要出口國包括巴西、印度、以色列等。2016 年我國出口的農藥產品中,吡蟲啉出口規模位居第三,達到 1.9 億美元,原藥出口量超過 1.3 萬噸。 2017 年下半年起,吡蟲啉出口加速,全年原藥出口量將近 1.6 萬噸,同比增長 17.2%。

我國吡蟲啉原藥月度出口量(噸)

資料來源:公開資料整理

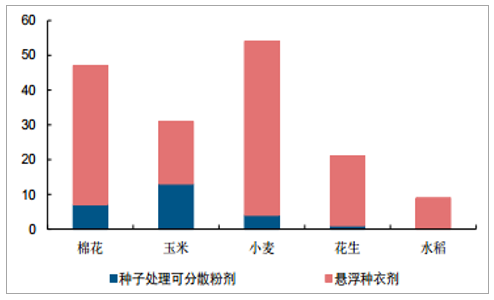

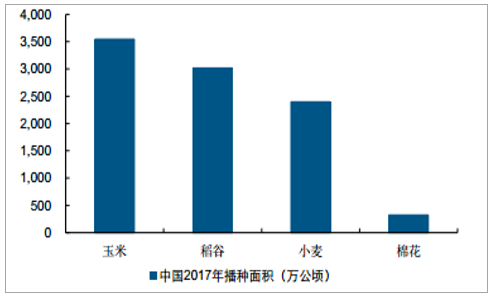

拌種劑推廣拉動吡蟲啉需求。 拌種劑不但具備防除地下蟲害及土傳病害的作用, 還具有促根壯苗、促進分蘗的功能。在農業生產上, 使用拌種劑是植保發展的一個重要趨勢。吡蟲啉使用劑型多為噴霧劑(截至目前登記數量為 1030 個),用于種子處理的產品相對很少(截至目前登記數量為 141 個)。 目前拌種劑用量較大的作物包括玉米、水稻、小麥、棉花等。 隨著以克百威、甲基異柳磷和甲拌磷等高毒農藥為有效成分的傳統拌種劑逐步退出市場,吡蟲啉因其更加有效而且低毒的特質將逐步滲透傳統拌種劑市場。 根據2017 年我國玉米、水稻、小麥、棉花這四種作物的播種面積,可以估算出當吡蟲啉拌種劑市場滲透率達到 50%時,種子處理領域需求量將增至 1.1 萬噸。 吡蟲啉在拌種劑領域的應用前景廣闊,未來的需求空間增量非常大。

種子處理劑登記數量(分作物)

資料來源:公開資料整理

2017 年我國主要作物播種面積

資料來源:公開資料整理

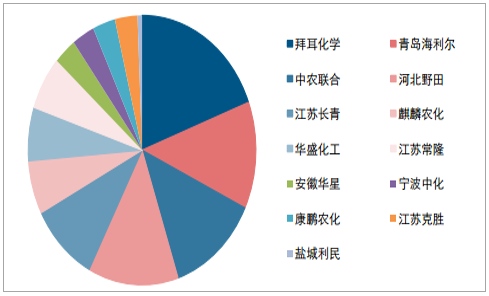

全球無新增產能,國內產能出清效果明顯。 吡蟲啉全球產能在 3.1 萬噸左右,國外主要是拜耳化學的 6,000 噸/年產能(其中德國本土有 4,000 噸/年產能,印度有 2,000 噸/年產能)。 國內吡蟲啉主要生產企業有青島海利爾、中農聯合、河北野田、江蘇長青等。從 2013 年開始,我國吡蟲啉基本上沒有新增產能,自 2016 年起,我國吡蟲啉產能不斷出清, 2017 年降至 2.5 萬噸,與 2016 年相比,產能縮減 9.7%。

全球吡蟲啉主要產能分布情況

資料來源:公開資料整理

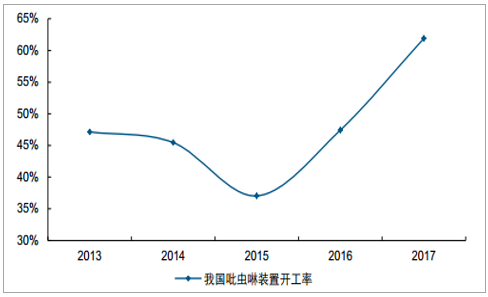

政策持續收緊,吡蟲啉開工嚴重受限。 2008 年環保部提高雜環類農藥的污水排放標準,2011 年國家發改委限制吡蟲啉新產能的擴張,行業準入門檻提高。 近幾年環保督察嚴格且持續,一些小散亂污裝置長期停車或退出,行業整體開工受限。2017 年吡蟲啉產能利用率為 61.9%,雖然比 2016 年提高 14.5 個百分點, 但產能利用率仍舊不高,環保不達標及落后小產能仍會繼續退出。

我國吡蟲啉裝置開工率變化情況

資料來源:公開資料整理

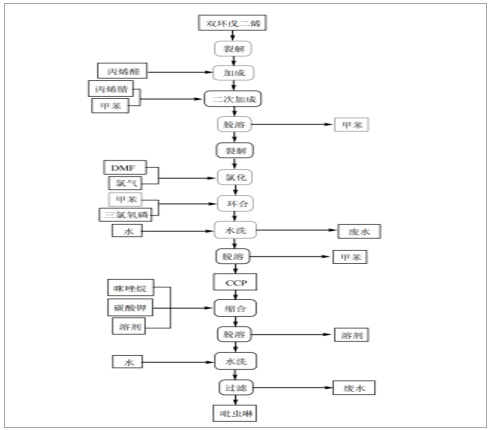

中間體 CCMP 供給趨緊,吡蟲啉供應格局進一步優化。 國內吡蟲啉生產工藝一般分為環戊二烯工藝和嗎啉工藝, 區別在于中間體 2-氯-5-氯甲基吡啶(簡稱 CCMP)的合成方法不同,國內大部分采用環戊二烯工藝合成 CCMP。較多企業不具備配套 CCMP 的能力,多需要外購滿足生產。 近幾年,一部分 CCMP 生產廠家由于市場低迷、生產污染大、環保政策趨緊等因素退出了市場。僅剩鹽城志達等少數幾家大型企業。 在 CCMP供貨較為緊俏的時候, 難以保證 CCMP 供給的吡蟲啉生產企業逐步退出市場, 吡蟲啉供應格局進一步改善。

吡蟲啉生產工藝流程圖(環戊二烯工藝)

資料來源:公開資料整理

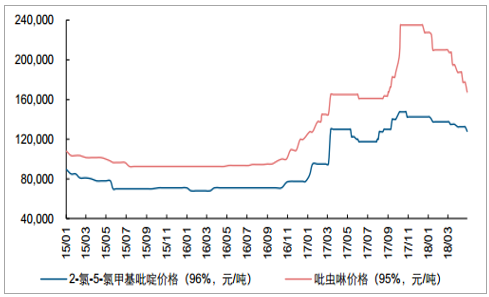

供應端收縮主導吡蟲啉價格上漲。 吡蟲啉價格在經歷了3年的“跌跌不休” 后, 于2016年底開始觸底反彈,原藥價格于2017年10月達到23.5萬元/噸的歷史高點。 吡蟲啉價格的快速拉漲主要是因為山東化工行業轉型升級行動的開展, 吡蟲啉主產區山東、江蘇退城進園政策的影響,同時中間體CCMP供應的緊張,加之行業低庫存和出口增加等多重因素拉動, 2017年吡蟲啉價格受到強力的支撐,全年最大漲幅達到84.3%。 2018年以來由于內外需較平淡,吡蟲啉價格回落至當前的16.8萬元/噸。我們判斷,隨著需求旺季的來臨,疊加環保督察再啟限制供給,吡蟲啉價格有望再度上漲。

吡蟲啉及中間體 CCMP 價格走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國吡蟲啉行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國吡蟲啉行業市場動態分析及發展前景研判報告

《2025-2031年中國吡蟲啉行業市場動態分析及發展前景研判報告》共十三章,包含吡蟲啉所屬行業進出口現狀分析及趨勢預測,吡蟲啉市場整體運行趨勢預測,吡蟲啉行業投資價值與投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)