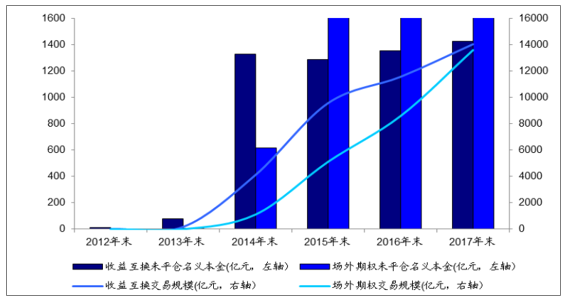

我國場外衍生品于 2013 年啟動, 總成交規模已近 3 萬億元。 場外衍生品是指在場外交易市場進行交易的衍生品。 2013 年 3 月證券公司試點場外衍生品業務工作啟動,中信建投等 6 家券商首批獲得試點資格。 我國場外衍生品主要分為場外期權與收益互換兩大類。 2013-2017 五年場外衍生品總交易規模近 3 萬億元, 17 年末場外衍生品存量規模達 3666 億元。收益互換 2015 年被叫停,催生場外期權業務爆發式增長。 截至 2017 年 12 月底,共 85 家證券公司參與場外業務,主要在中證機構間報價系統和證券公司柜臺開展,目前以柜臺市場為主。 從 2013 年場外衍生品市場開啟至 2017 末, 場外衍生品業務總交易規模已達 2.77 萬億元,其中收益互換 1.41 萬億元,場外期權 1.36 萬億元。 17 年末場外衍生品存量規模達 3666 億元,其中收益互換 1427 億元,場外期權 2239 億元。收益互換業務自 2012 年底啟動,憑借杠桿高局限小快遞發展,但在 2015 年 12 月被證監會叫停,自此業務規模降低,從而進一步催生場外期權業務爆發式增長, 2015-2017 年收益互換存量規模僅增長 97 億元,而同期場外期權存量規模增長 1619 億元。

我國場外衍生品市場規模

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國證券經紀行業競爭格局及投資戰略咨詢報告》

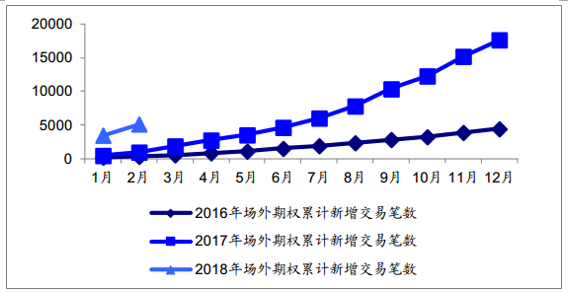

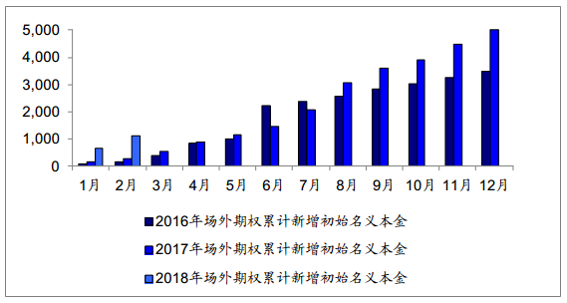

2017 年全年場外衍生品累計新增初始名義本金規模 7489 億元,其中收益互換業務本年累計新增初始名義本金規模 2478 億元,場外期權業務本年累計新增初始名義本金規模 5011 億元。

2017 場外衍生品業務月度情況

資料來源:公開資料整理

(一)、收益互換業務市場規模分析

收益互換與兩融相比,交易方式更靈活,杠桿比例更寬松。 股票收益互換是指證券公司根據協議,與交易對手方約定在未來某一期限內針對特定股票的浮動收益與固定收益或其他浮動收益進行現金流交換的交易。互換交易在業務目的上類似于“兩融”業務中的融資買券業務,交易期間一般由證券公司代客戶持有證券,并根據客戶交易指令調整標的證券倉位,從而實現客戶杠桿交易目的。 “兩融”業務對證券公司資質、交易對手門檻、標的范圍、投資額度均有明確的要求和限制性規定。與此相比,互換業務的交易方式更為靈活,杠桿比例更為寬松,其標的也包括境外股票,對交易所“兩融”業務在場外有一定的補充作用。

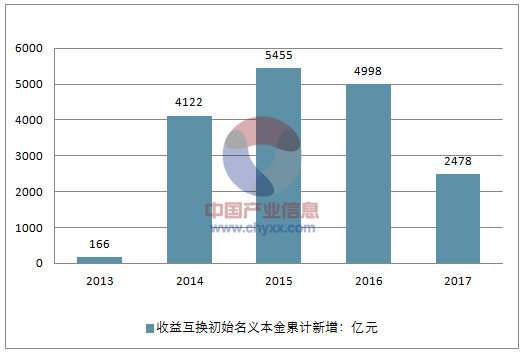

收益互換業務自 13 年啟動,在 14 年高速增長。股票收益互換于 2013 年初啟動,中信建投等 6 家券商首批獲得試點資格。 2013 年中國證券業協會發布《中國證券市場金融衍生品柜臺交易主協議》及補充協議,對場外金融衍生品交易制定行業規范, 同月,證監會就《證券公司債務融資工具管理暫行規定》向社會公開征求意見,該征求意見稿規定收益憑證除在柜臺和機構間報價與轉讓系統外,還可在證券交易所發行轉讓。 自此券商收益互換業務高速增長, 2014 年初始名義本金累計新增 4122 億元,占場外衍生品新增名義本金的 78.71%。

收益互換于 15 年 11 月被叫停后規模大幅下降,間接助推場外期權崛起。 2015 年11 月,有超過 29 家券商獲得收益互換牌照, 因部分券商正在將股票收益互換業務視為此前的場外配資活動的新替代品,證監會叫停融資類收益互換業務,要求證券公司不得通過場外衍生品業務向客戶融出資金,供其進行滬深證券交易所上市股票及新三板掛牌股票交易。自此后一年, 2016 年 11 月收益互換本年累計新增交易筆數由 15 年 11 月的37854 筆降至 16 年 11 月的 3854 筆,收益互換本年累計新增初始名義本金由 15 年 11月的 5249 億元降至 16 年 11 月的 1762 億元。收益互換業務的叫停間接助推場外期權業務崛起,場外期權本年累計新增交易筆數從 15 年 11 月的 2799 筆升至 16 年 11 月的20310 筆, 16 年 11 月初始名義本金月末存量達 3086 億元,同比+71.40%。 2017 年全年收益互換業務累計新增初始名義本金已降至 2478 億元,占當年場外衍生品新增規模的比重降至 33.09%。

收益互換業務市場規模

資料來源:公開資料整理

(二)、場外期權存量增速及行業集中度分析

1、 交易規模及存量增速情況分析

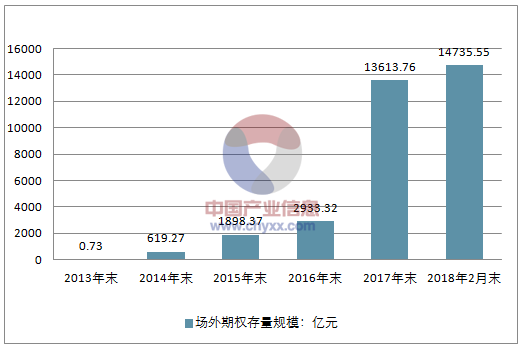

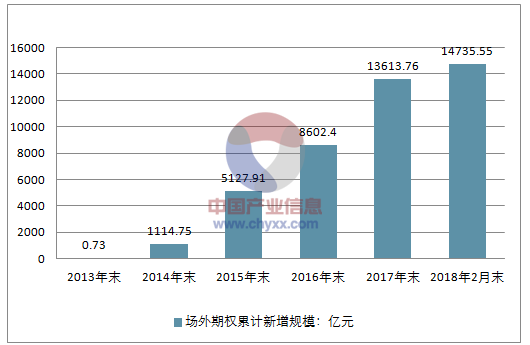

自開展以來, 場外期權業務整體發展勢頭良好。 場外期權業務于 2013 年開始,起步晚于收益互換業務,近三年發展勢頭良好。 自開展以來到 2018 年 2 月底, 初始名義本金累計新增規模已達 1.47 萬億元,存量規模為 2063 億元。增速度較快, 但終止規模亦大幅增長, 18 年 2 月末存量規模較 16 年末-30%。 從增量規模來看, 2017 年全年新增交易筆數達 17647 筆,市場交投活躍;累計新增初始名義本金 5011.36 億元,同比+44.2%,特別自 17 年 8 月份以來增速可觀。但每月終止規模同比亦大幅增長,因而 17 年末整體存量規模同比-24%,且 18 年 2 月末存量規模較17 年末-8%。

2013-2018年場外期權存量規模

資料來源:公開資料整理

2013-2018年場外期權累計新增規模

資料來源:公開資料整理

場外期權本年累計新增交易筆數對比(筆)

資料來源:公開資料整理

場外期權本年累計新增初始名義本金對比(億元)

資料來源:公開資料整理

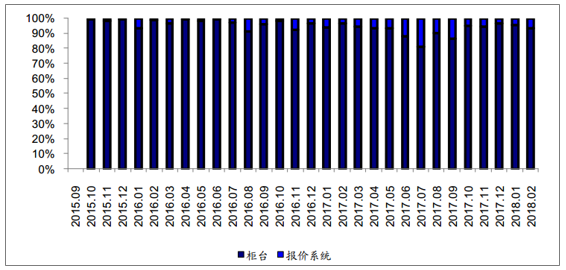

2、開展場所分析

2015 年 9 月以來,場外業務在報價系統開展占比穩步增加,但仍以柜臺為主。 截至 18 年 2 月底在柜臺和報價系統交易的初始名義本金占比分別為 93.6%和 6.4%。在報價系統交易的規模占比不斷增加。

各場所新增場外期權初始名義本金占比

資料來源:公開資料整理

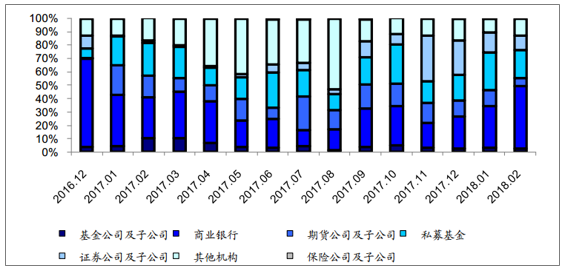

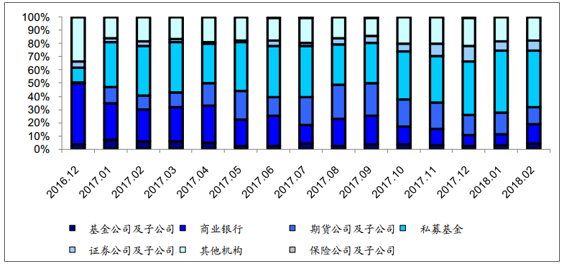

3、交易對手情況分析

交易對手多元化,私募基金、 期貨及子公司 17 年以來增長迅速。 2018 年 2 月場外期權交易對手新增名義本金規模排名前四的是商業銀行、私募基金、其他和證券公司,占比分別為 47%、 21%、 13%和 11%,期貨占比 6%,基金及子公司占比 3%。與 16年末相比,銀行占比下降 20 個 ppt,而私募、期貨和子公司占比分別增長 13 個 ppt、 6個 ppt,增速十分明顯。 若按 2 月新增交易筆數排名,私募基金、其他、商業銀行、期貨和子公司分別占比 43%、 17%、 14%、 13%。但由于 2018 年 4 月管層采取多項措施對場外期權業務實施監管,包括封堵私募及期貨子公司參與場外期權的通道等;且 5 月場外期權新規大幅提高準入門檻,預計私募和期貨公司場外期權業務增速將顯著放緩。

本月新增場外衍生品合約交易對手名義本金占比

資料來源:公開資料整理

本月新增場外衍生品合約交易對手合約筆數占比

資料來源:公開資料整理

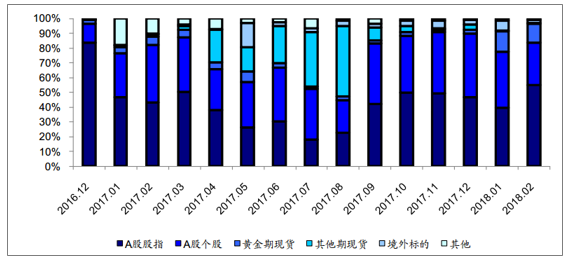

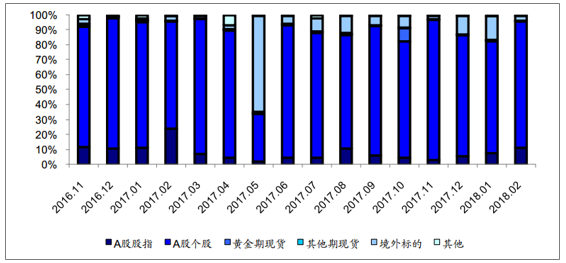

4、交易標的情況分析

股指期權名義本金占比高,個股期權系期權費貢獻主力軍。 期權合約的標的構成,主要分為以滬深 300、中證 500、上證 50 為主的股指, A 股個股,黃金期現貨,以及部分境外標的。 2018 年 2 月單月新增場外期權中, A 股股指期權名義本金占比高達54.79%,但期權費貢獻僅占 11.02%; 而個股期權則正好相反,名義本金貢獻占比雖不及股指期權,僅為 28.99%,但期權費貢獻占比高達 84.64%。

本月新增場外衍生品合約標的名義本金占比

資料來源:公開資料整理

本月新增場外衍生品合約標的期權費占比

資料來源:公開資料整理

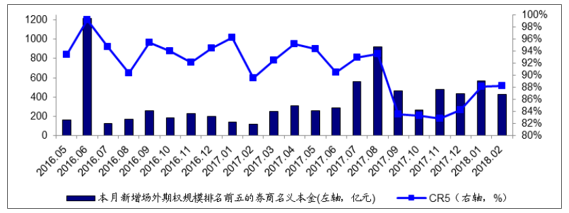

5、CR5 集中度情況分析

從業務集中度看, 2017 年上半年, 單月新增場外期權規模排名前五的的證券公司市場集中度高達 90%以上,以國信證券、國泰君安、申萬宏源等大券商為主。隨著市場火熱,部分中小券商也試圖分一杯羹, CR5 于 17 年 12 月已降至 84%, 18 年 2 月 CR5回升至 88%。 我場外衍生品業務對券商的客戶基礎、風控能力、投資和定價能力均有較高要求,起步較早的龍頭券商優勢明顯。 隨著場外期權新規落地, 對交易商進行分層管理, 一級交易商須最近一年分類評級在 A 類 AA 級以上;二級交易商須最近一年分類評級在 A 類 A 級以上,不符合規定的券商將不得新增場外期權業務,市場集中度有望進一步提升,頭部券商領跑局面持續深化。

本月新增場外期權規模排名前五的券商名義本金及 CR5

資料來源:公開資料整理

2018 年 2 月場外衍生品新增名義本金前五券商評級

場外收益互換 | 17 年分類評級 | 場外期權 | 17 年分類評級 |

中金公司 | AA | 中泰證券 | A |

廣發證券 | AA | 中信證券 | AA |

申萬宏源 | AA | 中信建投 | AA |

中信證券 | AA | 海通證券 | AA |

華泰證券 | AA | 長城證券 | BBB |

資料來源:公開資料整理

場外衍生品業務若規范發展, 將助力多層次資本市場建設。 2007 年第十七次全國代表大會提出推進金融體制改革,發展各類金融市場;而后十八大進一步提出健全促進宏觀經濟穩定、支持實體經濟發展的現代金融體系,加快發展多層次資本市場;十九大延續十八大政策,繼續提出增強金融服務實體經濟能力,促進多層次資本市場健康發展。而場外衍生品市場的搭建是建立多層次資本市場中的關鍵一環。,2018 年 3 月 6 日, 中國證監會副主席姜洋在政協經濟界別小組討論時明確表示,證監會下一步將引導期貨與衍生品市場健康發展,加快商品期貨期權產品創新,穩步發展金融期貨期權。傳統配資類型的收益互換業務于 15 年 11 月被叫停,體現了國家規范金融市場秩序、控制金融風險的決心;場外期權業務若能規范引導, 未來將有效助力多層次資本市場建設。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國場外衍生品行業市場分析預測及發展戰略研究報告

《2022-2028年中國場外衍生品行業市場分析預測及發展戰略研究報告》共十四章,包含2022-2028年場外衍生品行業投資機會與風險,場外衍生品行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)