(一)全球奢侈品行業呈復蘇態勢

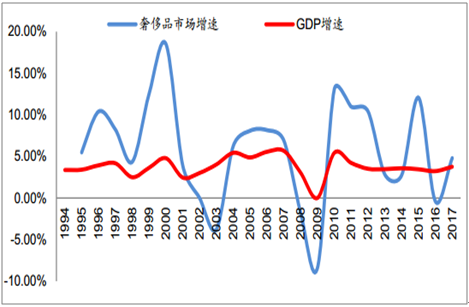

近年來,全球個人奢侈品市場增長趨勢呈現階段性特征:2010-2012年雙位數增長,2013-2015 年增速回落,2016 年則基本停滯。 2017年,匯率波動加劇(如英鎊貶值、歐元升值、人民幣強勢、日元弱勢等)、地緣政治緊張(歐洲恐怖襲擊、朝鮮局勢緊張、英國脫歐影響持續等)、GDP增速回升等因素對奢侈品消費造成不同方向的影響。但整體而言,全球奢侈品市場呈現復蘇態勢。2017 年全球個人奢侈品市場同比增長 5%至2620億歐元,不變匯率下增速為 6%。

全球奢侈品市場增速與GDP增速呈現一定的正相關性

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國奢侈品行業市場深度調研及投資前景分析報告》

(二)中國人和中國區成為主要增長引擎

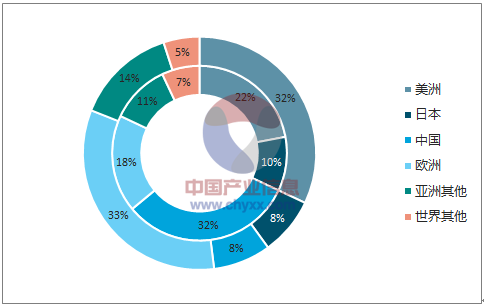

把全球奢侈品市場按照消費者國籍和消費地區拆分,按國籍看,中國人是最大的奢侈品消費群體,2017年購買了全球 32%的奢侈品,同比上升2pp;美洲人、歐洲人、日本人分別消費 22%、18%、10%的奢侈品。 按地區看, 歐洲和美洲仍然是最大的消費地區,2017 年占比分別為 33%、32%,中國大陸地區的奢侈品消費僅占 8%。

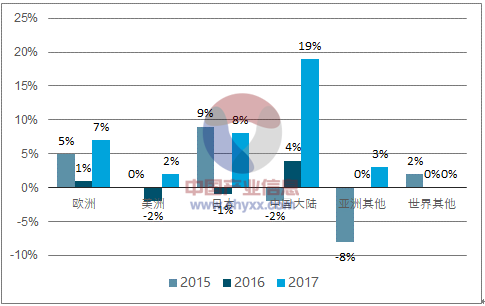

中國地區消費占比顯著小于中國人消費占比,表明我國大部分奢侈品消費仍發生在海外。即便如此,中國區仍是全球奢侈品市場的主要驅動引擎。橫向來看,以不變匯率計,2017年中國大陸奢侈品銷售額同比增長 18%,增速遠超其他地區(歐洲 7%、美洲 2%、日本 8%)。 縱向來看,中國奢侈品市場繼 2013 年以來增速放緩, 2016 年下半年釋放復蘇信號, 2017 年已呈現全面復蘇態勢(對比 15 年YoY-2%、 16 年 YoY+4%)。這一趨勢同樣能在公司層面得到驗證,多家奢侈品2017 年財報指出中國是增長最為強勁的區域,且增速較過去兩年有顯著提升。

全球奢侈品市場按國籍和地區分類占比

數據來源:公開資料整理

各地區奢侈品銷售額YoY(不變匯率)

數據來源:公開資料整理

(三)數字化趨勢下,奢侈品集團紛紛加碼電商

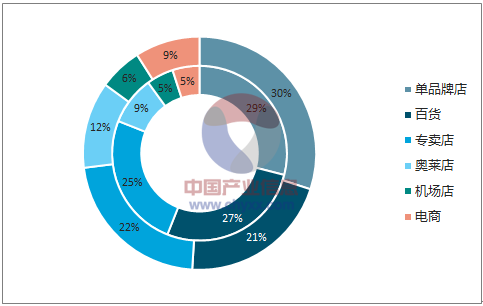

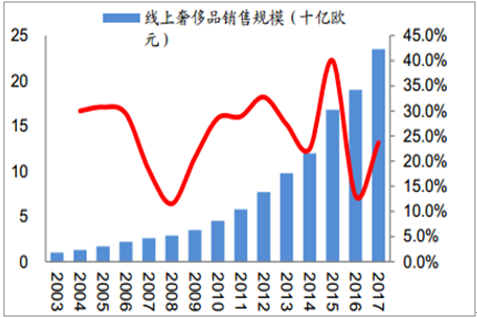

奢侈品線上銷售額持續攀升,2017年同比增長24%至235億歐元,線上滲透率提升至 9%。按地區看,近一半線上銷售額來自于美洲地區,但主要增長點來自于歐洲和亞洲;按品類看,配飾(包括手提袋和鞋品)、服裝、美妝、硬奢分別占 41%、26%、18%和 11%;分網站看,品牌官網、零售商網站和奢侈品垂直網站分別占 31%、30%和 39%。

數字化浪潮下,奢侈品品牌紛紛布局電商。 LVMH 集團將發展電商作為重要戰略之一, 2017 年線上銷售額達到數十億歐元,同比增長 30%,并推出了 24 Sèvres 和Le Bon Marché等線上銷售平臺。Kering 集團拓展電商官網 GUCCI.COM(17 年在中國上線),2017 年電商渠道同比大幅增長 73%,1Q2018 更是翻倍有余。Richemont集團收購全球最大線上奢侈品零售商 Yoox Net-A-Porter,加碼電商銷售。 Hermes上線全新電商平臺,去年首先在加拿大和美國上線, 2018 年上半年將在歐洲上線,2018 年底將在中國上線;并加強 Facebook、 Twitter、 WeChat 等社交平臺宣傳。

奢侈品終端銷售渠道分布

數據來源:公開資料整理

線上銷售額持續上升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國奢侈品行業市場全景調查及市場分析預測報告

《2026-2032年中國奢侈品行業市場全景調查及市場分析預測報告》共八章,包含奢侈品區域市場的投資機會分析,奢侈品行業的投資風險及建議,中國奢侈品市場前景的預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業全景洞察|2023年中國奢侈品行業集中度高,市場不斷壯大,未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國奢侈品市場投融資情況分析:奢侈品市場共發生23起投資事件,投融資金額完成86.6億元[圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)