一、快步走取代加速跑,分布式助行業(yè)擺脫失速風險

經歷2017年行業(yè)的高速增長及2018年上半年的乍暖還寒,630后行業(yè)有望回到良性發(fā)展軌道。行業(yè)上半年出臺一系列規(guī)范和引導行業(yè)發(fā)展的指導性文件,從嚴控規(guī)模、提升標準、鼓勵就地消納等方面提出了更高要求。 2018 年是需求略有下滑,產業(yè)鏈價格戰(zhàn)加速平價上網的調整年;行業(yè)仍將圍繞降本提效,由加速跑切換至快步走。

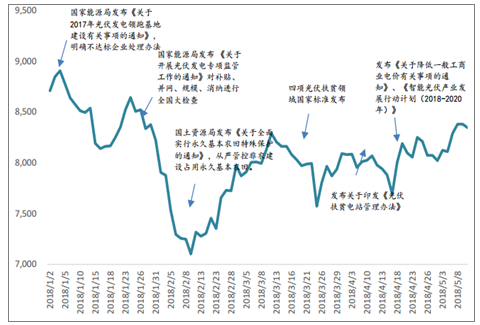

2018年以來行業(yè)政策梳理

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2018-2024年中國互聯(lián)網+光伏行業(yè)市場潛力現(xiàn)狀與投資吸引力研究報告》

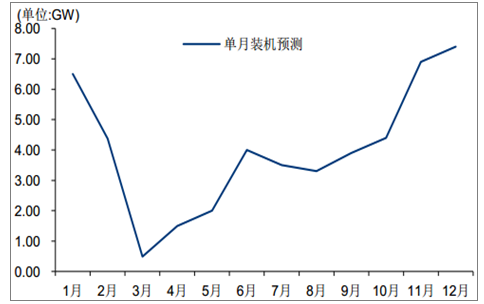

受全額上網分布式納入指標的預期影響,我們預計 1-2 月的裝機數(shù)據(jù)主要結轉自 2017 年底全額上網的分布式項目搶裝。從全年需求來看,我們認為 3-5 月份將是全年需求的最低點,隨著分布式建設規(guī)模管理意見及項目管理辦法的逐步落地,分布式發(fā)展有望重入快車道。自發(fā)自用比例將在 2018 年顯著提升,而分布式開發(fā)商數(shù)量的增長也將一定程度上帶來優(yōu)質項目的儲備與建設。

分布式成為主導光伏裝機增長的重要變量

數(shù)據(jù)來源:公開資料整理

2018 年按月度光伏裝機預測(單位:GW)

數(shù)據(jù)來源:公開資料整理

二、技術驅動產業(yè)鏈價格持續(xù)下降,龍頭擴張加速行業(yè)洗牌

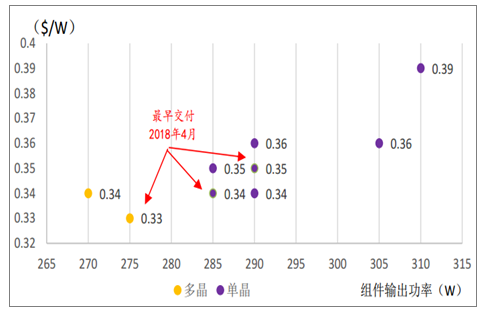

產能擴張帶來單多晶價格戰(zhàn)持續(xù)全年。從產業(yè)鏈來看, 2017 年初多晶組件價格跌至 2.8元/W,并且在該價格維持了一整年;單晶在 2017 年上半年嚴重供不應求的狀態(tài)下,價格一直維持在3.2元/W 以上,年底跌至 2.8 元/W。按照光伏平價上網路線圖 2018 年組件均價應降至2.5元/W,而在一季度需求孱弱的情況下,已經跌至2.4元/W。預計隨著硅片端產能的逐步釋放,組件價格仍有下降空間,全年均價有望2.3-2.4元/W。

2018年5月多晶組件價格已下探至0.33美元/W

數(shù)據(jù)來源:公開資料整理

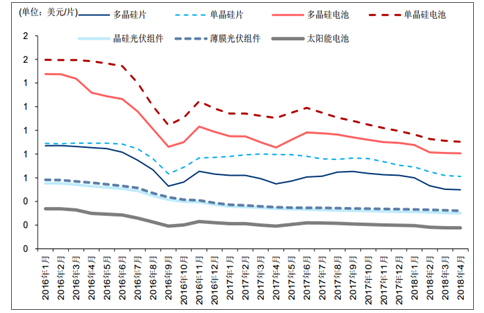

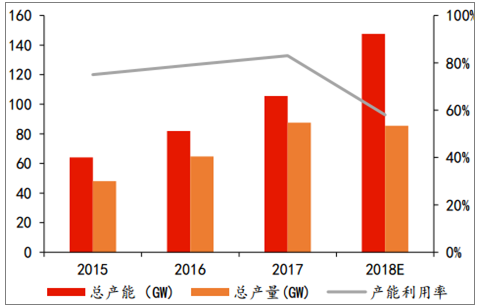

根據(jù)行業(yè)內各硅片廠家產能擴張計劃統(tǒng)計,2018 年硅片擴產從 2017 年底的 94.5GW 到2018 年底的 147GW,疊加上金剛線等輔材的價格下降,硅片環(huán)節(jié)仍然是今年競爭最為激烈的環(huán)節(jié),預計單、多晶硅片價格戰(zhàn)將持續(xù)全年。電池片環(huán)節(jié)的隨著自動化提升及差異化的高效電池路線,龍頭企業(yè)仍有機會享受一定超額收益。

產能擴張帶來單多晶價格戰(zhàn)持續(xù)全年

數(shù)據(jù)來源:公開資料整理

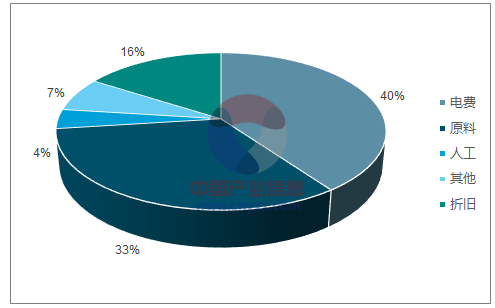

硅料的強成本優(yōu)勢主要體現(xiàn)于電價及流程管控。 根據(jù)光伏行業(yè)協(xié)會給出的行業(yè)發(fā)展路線,2025 年較目前平均成本下降空間約為 20%。而從硅料成本構成來看,電費占比 40%,原材料 40%,其余為折舊和人工。其中,電費優(yōu)勢在新疆等地區(qū)的自備電廠優(yōu)勢明顯,與此同時初始資本性開支決定了后期折舊的速度。硅料環(huán)節(jié)仍是我們今年較為看好的環(huán)節(jié),雖然有向下游釋放利潤的預期,但在硅片擴產、高品質硅料緊缺的背景下,縱觀全年均價仍將維持在 12 萬元以上。

硅料生產成本構成

數(shù)據(jù)來源:公開資料整理

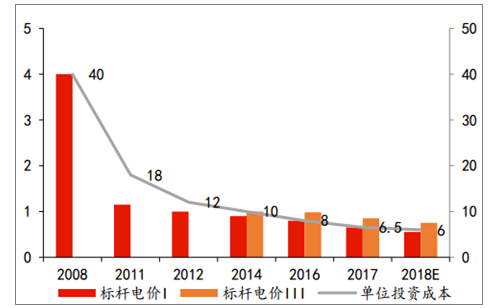

降本增效仍是行業(yè)主旋律。 根據(jù)可再生能源協(xié)會數(shù)據(jù),目前我國光伏發(fā)電系統(tǒng)的投資成本已穩(wěn)定在 5 元/W 以內,折合度電成本 0.5-0.6 元/kWh 并有繼續(xù)下降的空間,已基本實現(xiàn)用戶側平價并快速向平價上網逼近。按照《平價上網路線圖》的指引,隨著硅料成本下降及多個工藝環(huán)節(jié)的技術進步, 2020 年晶硅組件價格有望降至 2 元/W 以下,疊加土地及稅收等政策推動非系統(tǒng)成本下降,光伏項目初始投資有望降至4.5元/W以內。

硅片產能、產量及產能利用率

數(shù)據(jù)來源:公開資料整理

光伏發(fā)電投資和標桿電價變化

數(shù)據(jù)來源:公開資料整理

三、戶用有望延續(xù)翻倍增長,海外市場或給更大驚喜

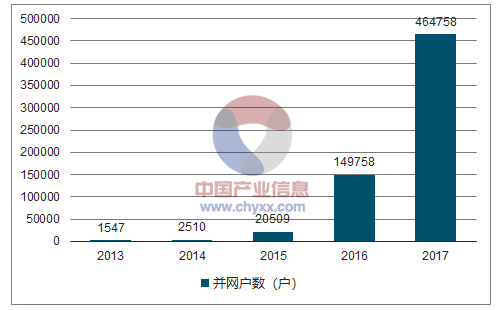

戶用光伏的核心競爭力在于持續(xù)獲得用戶資源及融資解決方案。 2017 年全國新增戶用光伏 46.5萬戶,是 2016年的 3.1倍。

2017年,國家電網經營區(qū)新增接入居民分布式光伏發(fā)電并網戶數(shù) 31.5萬戶,是2016年新增并網戶數(shù)的4.5倍。新增并網容量 307.6萬千瓦,同比增長208%。

2013-2017 年居民分布式光伏并網用戶統(tǒng)計

數(shù)據(jù)來源:公開資料整理

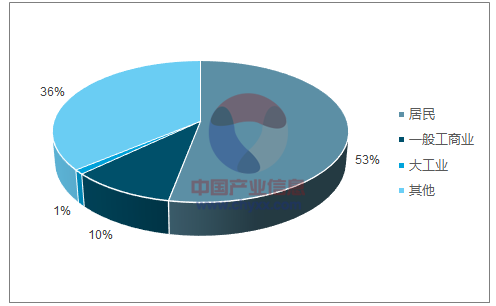

2017 年分布式光伏裝機結構

數(shù)據(jù)來源:公開資料整理

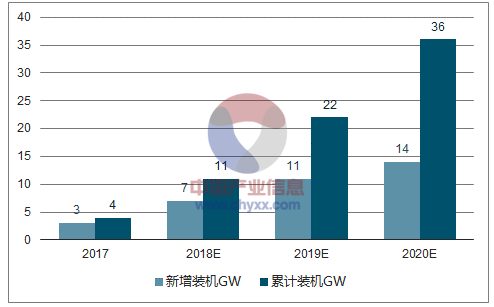

戶用光伏不受指標限制,隨著單套規(guī)模的提升,戶用光伏有望延續(xù)高增長。各省市紛紛出臺戶用光伏的發(fā)展規(guī)劃,到 2020 年我國戶用光伏累計裝機有望達到 36GW。目前戶用光伏仍處于行業(yè)發(fā)展初期,產品和安裝質量參差不齊。虛假宣傳等行業(yè)亂象叢生。戶用的盈利點不在品牌企業(yè),而在經銷商。下半年戶用光伏的行業(yè)規(guī)范及相關產品標準有望出臺,將引導行業(yè)長期健康發(fā)展。短期內仍看好擁有銷售渠道和品牌優(yōu)勢的龍頭企業(yè)。

2017-2020年戶用光伏裝機預測

數(shù)據(jù)來源:公開資料整理

戶用光伏真正標志著光伏由2B轉向2C。帶來商業(yè)模式的變化也將徹底沖刷行業(yè)的舊有格局。金融支持、響應速度、后期服務支持以及客戶體驗將對行業(yè)的快速發(fā)展起到至關重要的作用。

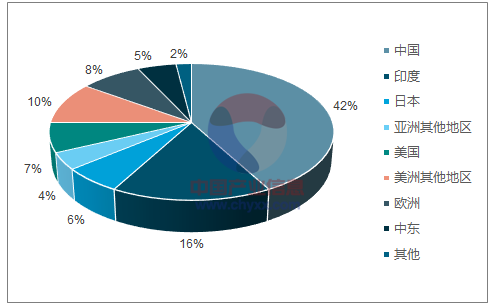

2018 裝機增量中印預計占比近6成

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調查及市場分析預測報告

《2026-2032年中國光伏行業(yè)發(fā)展現(xiàn)狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業(yè)前景及趨勢預測,光伏行業(yè)發(fā)展戰(zhàn)略研究,研究結論及發(fā)展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢