一 游戲行業現狀

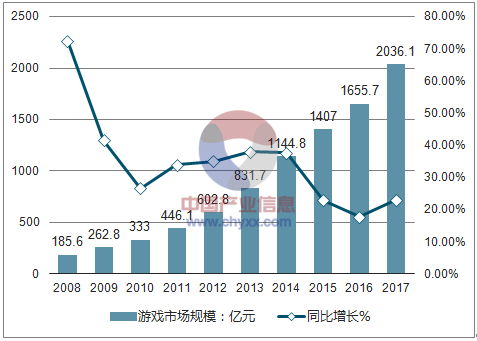

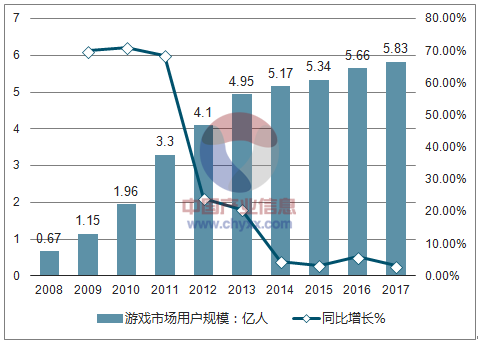

2017 年中國游戲市場實際收入 2036.1 億元,突破 2000億元大關,同比增長 23%,相較于 2015、 2016 年, 增長率有小幅回升。 2017 年中國游戲用戶規模 5.83 億人,同比增長 3.1%。自 2014 年開始,游戲用戶增長率保持在 3%-5%左右,用戶規模增速趨緩。

2008-2017 年中國游戲市場實際銷售收入及增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國游戲行業深度調研及市場前景預測報告》

2008-2017 年中國游戲用戶規模及增速

資料來源:公開資料整理

1、游戲行業繼續拓寬增量市場

1)、 游戲行業移動終端與移動游戲活躍設備情況分析

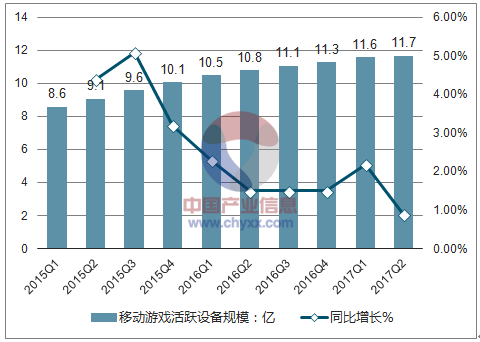

自 2015 年以來,中國移動智能終端設備規模增速逐漸放緩,從 2015 年 Q1 的 6.6%降至 2017年 Q2 的 1.4%,移動游戲活躍設備規模增速從 2015 年 Q1 的 8%降至 0.9%。從設備端角度,中國游戲市場流量紅利消退,如何充分激活現有存量流量成為游戲公司增收的重點。

2015-2017Q2 移動智能終端設備規模及增速

資料來源:公開資料整理

2015-2017Q2 移動游戲活躍設備規模及增速

資料來源:公開資料整理

2)、游戲行業游戲廣告買量情況分析

移動游戲存量市場爭奪戰催生買量市場崛起。 為在游戲用戶爭奪戰中獲得相對優勢地位,移動游戲廠商紛紛加入買量大軍行列, 以買量作為用戶獲取方式形成了全市場的共同行為。成熟游戲廠商,如三七互娛,依靠買量打法鞏固其國內游戲公司領先地位, 2017 年 1-3 月,三七互娛旗下產品《永恒紀元 HD》強勢占據 1-4 月買量游戲 TOP1 的寶座,下半年有多次上榜買量游戲 TOP3。

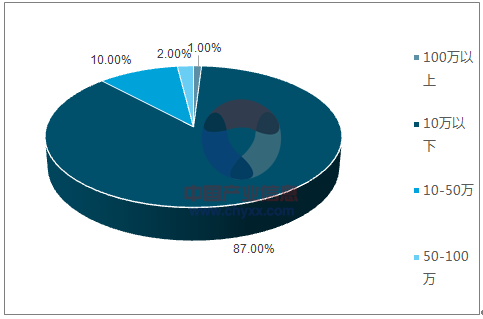

買量行業成本不斷抬升, 獲取用戶難度增大。 2017 年共有近 5000 款產品買量,且投放效果廣告的產品數量逐月增加。其中,傳奇類產品及部分重度類型游戲 IOS 的單用戶 CPA 成本甚至超過了 300 元人民幣(由于 IOS 發行特點,買量是獲取 IOS 用戶的首選方式)。安卓的單用戶 CPA成本同樣大幅增長,2014年安卓用戶的單個買量成本平均價格在 2-3 塊;到 2016年年底,安卓單個買量成本均價已飆升到 25 塊。同時, 2017 年僅有 0.9%的游戲通過買量方式獲得 100 萬以上的新增用戶, 86.72%的游戲僅獲得 10 萬以下的新增用戶。在買量成本不斷推高且獲取。

游戲行業買量產品全年獲取新增用戶分布圖

資料來源:公開資料整理

2、游戲行業增量市場趨勢

未來游戲增量風口在于垂直細分領域的游戲,開拓新場景、開發新人群。新場景包括龐大的海外市場、更加新穎的游戲形式(如 VR/AR 游戲)等;新人群包括針對老年人與兒童推出的功能性游戲、 2017 年底極具話題性的女性向游戲、具有龐大年輕人群基礎的二次元游戲、高留存率、高社交性的微信小程序游戲等。

1)、中國自研游戲海外成績情況分析

國內游戲行業行業高度集中,呈現“2+X”競爭格局,相對而言海外游戲市場仍處于藍海競爭狀態。2017 年中國占據 35.4%的全球移動游戲市場份額,海外市場仍有 64.6%的發展空間。我國各大游戲廠商紛紛盯向國際市場原因系: 1)游戲人口紅利消失,傳統的流量打法受限; 2)國內游戲市場基本成熟,競爭格局基本穩定,國內游戲廠商具備出海實力。截至 2017 年 Q1,手游巨頭騰訊網易手游業務收入占整體手游市場超過 75%, 兩大龍頭企業的市場地位難以撼動。移動游戲市場增速逐漸趨緩,手游行業步入行業整合期,未來行業集中度進一步深化。中小游戲廠商在面臨有限的市場份額下,通過轉戰海外新興市場,化解發展困境。

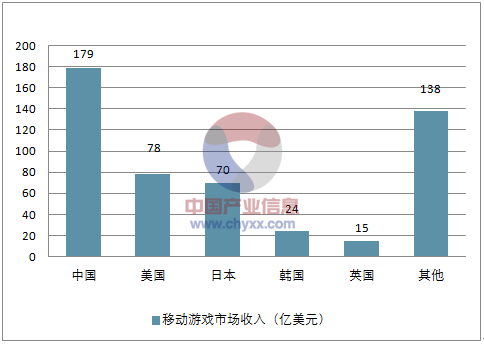

2017 年全球移動游戲市場規模及主要國家份額

資料來源:公開資料整理

2017 年全球移動游戲市場主要國家份額

資料來源:公開資料整理

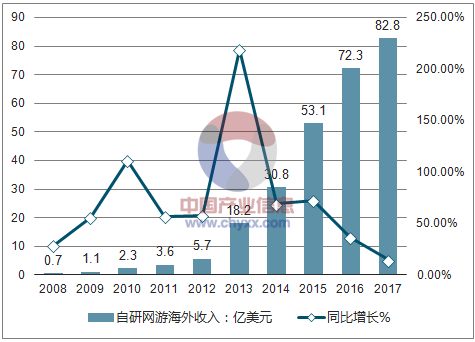

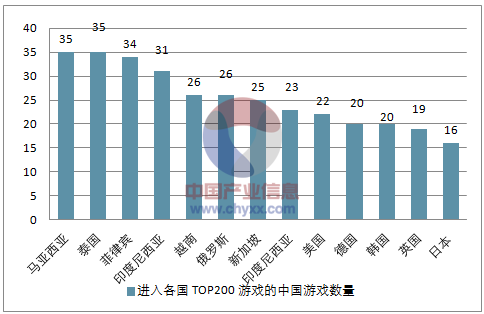

中國游戲出海成績總體表現吸睛, 2017 年中國自研網游海外實際銷售收入達 82.8 億美元,同比增長 14.5%。 從出海游戲數量來看, 2015 年至 2016 年中國出海游戲數量接近翻番,由2015 年的 47 款游戲增長到 83 款; 從游戲表現來看, 2017 年中國出海游戲平均近 30 個游戲進入各國 TOP200 游戲行列。盛大游戲經典 IP 手游《龍之谷手游》在海外不斷收割好成績。其海外版于 2018 年年初率先登陸港澳臺地區,躋身于 IOS 免費榜榜首、暢銷榜前三的好成績;在韓國市場,一經上線即拿下 IOS 與安卓免費榜第一。《龍之谷手游》近日在東南亞市場上線,在泰國、馬來西亞、菲律賓、新加坡等多個國家登頂 Google Play 免費榜與 IOS免費榜。預計未來各游戲廠商將繼續深化海外布局,海外發行游戲數量與收入將持續增長。

2008-2017 年中國自研網游海外銷售收入及增速

資料來源:公開資料整理

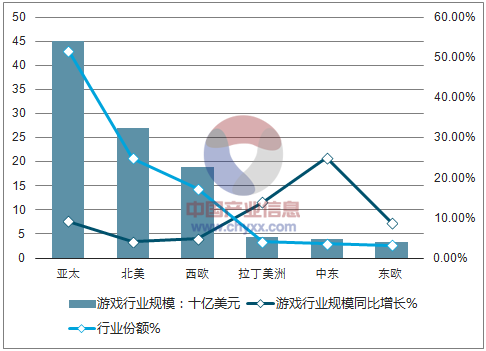

全球游戲市場發展熱度不平衡,東南亞成為出海焦點。 2017 年全球游戲市場規模達到 1089億美元,同比增長 7.76%,增速較 2016 年下降約 2 個百分點。 其中游戲市場較為成熟的北美、歐洲地區, 2017 年游戲市場增速分別為 4%、 4.8%,在互聯網滲透率較低的中東、南美洲增速達 25%、 13.9%。 預計全球游戲市場未來將保持上升態勢(增幅小幅收緊),根據預測,到 2020 年全球游戲收入有望達到 1284.6 億美元。

2017 年全球各地區游戲行業市場規模

資料來源:公開資料整理

中國游戲廠商在開拓海外版圖順應行業發展趨勢,出海市場以移動互聯網滲透率較低、文化圈較為相近的港澳臺及東南亞作為海外拓展的試金石,同時抓住歐美、日韓等游戲成熟市場,利用其玩家付費的高付費能力實現收入增長。 1)東南亞地區發展潛力巨大, 互聯網滲透率仍在較低水平且本土研發商實力較弱, 從推廣方面來看獲取用戶成本較低,在國內全民買量推高買量價格的背景下,中小手游廠商紛紛轉戰東南亞市場。; 2)歐美市場用戶長期養成付費習慣,付費能力強,本地研發實力強,重視游戲精品化,對中國游戲廠商出海存在一定的挑戰。 3)日韓作為同文化圈的國家,玩家付費能力強,其中日本是全球氪金額第一,在游戲存量市場局面既定的背景下,提升 APRU 是游戲發展關鍵,已形成付費習慣的日韓將是中國游戲未來發展的潛在市場, 但日韓手游本土化嚴重,中國游戲廠商成功打入日韓市場需關注游戲本土化。

2017 年進入各國 TOP200 游戲的中國游戲數量

資料來源:公開資料整理

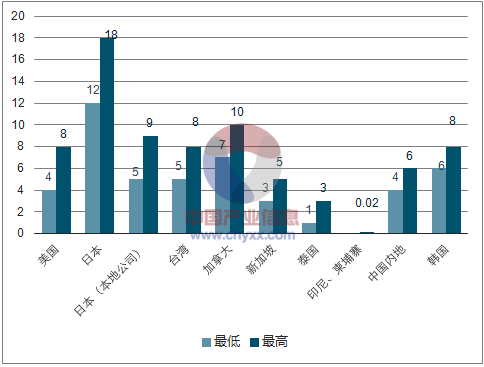

2016 年全球主要地區手游用戶獲取成本

資料來源:公開資料整理

2)、VR 游戲普及程度情況分析

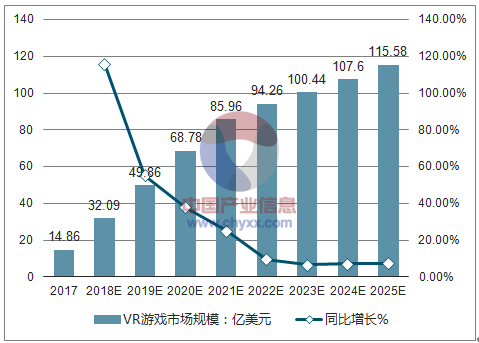

自 1988 年 VPL 公司研制出第一個虛擬現實民用設備開始, VR 進入長期的探索階段。 1994年,日本游戲公司任天堂推出 Virtual Boy 設備,但因設備成本高,其概念引起行業關注,普及率并不理想。 2014 年開始, Oculus、 HTC、索尼等研發企業推出 VR 設備,電子、游戲等行業發現 VR 應用的前景。 2016 年, VR 行業快速成長,大量價格低廉的 VR 設備、 VR游戲推向市場,被稱為“VR 元年”。 2018 年全球 VR 游戲市場規模迅速增長,增速達 115.95%。 2025 年全球 VR 游戲市場規模將超過百億大關,市場規模將達115.58 億美元。

2017-2025 年全球 VR 游戲市場規模預測(單位:億美元)

資料來源:公開資料整理

VR 設備性能有待提高, VR 硬件技術革新有望改善用戶游戲體驗。 目前 VR 設備存在的主要問題有: 1) VR 游戲舒適度較差,游戲用戶會發生因游戲畫面效果、幀數、體質等問題導致VR 游戲體驗者和畫面不能完美同步所帶來的眩暈感; 2) 硬件方面對于近視玩家等特殊用戶的外設工業設計有待提高; 3)小游戲廠商的 VR 游戲設計粗糙,游戲體驗差導致難以盈利。

綜合而言,目前市場上主流 VR 頭顯硬件仍存在移動受限范圍大、交互性體驗一般、佩戴不舒適、沉浸感差等問題。

VR 硬件設備決定了 VR 游戲市場的上限。2017 年全球 AR/VR 頭顯銷量達到約 836 萬,其中系留 VR 設備銷量約 279 萬,一體機 VR 設備約 30 萬,無屏 VR 設備約467 萬。 預計, 2018 年 VR/AR 頭盔銷量猛增至 1240 萬部, 未來 5 年的銷量年平均增

長率將達到 52.5%, 2022 年的銷量將達到 6890 萬部。

2017Q1全球 VR 硬件廠商出貨量及市場份額

資料來源:公開資料整理

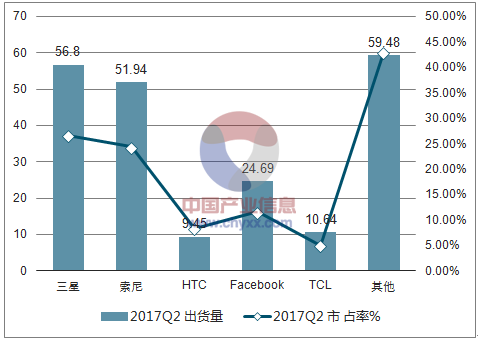

2017Q2 全球 VR 硬件廠商出貨量及市場份額

資料來源:公開資料整理

3)、騰訊首提功能游戲概念市場情況分析

功能性游戲可以理解為嚴肅游戲或應用性游戲,不同于傳統娛樂型游戲,功能游戲是以解決現實社會和行業問題為主要目的的游戲品類。國外知名功能游戲《海上英雄探險記》(SEAHERO QUEST)手游,就是為解決老年癡呆的問題誕生。

騰訊首先發現功能性游戲空白, 有望進一步拓寬游戲人群。功能游戲在 2015-2020 年間將以 16.38% 的年均復合增長率發展, 至 2020 年時市場規模將達到 54.5 億美元。騰訊在 UP 2018 新文創生態大會上宣布,將在傳統文化、前沿探索、理工鍛煉、科學普及、親子互動這五個類別布局功能游戲, 并發布了四款功能游戲,《紙境奇緣》(已發售)、《坎巴拉太空計劃》、《腫瘤醫生》和《尼山薩滿》(截至目前騰訊共已公布 9 款功能游戲)。

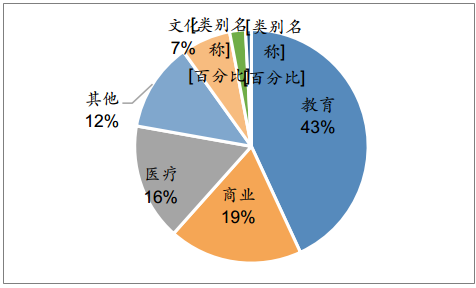

預計功能游戲將成為移動游戲行業下一個風口,原因系: 1) 小而實用的功能游戲拓展現有游戲產業的邊際,用更具創意的方式服務垂直領域的人群。 2014-2017 年全球嚴肅游戲獲獎游戲題材分類上, 43.1%是教育話題, 18.5%是商業話題、 16.2%是醫療話題。結合當前中國游戲用戶消費升級、老齡化社會醫療需求旺盛的現實,功能游戲將游戲用戶年齡層次向兩級延伸,利用正向游戲力開拓新的用戶。 2) 國家政策鼓勵發展功能性游戲, 2017 年 4月發布的《文化部關于推動數字文化產業創新發展的指導意見》明確提出,要大力推動應用游戲、功能性游戲的開發和產業化推廣,引導和鼓勵開發具有教育、益智功能,適合多年齡段參加的網絡游戲、電子游戲、家庭主機游戲,協調發展游戲產業各個門類。 3) 相比于歐美國家,中國仍處于功能游戲起步階段。 根據全球應用游戲峰會在 2014 年 2017 年間發布的 130 款獲獎游戲中,美國獨占了 90 款,緊隨其后的有英國、 荷蘭、丹麥、挪威等歐洲國家。

2014-2017 年國際嚴肅游戲獲獎領域

資料來源:公開資料整理

4)、小程序游戲發展現狀

目前已發布小游戲達 300 多款,數款小游戲實現總用戶規模過億,多款小游戲單月安卓平臺流水收入超千萬,小游戲用戶留存率達到了同類 H5 游戲的兩倍,其中微信小游戲王牌“跳一跳”占據微信小程序游戲 TOP100 的榜首, 截至 2018年 3 月累計用戶達到 3.89 億。

5)、女性向游戲的發展

爆款女性向手游頻出,女性玩家成為手游新用戶的主要增量。 2013-2016 年,移動游戲中女性比例從 24.8%增長至 49.4%,在手游中女性玩家與男性玩家的用戶規模將達到 1:1 比例。2013-2016 年間女性玩家人數年復合增長率高達 50.2%。截至 2017 年 5 月,《王者榮耀》女性玩家占比首次超過男性玩家,達到 54%,成為中國游戲史上首款女性玩家破億的游戲。

經歷 3 輪女性向游戲鋪墊,《戀與制作人》開啟女性向手游發展黃金時代。 1) 2015 年由蘇州疊紙網絡研發、騰訊發行的換裝游戲《奇跡暖暖》上線次日即登頂 App Store,女性向游戲潛力初顯。 2) 2016 年網易傾力推出以二次元為主打的手游《陰陽師》, 2016 年 10 月 6日登頂 App Store。 3)國內女性向游戲代表公司蘇州疊紙既成功推出《奇跡暖暖》后,開辟國內乙女向手游空白推出《戀與制作人》, 2017 年 12 月 10 日《戀與制作人》上線后日活躍用戶數爆漲, 12 月 31 日登頂 App Store, 2018 年 1 月 5 日每日活躍用戶數突破 200 萬。

二、游戲企業經濟運營情況分析

1、研發驅動角度: 關鍵要素是精品化、 IP 化、微創新、多元化

1)、2017 年 A 股游戲公司現金流轉弱,研發投入同比增加 25%

2017 年游戲子板塊經營性現金流量凈額-凈利潤首次轉負,由 2016 年的 14.19 億元,轉為-15.1 億元,判斷主要原因為 2017 年各大游戲公司均加大了對游戲研發的投入力度,進而帶來轉弱的經營性現金流量凈額。

2016-2017 年游戲板塊資產及現金流指標

指標 | 2016 | 2017 |

商譽(億元) | 378.22 | 480.21 |

商譽同比增速 | 58.28% | 26.97% |

應收賬款(億元) | 118.28 | 141.43 |

應收賬款周轉率 | 5.94 | 5.30 |

經營性現金流量凈額(億元) | 133.18 | 139.14 |

經營性現金流量金額-凈利潤(億元) | 14.19 | -15.10 |

資料來源:公開資料整理

研發支出大幅上升,銷售費用占比下降。2017 年 31 家游戲上市公司共計產生研發支出 70.49億元,同增 24.92%;研發支出占營業收入比例為 9.96%,同增 1.31 個百分點。 具體看各家公司研發投入, 2017 年研發投入 TOP3 分別是完美世界、中文傳媒、巨人網絡,同時有多達 20 家公司研發投入同比上升。 相較于研發支出的整體大幅上升, 2017 年 31 家游戲上市公司共計產生銷售費用 89.03 億元,同增 2.44%;銷售費用占營業收入比例為 12.93%,同降 0.92 個百分點。

2)、流量驅動與研發驅動的差異性比較,真正的爆款難以通過純流量驅動產生

流量驅動通過精準、大規模、多維度的買量投放, 榨取單一產品或系列迭代產品快速獲得最大價值; 研發驅動則通過優質、大 IP、微創新的矩陣化產品線滿足用戶多樣性需求,降低獲客成本并開發增量市場。

3)、提升產品研發成功率的要素:精品化、 IP 化、微創新、多元化

研發驅動由于回報周期相對較長,項目后期終止則將產生大量沉默成本, 故提升研發成功概率對企業經營尤為重要,重點梳理了以下四個關鍵點:

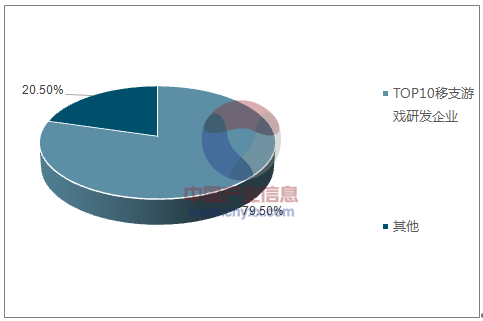

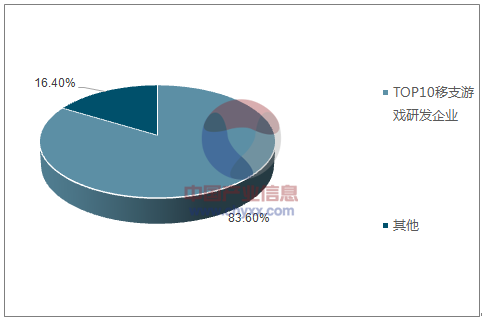

1) 游戲市場集中度進一步提升,精品化趨勢延續。 2017 年中國自研游戲市場集中度進一步提升, TOP10 企業占據了超過八成以上的市場份額。以手游市場為例, 2017 年 IOS 消費額 TOP10 手游中有 7 款來自騰訊及網易自研(《天龍八部》來自暢游時代,《龍之谷》 來自盛大網絡,《熱血江湖》來自龍圖游戲),頭部廠商在資本、人才、技術等各方面的資源優勢進一步推動游戲精品化趨勢。

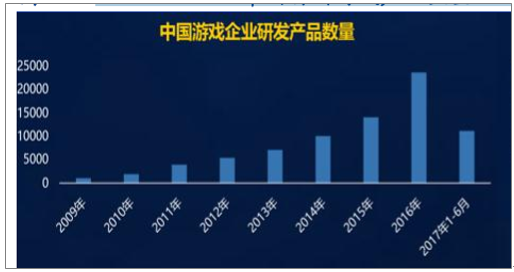

2017 年中國游戲產業產能持續上漲,年研發游戲超過兩萬款,但產品整體的市場成功率并不高,以手游市場為例,單季度進入 IOS 暢銷榜 TOP50、 TOP200 的游戲產品數量自 2016 年四季度以來持續降低,市場頭部產品容量持續減少,僅 500 家左右企業的旗下產品能進入 IOS 日暢銷榜前 200(目前活躍游戲研發企業超 6 千家),新產品獲取市場成功的難度越來越大,愈發凸顯出研發實力的重要性。

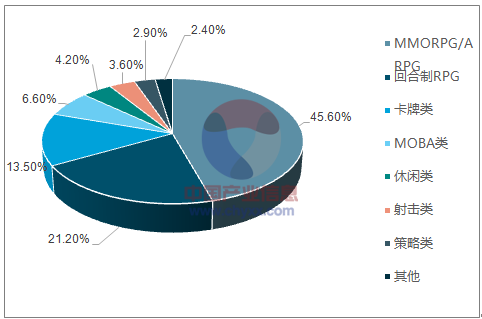

2016中國自研移動游戲市場收入構成

資料來源:公開資料整理

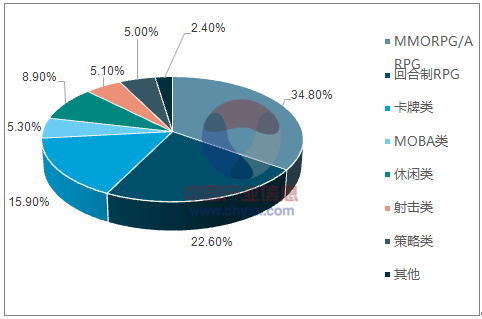

2017 Q1-Q3 中國自研移動游戲市場收入構成

資料來源:公開資料整理

2009-2017Q1 中國自研游戲產品數量

資料來源:公開資料整理

2009-2017Q1 中國活躍企業數量

資料來源:公開資料整理

2015Q1-2017Q3 單季度進入 IOS 暢銷榜TOP50游戲產品數

資料來源:公開資料整理

2015Q1-2017Q3 單季度進入 IOS 暢銷榜TOP200游戲產品數

資料來源:公開資料整理

2) 以游戲為核心,實現泛娛樂領域 IP 商業價值最大化。 現階段游戲是中國泛娛樂領域中商業價值最高的產業(2017 年游戲市場銷售收入突破 2000 億元,占泛娛樂產業四成收入)。同時,游戲產品具備覆蓋用戶范圍廣、產品生命周期長等特質,在泛娛樂產業發展整合過程中,游戲產業正在成為核心。

具體來看, 泛娛樂背景下游戲 IP 可在各領域間進行文本轉換,同時系列游戲 IP 的開發本身也形成了自我放大效應, 最常見的有文學 IP 向游戲轉換(《夢幻西游》、《天龍八部》、《誅仙》等);游戲 IP 向影視轉換(《羅拉快跑》、《魔獸》、《刺客信條》等);系列游戲IP(《會說話的湯姆貓》系列、《傳奇》系列、《完美世界》系列等)。 目前,中國尚有許多可轉換的優質 IP 具備進一步開發潛力,根據測算,《夢幻西游》整體 IP 價值 722 億元,潛在價值超三成;《奇跡》 IP 價值 420 億元,潛在價值超五成;《傳奇世界》 IP 價值 200 億元,潛在價值超五成;《拳皇》 IP 價值 145 億元,潛在價值超五成。

3) 從用戶體驗出發, 不斷探索微創新。 微創新指一切以用戶為中心的價值鏈創新,以微小硬需、微小焦距、微小迭代的方式,找到用戶痛點從而引爆口碑營銷。具體到游戲產品,微創新既可以是產品的極致化,即針對某一特定功能,例如在畫面、音效等部分做出風格創新;也可以是產品的提煉疊加,包括品類組合(如策略+卡牌+休閑)、內容迭代(如引入新 IP)、 內嵌模式(如王者榮耀大逃殺模式) 等。

4) 完善產品矩陣,多元品類覆蓋。目前中國市場主流游戲類型仍為 MMORPG/ARPG/MOBA,但其總市場份額呈現出下降趨勢, 以手游為例, MMORPG/ARPG/MOBA 在 2017 年前三季度的市場份額總和為 57.4%,較 2016 年大幅下降 9.4 個百分點。在游戲品類不斷豐富,細分市場逐步分化的趨勢下,依賴單一游戲品類的廠商很可能面臨較大風險。

2016-中國自研手游市場收入構成

資料來源:公開資料整理

2017 Q31-Q3 中國自研手游市場收入構成

資料來源:公開資料整理

2、主流游戲企業經濟運營情況分析

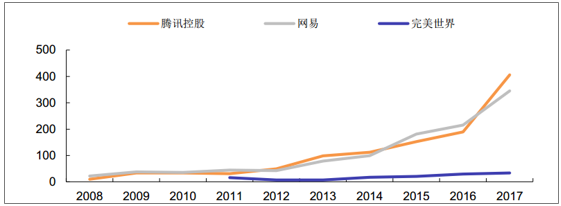

1)、 單一 IP 產品線的游戲企業面臨業績下滑

中國游戲產業發展時間較短,在二十年間快速經歷了端頁手的變革及人口流量紅利,在這一歷史背景下,多數游戲公司積淀薄弱,僅依靠單一產品線生存,例如盛大的傳奇系列、巨人的征途系列、暢游的天龍八部系列等。這一類型游戲企業在度過單一爆款帶來的快速增長期后,如果不能繼續推出市場認可的新產品,則可能后繼乏力, 導致相應年報和股價都有較大幅度的下滑。

2008-2017 年部分游戲公司凈利潤(億元)

資料來源:公開資料整理

2008-2017 年部分游戲公司股價(元)

資料來源:公開資料整理

2)、多點開花產品線的游戲企業實現業績長虹

現階段中國游戲企業中,騰訊、網易及完美世界在產品線中既能保證精品又能保證多元,多點開花的產品線也是這三家企業年報的數據高增長及股價的持續上揚的重要保障。上述三家企業產品線的造血動力主要有: 1) 廣泛布局產業鏈上下游企業。 上游并購或參股代理發行的游戲研發團隊,下游投資或設立分發平臺、服務平臺; 2) 開放式合作計劃,幫助創業團隊參與產品創新并簽訂綁定協議。例如騰訊“極光計劃”、網易“易次元”平臺,為創業團隊提供資金、人員、技術、流量等全方位支持; 3) 強大的研發實力及嚴格的內部淘汰機制,對儲備項目進行多輪評級審定確保精

2008-2017 年部分游戲公司凈利潤(億元)

資料來源:公開資料整理

2008-2017 年部分游戲公司股價(元)

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢