一、中國網絡游戲行業發展現狀分析

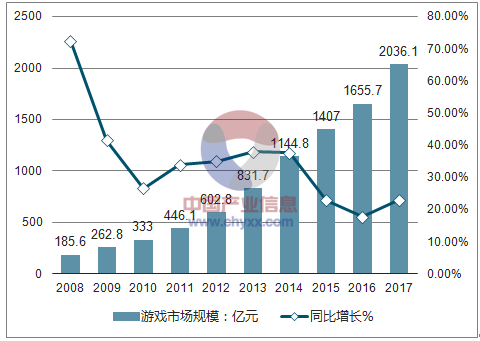

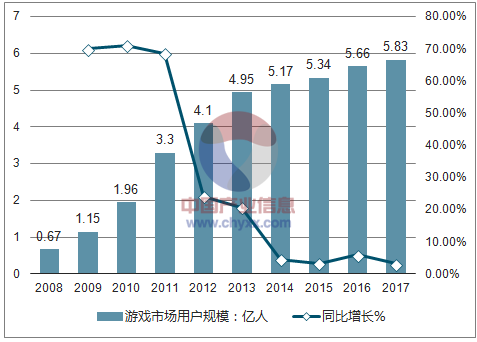

2017 年中國游戲市場實際收入 2036.1 億元,突破 2000億元大關,同比增長 23%,相較于 2015、 2016 年, 增長率有小幅回升。 2017 年中國游戲用戶規模 5.83 億人,同比增長 3.1%。自 2014 年開始,游戲用戶增長率保持在 3%-5%左右,用戶規模增速趨緩。

2008-2017 年中國游戲市場實際銷售收入及增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國游戲行業深度調研及市場前景預測報告》

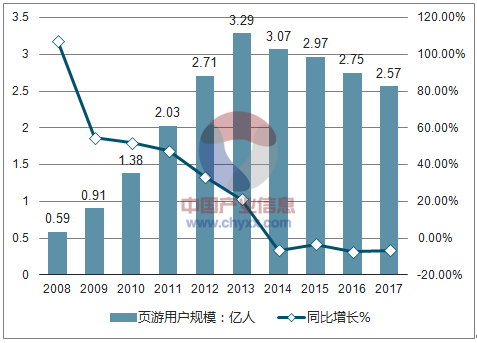

2008-2017 年中國游戲用戶規模及增速

資料來源:公開資料整理

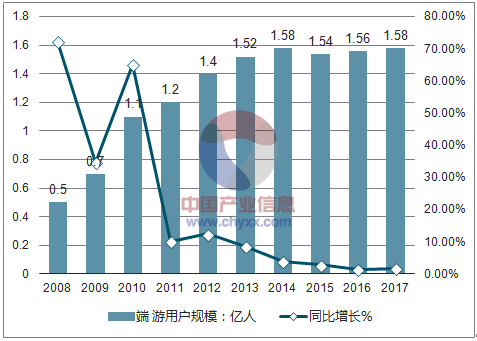

1、端游行業的發展

端游是游戲行業的先頭部隊, 2000-2005 年網絡游戲以代理的方式迅速打開國內市場,用戶認知逐步形成。 2005-2008 年行業格局快速確立,盛大、網易、騰訊、九城等大型端游公司依靠自研和代理國外大作的方式搶奪市場份額, 2008 年 CR4 占網游市場份額的 47.5%,市場集中度較高,其中《傳奇》、《夢幻西游》、《誅仙》等均是中國端游經典代表作。

受到移動互聯網發展的影響, 2011 年起端游發展進入寒冬時期。 2011 年到 2016 年,端游市場實際收入與用戶規模同步下降。

2017 年端游市場收入回暖,端游行業實際收入 648.6億元,同比增加 11.4%。端游市場收入增長率自 2011 年逐步下滑, 2016 年首次負增長后實現大幅增長。從端游用戶規模來看, 2017 年端游用戶規模達 1.58 億人,同比增長 1.7%。端游用戶規模自 2010 年實現用戶數量增加后,用戶增長速度長期低迷,端游用戶趨于平穩。

在用戶增速持續低迷的情況下,端游的收入回暖增長。 2017 年末,“吃雞游戲” ——《絕地求生》火熱表現有望持續提振國內端游市場。

2008-2017 年中國端游市場實際銷售收入及增速

資料來源:公開資料整理

2008-2017 年中國端游市用戶規模及增速

資料來源:公開資料整理

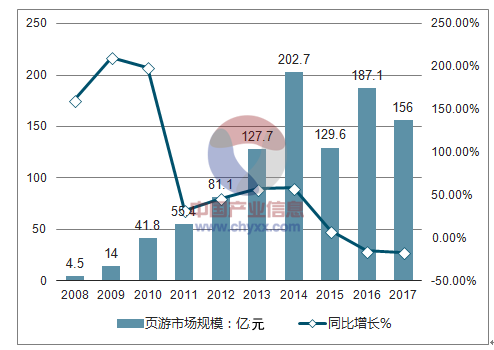

2、頁游行業的發展

頁游以進入門檻低、研發周期短、系統相對簡單、可實現多平臺交互等特點,成為不同于傳統端游的網游細分市場。 2001 年 Net Game 旗下的 RPG 頁游《無盡的戰爭》進入中國,成為國內網頁游戲的先驅; 2007 年開始, 互動休閑頁游大熱,與 SLG 頁游并駕齊驅,推動頁游市場快速發展。頁游開始受到廣泛關注,以上海維萊的《部落戰爭》, 51wan 的《帝國崛起》,盛大的《縱橫天下》、貓撲網的《貓游記》為代表, SLG、社區休閑類等第一批頁游上線運營; 2008 年策略戰爭類頁游興起,《三國風云》(昆侖萬維)、《武林三國》(九維網)、《熱血三國》(樂港科技)、《三國兵臨城下》(天極峰寬帶)、《七龍紀》(嘟牛網)等 SLG 游戲迅速搶占市場,同時涌現出大量小型頁游制作團隊; 2009 年后隨著 Flash 技術的進步,頁游的表現力與沉浸體驗更加優異,以《凡人修真》,《傲劍》為代表的 ARPG 頁游涌現, 3D 頁游開始出現, SLG、 ARPG 類游戲迅速布局,頁游進入黃金發展期。

同樣受到移動互聯網的沖擊, 2014 年開始頁游用戶呈負增長趨勢。 2017 年頁游市場仍呈現低迷態勢, 2017 年頁游市場實際收入 156 億元,同比下降 16.6%。頁游市場逐漸萎縮的原因系: 1)手游時代崛起,分流頁游用戶,頁游研發商轉向手游開發; 2)頁游研發廠商缺乏創新力,頁游品質下滑,難以留存忠實用戶。

2008-2017 年頁游市場實際銷售收入及增速

資料來源:公開資料整理

2008-2017 年頁游市場用戶規模及增速

資料來源:公開資料整理

3、手游行業的發展

1)、智能手機開啟手游黃金時代

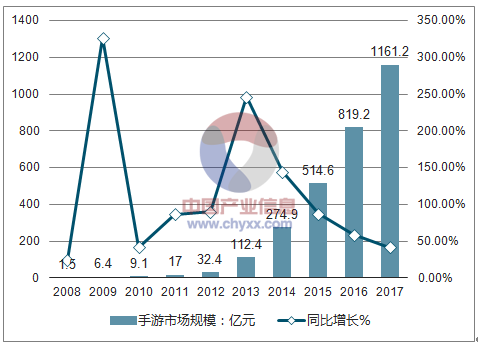

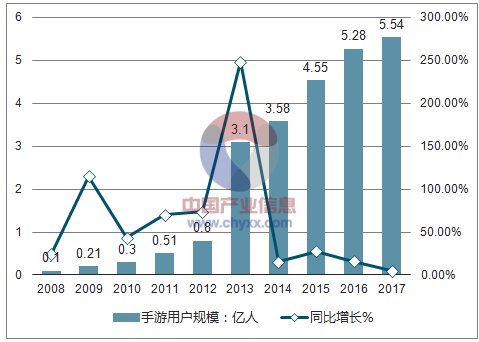

2008 年后智能手機的普及以及移動互聯網技術的高速發展,將原本無序的手游進行有序改革。 移動互聯網時代下,移動游戲成為游戲行業重要的細分領域。 2016 年移動游戲市場規模占比首次超過 PC 游戲,網絡游戲的重心逐漸由 PC 端向移動端傾斜。 2017 年移動游戲市場實際收入保持高速增長,市場規模突破 1000 億,達到 1161.2 億,同比增長 41.7%,增速大幅度領先頁游、端游。 2017 年移動游戲用戶人數 5.54 億,同比增長 4.9%,增速相較于2016 年下滑減少 11 個百分點, 移動互聯網人口紅利時代逐漸落幕。

2008-2017 年手游市場實際銷售收入及增速

資料來源:公開資料整理

2008-2017 年手游用戶規模及增速

資料來源:公開資料整理

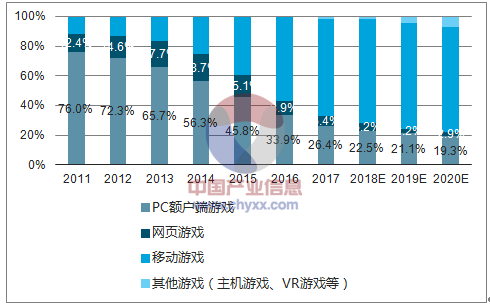

從行業結構來看, 2017 年手游占據游戲行業 57.03%的市場份額,預計未來仍是游戲的中堅力量, 端游份額保持相對穩定,頁游份額持續萎縮,同時主機游戲、 VR/AR 游戲有望實現多點開花。

2011-2020E 游戲行業結構

資料來源:公開資料整理

2)、手游發展正盛,端游、頁游 IP 反哺手游增收

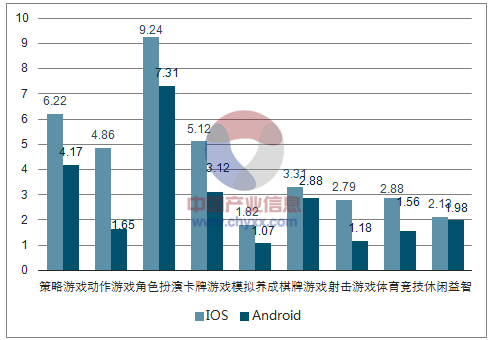

從手游收入來源來看, IP 改編游戲收入最高,IP 改編移動游戲收入占比 66.8%,其中端游、頁游 IP 改編手游表現出色,“端改手”收入占比達到 42.1%。 2017 年中國知識產權(IP)移動游戲市場實際銷售收入達到 745.6 億元,同比增長 36.2%,占中國移動游戲市場實際銷售收入 64.2%。“端改手”相較于傳統 IP 改編具有以下優勢: 1) 內容形式角度,端游天然固定游戲世界觀、游戲人物形象,形象與世界觀協調性高,易于實現向手游用戶的轉型; 2)用戶特性角度,優質端游 IP 已經聚集大量高粘性用戶,是忠實的游戲熱愛者,由端游 IP 改編的手游還原度高且目標人群高度一致,并且利用手游本身特性能夠吸引其他內容愛好者。 依靠端游長期積累的用戶基礎與 IP 價值,“端改手”游戲吸金能力強大。 根2017 年 11 月中國收入最高的十大手游 App 中,國民級手游《王者榮耀》占據榜單第一名,經典 IP 改編手游《大話西游》、《夢幻西游》、《倩女幽魂》占據榜單前 2-4 位。此外,經典端改手后月流水過億的手游有《劍俠情緣》、《御龍在天》、《征途》 等, 其中《劍俠情緣》最高月流水破 5 億。 “端改手“吸金能力強的原因有: 1)獲客成本角度,經典端 游 IP 聚集大量高粘性用戶,在買量獲客難度增大的趨勢下,相較于一般游戲的獲客成本存在優勢。 2)從收入角度,“端改手”的用戶付費率與 ARPU 值較高,“端改手”的游戲種類集中于為 高付費率與高 ARPU 的 ARPG、 MMORPG 或 SLG 等重度游戲。

2017H1 中國移動游戲付費率

資料來源:公開資料整理

2017H1 中國移動游戲 ARPU 值

資料來源:公開資料整理

“端改手”是全球游戲行業趨勢, 亞洲地區 IP 手游暢銷。 從全球 9 個主要國家及地區蘋果App Store 暢銷榜前 20 來看, IP 游戲合計 50 款,占比 28%,其中中國、日本、中國臺灣 等國家及地區中 IP 游戲份額明顯高于其他國家和地區,分別為 60%、 45%、 40%,上述三個國家及地區 IP 游戲數量持續增加的主要原因即來自于端轉手趨勢的出現。

全球 9 個國家及地區蘋果 App Store 暢銷榜前 20 中 IP 游戲改編源頭

國家及地區 | 小說 | 電影/電視劇 | 動漫 | 端游 | 其他 | 合計 | 份額 |

中國 | - | - | 3 | 9 | - | 12 | 60% |

日本 | - | - | 3 | 5 | 1 | 9 | 45% |

中國臺灣 | - | 4 | - | 4 | - | 8 | 40% |

韓國 | - | - | 1 | 4 | 1 | 6 | 30% |

泰國 | 1 | - | - | 3 | - | 4 | 20% |

美國 | - | 1 | - | 1 | 1 | 3 | 15% |

英國 | - | - | - | 2 | 2 | 10% | - |

德國 | - | 2 | - | - | 1 | 3 | 15% |

俄羅斯 | - | - | 2 | 1 | 3 | 15% | - |

合計 | 1 | 7 | 7 | 28 | 7 | 50 | 28% |

占比 | 2% | 14% | 14% | 56% | 14% | 100% | - |

資料來源:公開資料整理

二、網絡游戲產業的發展趨勢

就我國網絡游戲近年來的發展來看,現如今已經擁有了一個龐大的發展群體,就今后我國網絡游戲的發展朝向,大概可以分為以下幾個方面

1、 網絡游戲將與技術進行整合

任何網絡游戲都要進行技術整合,就目前網絡游戲的發展趨勢來看,其已普遍各個領域,例如電視游戲也演變為網絡游戲,通俗來說就是只要有互聯網出現的地方,就有網絡游戲的存在,網絡游戲要求的技術較普通游戲較高。隨著無線網絡技術的發展,網絡游戲的硬件將向無線信息終端大拓展,而且可通過掌上電腦或手機來進行網絡游戲,最終向“網絡游戲移動時代”發展大型的網絡游戲。

2、網絡游戲將與藝術相融合

網絡游戲本質上就是一個虛擬空間創造出來的娛樂項目,許多的網絡游戲都會給人眼前一亮,這就是網絡游戲與藝術相結合的產物,例如《紀念碑谷》這款游戲能開發人類的大腦,而且最有特點的就是其內部整體的空間布局,游戲使用了3D效果,創造出色彩各異,環境各異的游戲主題效果,給玩家帶來娛樂的同時也帶來了不一樣的視覺刺激。

3、網絡游戲媒體化進程加速

網絡游戲的發展還有一項重要的項目就是廣告宣傳,網絡時代下,游戲的宣傳大多都采用媒體的形式,例如代言,打廣告等等手段來傳播網絡游戲。在廣告宣傳的同時也將廣告與網絡游戲巧妙地結合在一起,從而形成了以游戲為傳播載體的廣告新形式。

4、 跨服技術廣泛應用

游戲服務器用于實時接收、處理玩家通過客戶端發送的指令,向玩家客戶端發送處理結果。對于單個服務器來說,其承載力就有限,一般來看,一個服務器只能承載1000到2000名玩家同時在線,但其相互之間無法進行交流,耳而多服務器的廣泛應用不僅解決了此項問題,而且還能實現跨服務技術,可以實現“萬人同服”的宏大場景,增加游戲的趣味性。巨人網絡的《征途》和《遠征OL》均采用了跨服技術,玩家的游戲體驗得到大幅提升。

總而言之,網絡游戲產業在未來是我國經濟增長的一個強有力的點,雖說現如今人們對網絡游戲還存在著眾多的爭議,但實質來看,網絡游戲是互聯網獲得經濟效益以及推廣的重點建設項目。網絡的迅猛發展和普遍應用使得網絡游戲已蓬勃發展并形成大規模產業,它是新經濟的產物,并且將有效促進互聯網等數字通訊業和IT制造業的發展,成為帶動相關產業發展的新的經濟增長點,相關網絡游戲開創人員就應不斷前進,不斷進行創新研究,走出中國特色的網絡游戲產業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國網絡游戲行業市場發展調研及未來前景規劃報告

《2026-2032年中國網絡游戲行業市場發展調研及未來前景規劃報告》共十三章,包含中國網絡游戲重點企業分析,2026-2032年中國網絡游戲產業發展前景,2026-2032年中國網絡游戲投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國網絡游戲行業產業鏈、發展現狀、競爭格局、發展趨勢:網絡游戲持續繁榮,出海已成為行業重要增長極[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中國網絡游戲行業全景速覽:產業將繼續保持健康規范發展態勢[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)