一、量:電商驅動業務量持續快速增長,中西部占比提升

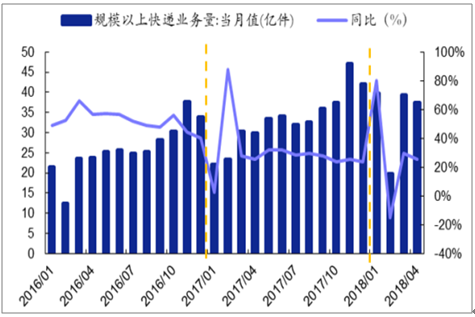

1、1-4月快遞業務量同比增速持平,出現回升跡象

上半年業務量增速平穩,出現回升跡象。1-4月同比增速29.25%,比起去年同期 29.83%的增速略有回落,相較于去年全年 28.1%的增速出現回升跡象。分月份來看,受春節錯峰的影響,今年同比增速在1月份出現高達 80.28%的峰值,隨后在2月份出現-15.17%的同比下降,一季度快遞業務量同比增速達到 31%,自 2017年7月份之后同比增速再度回到30%以上。

快遞業務量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國快遞行業市場深度調研及未來發展趨勢報告》

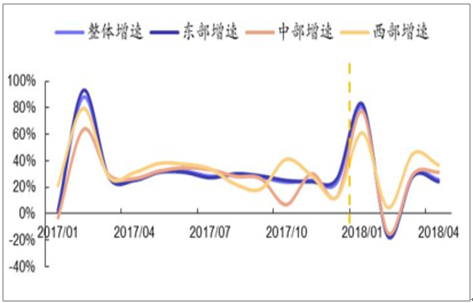

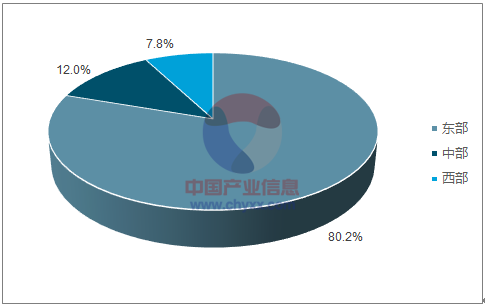

分區域看,中、西部增速高于整體,業務量占比提升。 1-4月,東、中、西部同比增速分別為 28.33%、30.38%、38.15%,增速比去年同期分別-1.66pts、+4.77pts、+2.76pts。中、西部超過行業的增速帶動其業務量占比的提升,東、中、西部1-4月的業務量占比分別為 80.2%、12.0%、7.8%,分別同比-0.6pts、+0.1pts、+0.5pts。區域結構總體保持穩定,東部仍是業務量主要來源,而中、西部則表現出明顯的增長潛力。

分區域業務量增速

數據來源:公開資料整理

1-4月分區域業務量占比

數據來源:公開資料整理

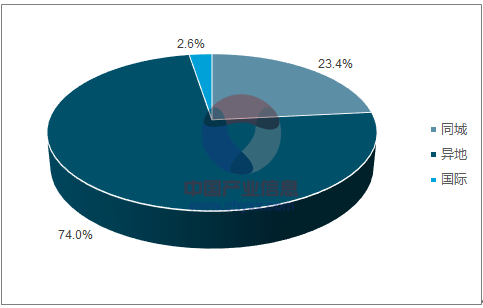

分業務看,1-4月國際件增速亮眼,異地件業務量占比保持穩定。1-4月,同城、異地、國際件同比增速分別為 27.36%、29.24%、52.41%,增速比去年同期分別+2.46pts、-2.31pts、+24.22pts。國際件高增長帶來業務量占比的提升,1-4月同城、異地、國際件業務量占比分別為 23.4%、74.0%、2.6%,分別同比-0.4pts、不變、+0.4pts。專業結構整體維持穩定,異地件為主要來源,同城件部分份額流向國際件。未來隨著電商海淘業務發展、“同城配”業務的布局與開展,國際件和同城件都有望出現新的需求增長點。

分專業業務量增速

數據來源:公開資料整理

1-4 月分專業業務量占比

數據來源:公開資料整理

2、電商網購驅動行業未來 2-3年維持25%左右高增速

快遞業務量增速回升的背后是網購增速持續高增長。發現驅動快遞業快速增長的網購增速(電商件行業占比在七成左右)并未放緩,仍保持30%+的增速, 并從 2017Q2 開始,實物網購增速開始超過快遞業務量增速,到2018年1-4月實物網購增速已經回升到 31.2%(占社會消費品零售總額的比重為 16.4%),并拉動快遞業務量增速回升至 29.3%。

17Q2開始實物網購規模增速超過快遞業務量增速

數據來源:公開資料整理

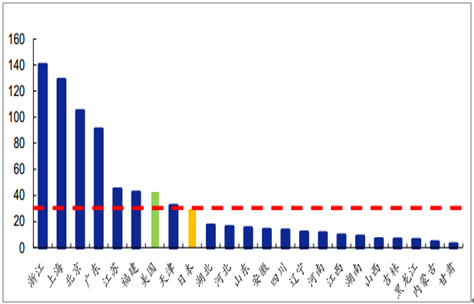

中期來看,以網購為主導的快遞市場空間依舊廣闊,市場有望維持較快增長。(1) 從快遞使用頻率來看,目前國內人均包裹量為29件,已接近日本 29 件與美國42件的水平,但國內區域快遞發展極為不平衡,東部經濟較為發達的地區人均件數超100件,而中西部二三線城市的人均寄件數卻不及美國人均包裹量的一半,隨著快遞“向西向下”發展,未來中西部快遞業務量仍有巨大的增長空間。

各地人均快遞業務量(件)

數據來源:公開資料整理

二、價:整體單價降幅收窄,短期價格戰風險解除

1、上半年快遞單價降幅持續收窄

1-4月整體平均單價降幅比去年同期大幅收窄。1-4月快遞整體平均單價為12.72元,同比-0.71%;去年同期平均單價為 12.81元,同比-2.88%。除受春節影響的 2月份之外,快遞平均單價在4月份出現自2017年2月以來首次為正的同比增長。

快遞平均單價及增速

數據來源:公開資料整理

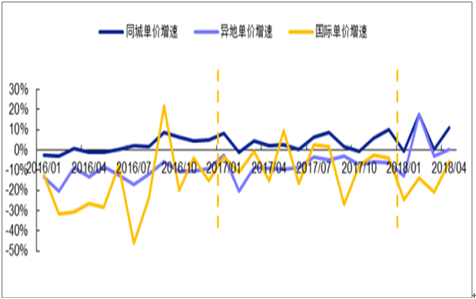

分業務看,整體單價降幅的收窄主要來自同城件收入增速提升與異地件降幅收窄。 1-4月同城、異地、國際件的平均單價分別為 8.26 元、 8.62元、 55.14元,分別同比+5.76%、-1.71%、 -16.34%,而去年同期的同比增速分別為+3.72%、 -9.68%、 -8.25%。同城件單價基本上從 2016 年下半年開始回升,異地單價也在今年2月和 4月出現繼2015年2月以來的同比增長。

同城、異地、國際件單價增速

數據來源:公開資料整理

對于幾年上半年快遞單價走勢我們認為主要原因來自:1)行業集中度屢創新高,龍頭企業市場份額企穩后會逐步獲得議價能力;2)消費升級的大背景下,消費者開始對快遞服務提出質的要求,對價格的敏感度逐步降低;3)電子面單使用率提升、快遞包裹小件化等影響因素將逐步達到均衡,且人工、租金等剛性成本上漲;可以預計:快遞單價未來的下降空間有限,價格戰短期風險解除,甚至有可能出現反彈回升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢