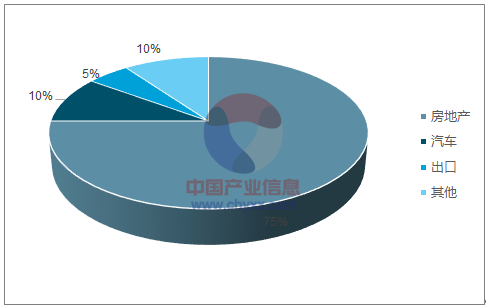

平板玻璃下游需求主要是房地產,占比在75%左右,是平板玻璃最主要的下游,因此房地產周期的玻璃對平板玻璃需求的影響至關重要;然后汽車、出口和其他應用領域占據剩余份額。

2017年平板玻璃下游需求分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國玻璃行業市場行情動態及未來發展趨勢報告》

一、地產周期主導玻璃需求周期

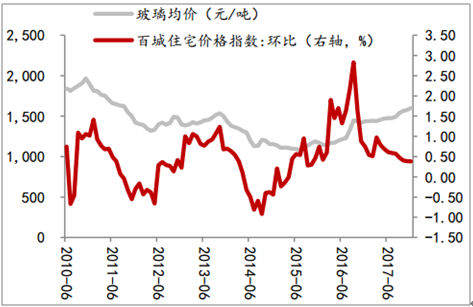

由于平板玻璃的主要下游是房地產,因此玻璃的周期很大程度上由房地產周期決定。 2012年商品房銷售增速的低點是 2012/2,百城住宅價格指數低點出現在 2012/5,而相同時間段玻璃價格的低點出現在 2012/4;2015 年商品房銷售增速的低點出現在 2015/2,百城住宅價格指數月度環比增速低點出現在 2014/12,而相同時間段玻璃價格的低點 2015/7。高點的可以參考2013年,商品房銷售增速的高點出現在 2013/2,百城住宅價格指數環比增速高點出現在2013/10,玻璃價格的高點也出現在 2013/10。

可見商品房銷售數據不僅可以作為房地產周期的先行指標,也可以穩定地作為玻璃周期的先行指標。

住宅價格環比與玻璃均價對比圖

數據來源:公開資料整理

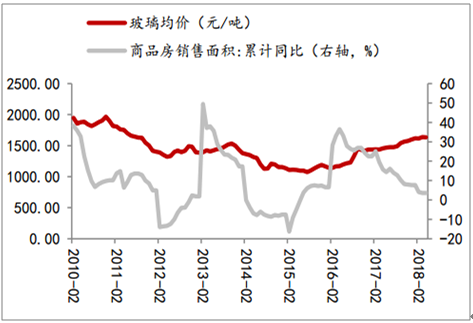

商品房銷售面積同比與玻璃均價對比

數據來源:公開資料整理

房地產領域的玻璃安裝是在房產建設周期的后期,一般要在建筑主體工程完工后,才會進行玻璃安裝,因此,從邏輯上講,玻璃周期應該晚于商品房新開工周期和房屋施工周期,與房屋竣工周期基本同步。

從房屋新開工、施工周期和玻璃價格走勢的情況來看,2014/2 房地產新開工面積增速到達階段性低點,房屋施工面積增速低點到 2015/12 出現,而玻璃價格的低點是到 2015/7 出現。

房屋新開工數據是一個流量概念,變化較為敏感,房屋施工數據是一個存量概念,變化較慢,并且兩者存在一定的關系,因此在前瞻性研判玻璃價格方面,房屋新開工數據更有意義。房屋新開工數據在2014-2015這個時間區間內,要領先玻璃價格4/3年。

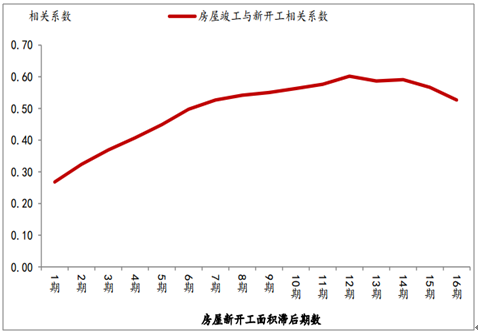

1992/2-2018/3期間房屋新開工面積滯后12個月增速與竣工增速相關性

數據來源:公開資料整理

從房屋竣工周期與玻璃價格走勢的情況來看,2015/8 房屋竣工面積增速到達階段性低點,而玻璃價格的低點出現在2015/7。與猜想一樣,房屋竣工周期與玻璃價格周期基本同步。但是也注意到,2016/8 以來,玻璃價格維持高位,并且呈現整體上行的趨勢,而房屋竣工面積增速在這期間則呈現整體下行的趨勢,玻璃價格和房屋竣工面積出現了明顯的背離。認為出現這種背離的主要原因來自供給端。

房屋新開工、施工周期與玻璃價格走勢對比

數據來源:公開資料整理

房屋竣工與玻璃價格走勢對比

數據來源:公開資料整理

因為地產主導玻璃的需求,不考慮供給擾動的情景下(供給大部分時候不構成擾動), 所以玻璃周期與房地產周期表現較為明顯的同步性, 這從玻璃價格與房地產的新開工、 施工和竣工數據的高相關性可以看出。

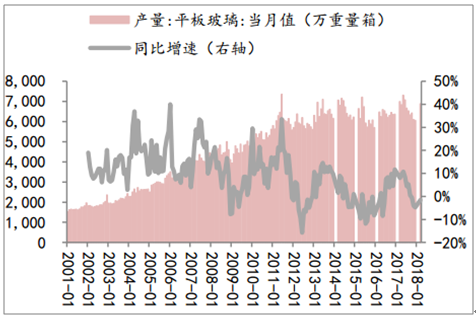

雖然中國房地產行業的增速(包括投資、新開工等)整體下滑,但仍維持在增長狀態。受此影響,玻璃需求的增速也趨于平緩,對應玻璃產銷量增速的整體下滑。

2011年后玻璃產量增速趨于平緩,對應地產增速的整體下滑

數據來源:公開資料整理

2015.2浮法玻璃銷量增速有所反彈,但整體疲弱

數據來源:公開資料整理

二、加工玻璃增速回落,行業不乏亮點

1、單位汽車玻璃使用量增長和消費升級支撐行業較快增長

根據數據,2017年汽車玻璃行業格局是日本旭硝子日本旭硝子、板硝子、中國福耀玻璃和法國圣戈班等國際四大品牌主導,占據全球 60%以上的市場份額,總體呈現寡頭壟斷的格局;另外,信義、加迪安也是相對較大的汽車玻璃生產企業。

近年由于汽車產銷量增速有所下滑,汽車玻璃行業增速也相應下滑。以國產汽車玻璃龍頭福耀玻璃的情況來看,2011年后營收增速有所下滑,目前仍處于相對低位。

2011年后中國汽車銷量增速下降較為明顯

數據來源:公開資料整理

汽車玻璃龍頭福耀玻璃增速處于相對低位

數據來源:公開資料整理

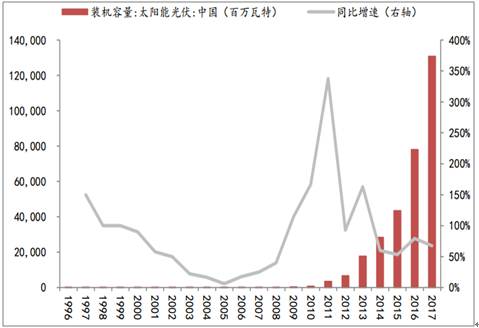

2、太陽能玻璃較快增長

我國2006年突破光伏玻璃的技術門檻,之后快速發展,經歷了從全部依賴進口,到如今已經是全球最大的光伏玻璃生產國,全球90%以上的晶硅組件采用中國生產的光伏玻璃。2017 年中國新增太陽能裝機容量52.8GW,增速高達68%,在基數較高的情況下,太陽能增速可觀。根據統計數據顯示,2017年全球年度太陽能裝機量達到98.9GW,同比29.3%,其中,中國新增裝機容量全球占比超過 50%。

中國太陽能光伏裝機容量較快增長

數據來源:公開資料整理

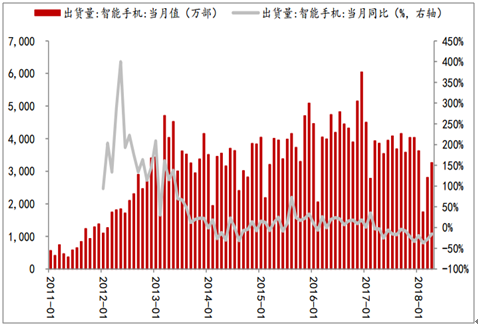

3、消費電子受智能手機增速下滑拖累

電子玻璃一般是指厚度在 0.1-2mm(超薄電子玻璃則指厚度在 0.1-1.1mm 的電子玻璃)的超薄浮法玻璃,可應用于電子、微電子和光電子等領域的高技術產品,主要用于制作具有光電、熱電、聲光、磁光以及集成電路等功能元器件的玻璃材料。

手機是電子玻璃重要的應用場景之一,就智能手機的出貨量數據而言,國內智能手機的增速進入 2017 年后就逐步進入負增長的區域,手機行業增速明顯下滑。

國內智能手機出貨量進入負增長區域

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告

《2026-2032年中國LOW-E玻璃行業市場動態分析及發展前景研判報告》共九章,包含中國LOW-E玻璃行業優勢企業競爭性財務數據分析,2026-2032年中國LOW-E玻璃行業發展趨勢預測分析,2026-2032年中國低輻射玻璃行業投資機會及風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢