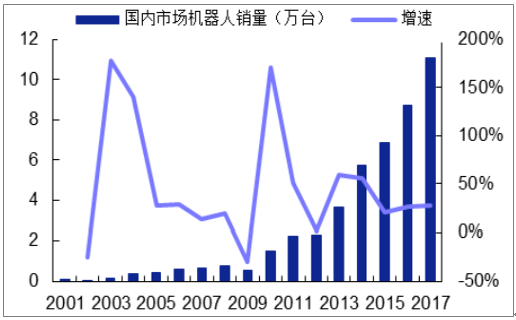

2003年以來(lái),我國(guó)工業(yè)機(jī)器人銷量增速始終快于全球,2016年國(guó)內(nèi)市場(chǎng)實(shí)現(xiàn)機(jī)器人銷量8.7萬(wàn)臺(tái),同比增長(zhǎng)26.9%,快于全球增速15.9%11個(gè)百分點(diǎn),占全球銷量的30%。據(jù)IFR(國(guó)際機(jī)器人聯(lián)合會(huì))估計(jì),2017年實(shí)現(xiàn)銷量11.1萬(wàn)臺(tái),增速27.59%,增速連續(xù)三年擴(kuò)大。

我國(guó)國(guó)內(nèi)市場(chǎng)機(jī)器人銷量及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國(guó)機(jī)器人市場(chǎng)深度調(diào)研及投資戰(zhàn)略研究報(bào)告》

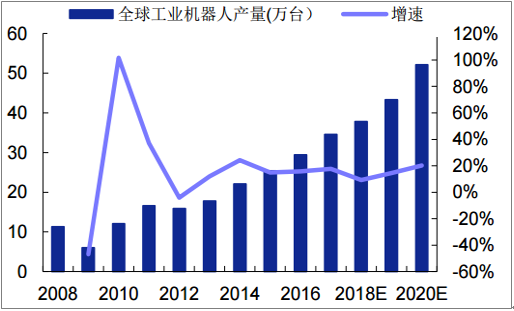

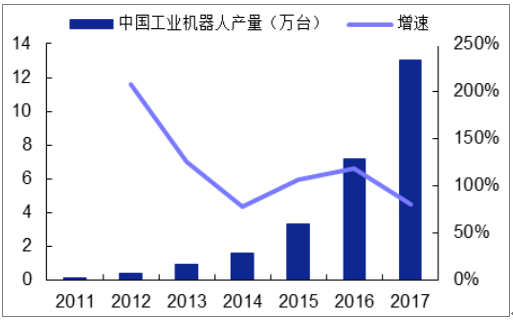

與銷量增長(zhǎng)相應(yīng),我國(guó)機(jī)器人產(chǎn)量也在快速攀升,2017年國(guó)內(nèi)產(chǎn)機(jī)器人13萬(wàn)臺(tái),同比大增81%。

全球機(jī)器人產(chǎn)量及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)機(jī)器人產(chǎn)量及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

根據(jù)IFR預(yù)測(cè),2020年全球機(jī)器人銷量將達(dá)到52萬(wàn)臺(tái),我國(guó)銷量達(dá)到21萬(wàn)臺(tái),占比超過(guò)40%。按照機(jī)器人均價(jià)15萬(wàn)元計(jì)算,市場(chǎng)規(guī)模將超300億元。

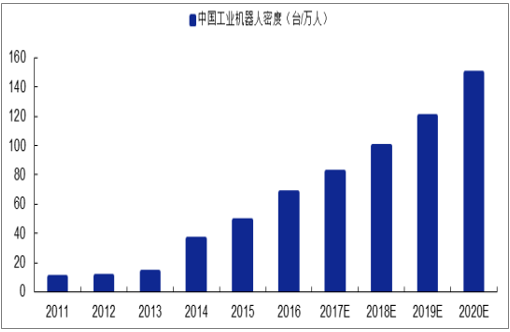

據(jù)中國(guó)《機(jī)器人產(chǎn)業(yè)發(fā)展規(guī)劃(2016~2020)》,到2020年我國(guó)工業(yè)機(jī)器人密度要達(dá)到150臺(tái)以上。據(jù)IFR統(tǒng)計(jì),2017年我國(guó)機(jī)器人密度為68臺(tái)。按此測(cè)算,近三年復(fù)合增長(zhǎng)率將超30%。

中國(guó)工業(yè)機(jī)器人密度

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

工業(yè)互聯(lián)網(wǎng)是一種物品、機(jī)器、計(jì)算機(jī)和人的互聯(lián)網(wǎng),是鏈接工業(yè)全系統(tǒng)、全產(chǎn)業(yè)鏈、全價(jià)值鏈,支撐工業(yè)智能化發(fā)展的關(guān)鍵基礎(chǔ)設(shè)施。

國(guó)家及各地互聯(lián)網(wǎng)+政策

- | 發(fā)布時(shí)間 | 內(nèi)容 |

《深化“互聯(lián)網(wǎng)+先進(jìn)制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見(jiàn)》 | 2017.10.30 | 明確2018~2025年工業(yè)互聯(lián)網(wǎng)發(fā)展方向,深化傳統(tǒng)制造業(yè)改革決心 |

《關(guān)于設(shè)立工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組的通知》 | 2018.02 | 在國(guó)家制造強(qiáng)國(guó)建設(shè)領(lǐng)導(dǎo)小組下設(shè)立工業(yè)互聯(lián)網(wǎng)專項(xiàng)工作組,統(tǒng)籌協(xié)調(diào)我國(guó)工業(yè)互聯(lián)網(wǎng)發(fā)展的全局性工作,并由工信部部長(zhǎng)出任專項(xiàng)小組組長(zhǎng) |

《廣東省工業(yè)企業(yè)技術(shù)改造三年行動(dòng)計(jì)劃(2018-2020年)》 | 2018.1 | 全國(guó)首個(gè)地方政策,提出到2020年,培育形成20家具備較強(qiáng)實(shí)力,國(guó)內(nèi)領(lǐng)先的工業(yè)互聯(lián)網(wǎng)平臺(tái),100家技術(shù)和模式領(lǐng)先的工業(yè)互聯(lián)網(wǎng)服務(wù)商,推動(dòng)10000家工業(yè)企業(yè)“上云用云”實(shí)施數(shù)字化網(wǎng)絡(luò)化智能化升級(jí) |

《松江區(qū)推進(jìn)工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展三年行動(dòng)計(jì)劃》 | 2018.4 | 至2020年末,創(chuàng)建智慧工廠50家,智能車間300家,新增工業(yè)機(jī)器人20000臺(tái),新增創(chuàng)新發(fā)展應(yīng)用項(xiàng)目60個(gè),力爭(zhēng)銷售收入突破520億元 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

工業(yè)互聯(lián)網(wǎng)包含三大要素:數(shù)據(jù)采集(邊緣層)、工業(yè)PaaS(平臺(tái)層)和工業(yè)APP(應(yīng)用層)。邊緣層是基礎(chǔ),用來(lái)構(gòu)建一個(gè)精準(zhǔn)、實(shí)時(shí)、高效的數(shù)據(jù)采集體系,采集數(shù)據(jù)并通過(guò)協(xié)議轉(zhuǎn)換和邊緣計(jì)算,一部分在邊緣側(cè)進(jìn)行處理并直接返回到機(jī)器設(shè)備,一部分傳導(dǎo)云端進(jìn)行綜合利用分析,進(jìn)一步優(yōu)化形成決策。平臺(tái)層是核心,用來(lái)構(gòu)建一個(gè)可擴(kuò)展的操作系統(tǒng),為工業(yè)APP應(yīng)用開(kāi)發(fā)提供基礎(chǔ)平臺(tái)。應(yīng)用層是關(guān)鍵,形成滿足不同行業(yè)、不同場(chǎng)景的應(yīng)用服務(wù),并以APP形式呈現(xiàn)出來(lái)。

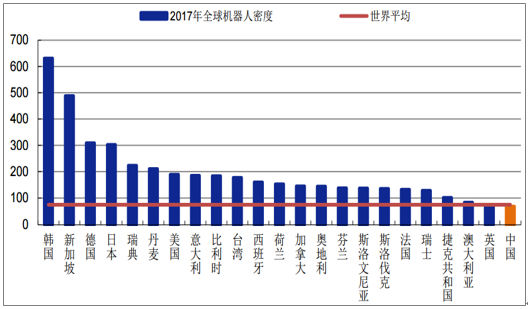

自動(dòng)化設(shè)備是工業(yè)數(shù)據(jù)產(chǎn)生的源頭,是工業(yè)互聯(lián)網(wǎng)的基礎(chǔ)。沒(méi)有自動(dòng)化設(shè)備,數(shù)據(jù)的互聯(lián)就無(wú)從談起。機(jī)器人是自動(dòng)化設(shè)備的代表,反映了一個(gè)國(guó)家自動(dòng)化發(fā)展水平。雖然近年來(lái)我國(guó)機(jī)器人產(chǎn)銷量增長(zhǎng)迅速,但從機(jī)器人密度來(lái)衡量仍處于較低水平。據(jù)IFR統(tǒng)計(jì),我國(guó)2017年機(jī)器人密度僅為68臺(tái)/萬(wàn)人,低于全球平均水平74,僅為韓國(guó)的11%,新加坡的14%,德國(guó)的22%,仍有很大空間有待彌補(bǔ)。

全球各國(guó)機(jī)器人密度

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

人工智能是研究、開(kāi)發(fā)用于模擬、延伸和擴(kuò)展人的智能的理論、方法、技術(shù)及應(yīng)用系統(tǒng)的一門技術(shù)科學(xué)。它可以模擬人的意識(shí)、思維,被稱為“二十一世紀(jì)三大尖端技術(shù)”(基因工程、納米科學(xué)、人工智能)之一。

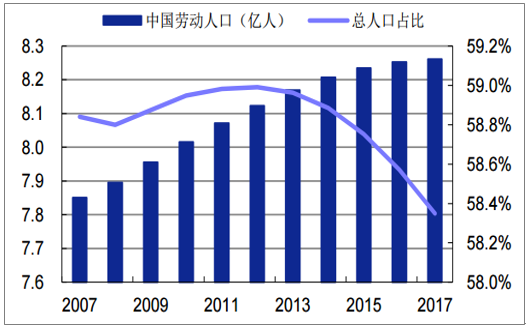

我國(guó)適齡勞動(dòng)人口高峰已過(guò),從2011年開(kāi)始在總?cè)丝谡急冗M(jìn)入趨勢(shì)性下降區(qū)間。且勞動(dòng)者對(duì)于工作環(huán)境、報(bào)酬的要求逐步提升,據(jù)我們產(chǎn)業(yè)鏈調(diào)研,由于新一代年輕工人已不愿選擇高溫、噪聲大、污染重的工作崗位,每年春節(jié)過(guò)后、夏季、秋季都會(huì)出現(xiàn)階段性的用工荒。2017年部分地區(qū)甚至出現(xiàn)了“介紹工人給萬(wàn)元獎(jiǎng)勵(lì)”的極端情況。

招工成本的上升和工人高流動(dòng)性造成制造業(yè)企業(yè)用工成本的快速上升,對(duì)本就低利潤(rùn)率的制造業(yè)企業(yè)來(lái)說(shuō)造成了很大困擾,企業(yè)從降低成本的角度,大力采用機(jī)器人。

我國(guó)適齡勞動(dòng)者占比從2011年開(kāi)始下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

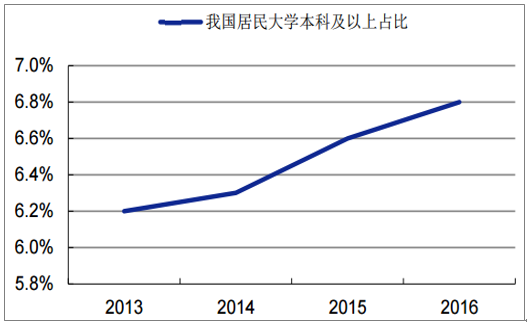

機(jī)器人是一門綜合性學(xué)科,涉及機(jī)械、電力電子、力學(xué)、材料等多個(gè)學(xué)科,對(duì)于人才素質(zhì)和工業(yè)基礎(chǔ)都提出了較高要求。隨著我國(guó)高等教育普及,我國(guó)本科以上學(xué)歷人口占比逐年上升,理工科研究生人數(shù)增長(zhǎng),為機(jī)器人產(chǎn)業(yè)發(fā)展奠定了人才基礎(chǔ)。

我國(guó)本科以上學(xué)歷人口占比達(dá)到6.8%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)勞動(dòng)力成本優(yōu)勢(shì)逐步喪失,低端制造業(yè)向東南亞等國(guó)家轉(zhuǎn)移,迫使制造業(yè)升級(jí)。以汽車、消費(fèi)電子為代表的先進(jìn)制造業(yè)對(duì)于質(zhì)量一致性、精度、可靠性等要求提高,普通人力難以勝任,必須使用機(jī)器人完成。

機(jī)器人三大核心零部件:精密減速器、運(yùn)動(dòng)控制器、伺服驅(qū)動(dòng)電機(jī)等占機(jī)器人制造成本的70%。

各類零部件在機(jī)器人成本中占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

動(dòng)力源是機(jī)器人運(yùn)動(dòng)的來(lái)源,按照運(yùn)動(dòng)原理,可以分為電機(jī)、液壓、氣動(dòng)三類。電機(jī)運(yùn)用電磁感應(yīng)原理,將電能轉(zhuǎn)換為機(jī)械能,帶動(dòng)電機(jī)輸出軸轉(zhuǎn)動(dòng)。液壓通過(guò)液體的擠壓,使活塞運(yùn)動(dòng)。氣動(dòng)通過(guò)氣體擠壓推動(dòng)活塞運(yùn)動(dòng)。由于電機(jī)驅(qū)動(dòng)具有精度高、體積小、控制簡(jiǎn)便等優(yōu)勢(shì),成為主流的動(dòng)力源。

機(jī)器人動(dòng)力源分類

- | 優(yōu)點(diǎn) | 缺點(diǎn) | 應(yīng)用領(lǐng)域 |

電機(jī)驅(qū)動(dòng) | 所用能源簡(jiǎn)單,機(jī)構(gòu)速度變化范圍大,效率高,精度都很高,且使用方便、噪聲低和控制靈活。 | 推力較小,大推力時(shí)成本高 | 應(yīng)用較為廣泛,如電氣伺服傳動(dòng)領(lǐng)域、信息處理領(lǐng)域、交通運(yùn)輸領(lǐng)域等 |

液壓驅(qū)動(dòng) | 易獲得較大的推力或轉(zhuǎn)矩;工作平穩(wěn)可靠,位臵精度高;易實(shí)現(xiàn)自動(dòng)控制;使用壽命長(zhǎng)。 | 油液的粘度變化影響工作性能;有泄漏、燃燒、爆炸的危險(xiǎn);要求嚴(yán)格的濾油裝臵及液壓元件,造價(jià)較高。 | 多用于特大功率的機(jī)器人系統(tǒng) |

氣缸驅(qū)動(dòng) | 不必添加動(dòng)力設(shè)備;對(duì)環(huán)境無(wú)污染,使用安全;制造要求也比液壓元件低。 | 空氣壓縮性大,工作平穩(wěn)性差,速度控制困難;鋼類零件易生銹;噪聲污染 | 用于精度不高的點(diǎn)位控制系統(tǒng) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

電機(jī)根據(jù)電源類型、工作原理、啟停方式等可以分為多種類型。由于價(jià)格適中、定位精度高,直流有刷和無(wú)刷電機(jī)逐步成為機(jī)器人主流電機(jī)。

伺服驅(qū)動(dòng)電機(jī)即伺服驅(qū)動(dòng)器、編碼器與電機(jī)集成于一體的總稱。其精度更高、控制性更好。編碼器將電機(jī)的運(yùn)轉(zhuǎn)情況反饋給伺服驅(qū)動(dòng)器;伺服驅(qū)動(dòng)器根據(jù)反饋信號(hào)發(fā)送指令驅(qū)動(dòng)電機(jī)運(yùn)動(dòng)。

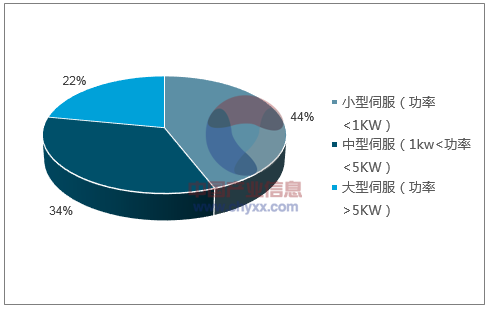

伺服驅(qū)動(dòng)系統(tǒng)按功率大小可分為大、中、小型三種。大型系統(tǒng)一般指功率大于5KW,用于驅(qū)動(dòng)重型機(jī)械設(shè)備的驅(qū)動(dòng)系統(tǒng)。小型系統(tǒng)指功率小于1KW的系統(tǒng),主要用于中低端OEM市場(chǎng)。中型系統(tǒng)功率介于大小型之間,主要用于機(jī)床、電梯、起重等領(lǐng)域。目前大中型系統(tǒng)基本被國(guó)外廠家占據(jù),我國(guó)企業(yè)在中低端市場(chǎng)份額逐步擴(kuò)大。

伺服驅(qū)動(dòng)系統(tǒng)按型號(hào)分類

- | 功率 | 應(yīng)用領(lǐng)域 | 主要企業(yè) |

小型 | <1KW | OEM市場(chǎng) | 松下、臺(tái)達(dá)、匯川技術(shù)、埃斯頓等 |

中型 | 1~5KW | 機(jī)床、電梯、起重等 | 安川、三菱等 |

大型 | >5KW | 重型機(jī)械 | 西門子、博世力士樂(lè)等 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

不同功率產(chǎn)品占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

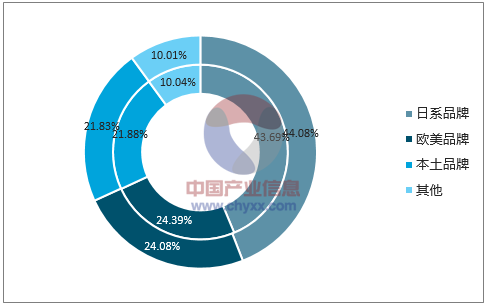

我國(guó)伺服驅(qū)動(dòng)電機(jī)市場(chǎng)基本由外資掌握,其中日本松下、三菱、安川、三洋、富士等性價(jià)比高、更符合國(guó)內(nèi)客戶需求,市占率超過(guò)50%。歐美品牌羅克韋爾、丹納赫、西門子、博世力士樂(lè)等也占據(jù)了較大份額。國(guó)產(chǎn)占比僅10%,包括華中數(shù)控、廣州數(shù)控、埃斯頓、匯川技術(shù)等。

伺服系統(tǒng)競(jìng)爭(zhēng)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

伺服驅(qū)動(dòng)系統(tǒng)品牌份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

由于電機(jī)輸出扭矩(即力量)小,難以直接使用,一般通過(guò)減速器降低轉(zhuǎn)速、增加輸出力量。減速器根據(jù)原理,可以分為RV減速器、諧波減速器及齒輪減速器。由于RV減速器與諧波減速器精確度高,廣泛使用于機(jī)器人環(huán)節(jié)。

減速器主要分類

減速器 | 優(yōu)點(diǎn) | 缺點(diǎn) | 適用范圍 |

RV減速器 | 體積小、質(zhì)量輕、傳動(dòng)比范圍大、壽命長(zhǎng)、精度保持穩(wěn)定、效率高傳動(dòng)平衡 | 制造難、價(jià)格貴 | 工業(yè)機(jī)器人、機(jī)床、醫(yī)療檢測(cè)設(shè)備、衛(wèi)星接收系統(tǒng)內(nèi) |

諧波減速器 | 運(yùn)動(dòng)精度高、傳動(dòng)比大、質(zhì)量小、體積小、較小的傳動(dòng)慣量 | 柔輪每傳發(fā)生兩次橢圓變形,極易引起材料的疲勞損壞,損耗功率大。同時(shí),回程誤差,不具有自鎖功能。散熱條件差。 | 礦山、化工、起重機(jī)械、工程機(jī)械 |

齒輪減速器 | 運(yùn)轉(zhuǎn)平穩(wěn),噪音很小,且市場(chǎng)定價(jià)較低,易于使用和維護(hù) | 安裝形式多樣,較為復(fù)雜,且體積較大。 | 大型礦山,鋼鐵,化工,港口,環(huán)保等 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

RV減速器一般用于大扭矩、大負(fù)載工況下,如20kg以上負(fù)載情況下。除用于工業(yè)機(jī)器人領(lǐng)域,還可用于數(shù)控機(jī)床、航空航天等其它精密傳動(dòng)領(lǐng)域。

RV減速器市場(chǎng)基本為日本納博特斯克一家獨(dú)大,國(guó)內(nèi)廠商近幾年來(lái)剛剛實(shí)現(xiàn)技術(shù)突破,逐步開(kāi)始國(guó)產(chǎn)替代。

國(guó)內(nèi)外RV減速器廠商產(chǎn)能及技術(shù)水平情況

- | - | 產(chǎn)能 | 產(chǎn)能建設(shè)情況 | 技術(shù)水平 |

國(guó)外 | 納博特斯克 | 64萬(wàn)臺(tái) | 2018達(dá)到84萬(wàn)臺(tái),2019達(dá)到104萬(wàn)臺(tái),2020達(dá)到120萬(wàn)臺(tái) | 行業(yè)壟斷地位 |

國(guó)內(nèi) | 南通振康 | 2萬(wàn)臺(tái) | 新工廠預(yù)計(jì)年產(chǎn)10萬(wàn)臺(tái) | 國(guó)內(nèi)領(lǐng)先地位 |

雙環(huán)傳動(dòng) | 預(yù)計(jì)年產(chǎn)1萬(wàn)臺(tái) | 新工廠在建中,預(yù)計(jì)2020年產(chǎn)10萬(wàn)臺(tái) | 國(guó)內(nèi)領(lǐng)先地位 | |

中大力德 | 即將年產(chǎn)10萬(wàn)臺(tái) | 預(yù)計(jì)兩年內(nèi)投入使用 | 國(guó)內(nèi)領(lǐng)先地位 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

諧波減速器主要用于小扭矩、小負(fù)載的情況,即20kg負(fù)載以下的情況。除用于工業(yè)機(jī)器人領(lǐng)域,還可用于數(shù)控機(jī)床等其它精密傳動(dòng)領(lǐng)域。

精密減速器主要用于機(jī)器人、數(shù)控機(jī)床等領(lǐng)域,我們測(cè)算2020年國(guó)內(nèi)RV減速器市場(chǎng)空間達(dá)到80億元,諧波減速器市場(chǎng)空間達(dá)到50億元。

精密減速器市場(chǎng)空間測(cè)算

- | 2015A | 2016A | 2017A | 2018E | 2019E | 2020E |

我國(guó)工業(yè)機(jī)器人產(chǎn)量(a) | 3.3 | 7.2 | 13.1 | 15.72 | 18.86 | 22.63 |

增速 | - | 118.18% | 81.94% | 20% | 20% | 20% |

每臺(tái)機(jī)器人配備減速器數(shù)量(b) | 3.7 | 3.7 | 3.7 | 3.8 | 3.9 | 4.0 |

我國(guó)機(jī)器人減速器需求量(c)=(a)*(b) | 12.21 | 26.64 | 48.47 | 59.74 | 73.57 | 90.547 |

我國(guó)數(shù)控機(jī)床產(chǎn)量(d) | 25.91 | 26.36 | 28.05 | 30.01 | 32.11 | 34.36 |

增速 | - | 1.74% | 6.41% | 7% | 7% | 7% |

每臺(tái)數(shù)控機(jī)床配備減速器數(shù)量(e) | 3 | 3 | 3 | 3 | 3 | 3 |

我國(guó)數(shù)控機(jī)床減速器需求量(f)=(d)*(e) | 77.73 | 79.08 | 84.15 | 90.04 | 96.34 | 103.09 |

合計(jì)數(shù)量(h)=(c)+(f) | 89.94 | 105.72 | 132.62 | 149.78 | 169.91 | 193.63 |

RV與諧波占比(i) | 6:4 | 6:4 | 6:4 | 11:9 | 11:9 | 5:5 |

RV減速器數(shù)量(j)=(h)*(i) | 53.96 | 63.43 | 79.57 | 82.38 | 93.45 | 96.82 |

RV減速器單價(jià)(k) | 8000 | 7600 | 7296 | 7077 | 6865 | 6659 |

增速 | - | -5% | -4% | -3% | -3% | -3% |

我國(guó)RV減速器市場(chǎng)空間(l)=(j)*(k)*125% | 53.96 | 60.26 | 72.57 | 72.87 | 80.19 | 80.59 |

諧波減速器數(shù)量(j)=(h)*(i) | 35.98 | 42.29 | 53.05 | 67.40 | 76.46 | 96.82 |

諧波減速器單價(jià)(m) | 5000 | 4750 | 4560 | 4423 | 4291 | 4162 |

增速 | - | -5% | -4% | -3% | -3% | -3% |

我國(guó)諧波減速器市場(chǎng)空間(n)=(j)*(m)*125% | 22.49 | 25.11 | 30.24 | 37.27 | 41.01 | 50.37 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

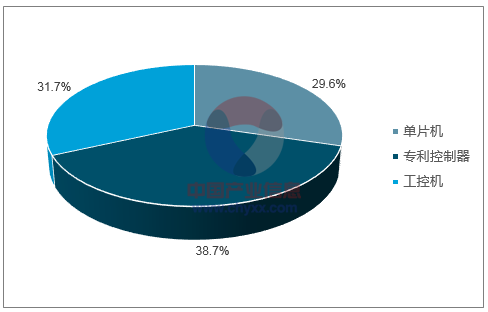

運(yùn)動(dòng)控制器用來(lái)控制電機(jī)按照使用者需要的速度、加速度、方向、力進(jìn)行運(yùn)動(dòng)。運(yùn)動(dòng)控制器可以分為三類:(1)單片機(jī)或微機(jī)處理器控制器、(2)專用芯片控制器、(3)DSP或FPGA工控機(jī)。

三種運(yùn)動(dòng)控制器市場(chǎng)規(guī)模占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

運(yùn)動(dòng)控制器分類

運(yùn)動(dòng)控制器 | 優(yōu)點(diǎn) | 缺點(diǎn) | 應(yīng)用領(lǐng)域 |

單片機(jī)或微機(jī)處理器 | 成本低 | 速度慢、精度低 | 低速點(diǎn)位控制或者軌跡要求不高的輪廓運(yùn)動(dòng)控制場(chǎng)合 |

專用芯片 | 結(jié)構(gòu)簡(jiǎn)單 | 不能適用多軸協(xié)調(diào)運(yùn)動(dòng) | 單軸點(diǎn)位控制 |

DSP或FPGA工控機(jī) | 處理能力強(qiáng)、控制精確、通用性好 | 價(jià)格較高 | 復(fù)雜運(yùn)動(dòng)閉環(huán)控制 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

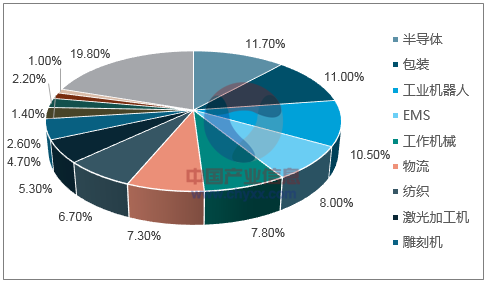

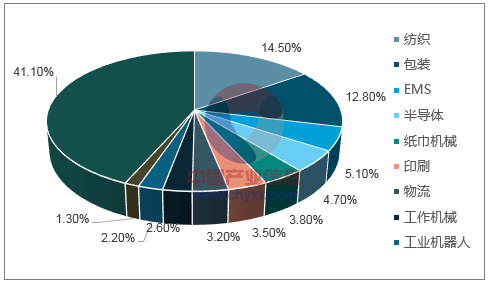

根據(jù)三種控制器的特點(diǎn)不同,其應(yīng)用領(lǐng)域也各有不同。工控機(jī)主要用于機(jī)器人、半導(dǎo)體等領(lǐng)域;專用控制器主要用于機(jī)床、紡織、機(jī)器人等領(lǐng)域;單片機(jī)主要用于紡織、包裝機(jī)械等領(lǐng)域。近年來(lái)隨著我國(guó)機(jī)器人、半導(dǎo)體行業(yè)的大力擴(kuò)產(chǎn),其占比正快速提高。

2016年工控機(jī)下游主要應(yīng)用領(lǐng)域

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

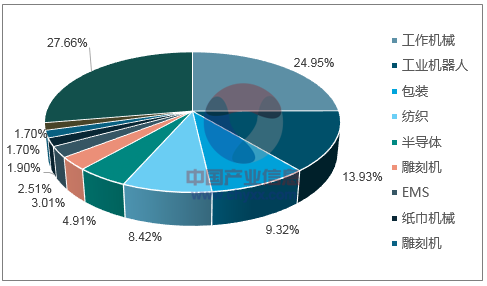

2016專用控制器應(yīng)用領(lǐng)域

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016年P(guān)LC應(yīng)用領(lǐng)域

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016年,我國(guó)運(yùn)動(dòng)控制器市場(chǎng)規(guī)模達(dá)48.4億元。據(jù)《伺服與運(yùn)動(dòng)控制》估算,2017年達(dá)到54.4億元,同比增長(zhǎng)12.3%。預(yù)計(jì)2020年將達(dá)到82億元。

據(jù)智研咨詢消息,2017年CR3(西門子、新代、寶元)國(guó)外廠家市占率約30%,CR10國(guó)外廠家市占率高達(dá)60%。我國(guó)本土領(lǐng)先企業(yè)發(fā)展迅速,市占率也在快速提升,目前已超過(guò)30%。固高科技、上海維宏、雷賽、眾為興、成都樂(lè)創(chuàng)等都是其中優(yōu)秀代表。

運(yùn)動(dòng)控制器下游應(yīng)用領(lǐng)域分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

機(jī)器人本體是指由零部件組成的機(jī)器人主體部分,其具有運(yùn)動(dòng)能力,但由于沒(méi)有添加終端功能部件,不具有實(shí)際工作能力。

按照結(jié)構(gòu)不同,機(jī)器人可以分為軸類機(jī)器人、SCARA機(jī)器人、Delta機(jī)器人、AGV等幾類。

不同機(jī)器人類型優(yōu)缺點(diǎn)

- | 優(yōu)點(diǎn) | 缺點(diǎn) | 應(yīng)用領(lǐng)域 |

軸類機(jī)器人 | 自由度高,適合于大部分軌跡或角度的工作;可以自由編程,錯(cuò)誤率可控;操作簡(jiǎn)便,可實(shí)現(xiàn)不同工件之間的靈活快捷更換。 | 生產(chǎn)前的大量準(zhǔn)備工作,如編程和計(jì)算機(jī)模擬過(guò)程耗時(shí)較長(zhǎng)。 | 點(diǎn)膠、滴塑、噴涂、碼垛、分揀、包裝、焊接、金屬加工、搬運(yùn)、上下料、裝配、印刷等常見(jiàn)的工業(yè)生產(chǎn)領(lǐng)域 |

SCARA機(jī)器人 | 在平面上具有很好的靈活性,而在與平面垂直的方向具有很高的剛性,非常適合垂直方向的裝配作業(yè);結(jié)構(gòu)緊湊,工作空間大,較高的重復(fù)定位精度。 | 只適合垂直方向的裝配作業(yè)。 | 鑄造,電子電器,橡膠及塑料工業(yè) |

Delta機(jī)器人 | 自重負(fù)荷比小,動(dòng)態(tài)性能好,承載能力強(qiáng)、占地面積小,重復(fù)定位精度高,多角度視覺(jué)控制。 | 運(yùn)動(dòng)部分采用大量碳纖維等輕質(zhì)材料,對(duì)材料要求性較高 | 電子組裝業(yè)、醫(yī)療設(shè)備業(yè)、制造業(yè)、加工設(shè)備業(yè)、食品設(shè)備業(yè) |

AGV | 安全性高,對(duì)工作環(huán)境要求低,可持續(xù)作業(yè),效率高,可控性強(qiáng)。 | 對(duì)加工件的定位、已加工尺寸要求高,不適合多品種少批量的生產(chǎn)模式;對(duì)原先生產(chǎn)線設(shè)備的交互性要求較高。 | 制造業(yè),特種行業(yè),餐飲服務(wù)業(yè),食品醫(yī)藥業(yè) |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

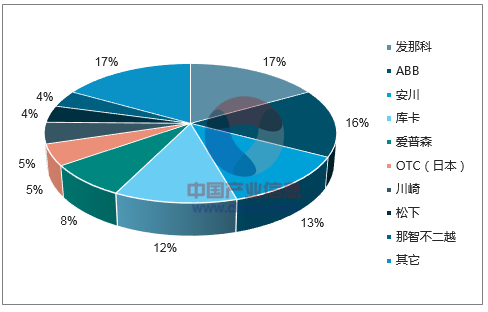

全球機(jī)器人四大家族占據(jù)58%的市場(chǎng)份額

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

由于在工控技術(shù)等方面的技術(shù)差距和零部件采購(gòu)成本的高企,國(guó)內(nèi)企業(yè)仍處于劣勢(shì),2017年國(guó)內(nèi)市場(chǎng)銷售機(jī)器人11.1萬(wàn)臺(tái),國(guó)產(chǎn)機(jī)器人市占率接近40%,但以技術(shù)水平較低、價(jià)值量小的SCARA機(jī)器人、三/四軸機(jī)器人為主。六軸機(jī)器人銷量仍處于爬坡階段。

國(guó)內(nèi)機(jī)器人公司銷售及產(chǎn)能情況

- | 銷售收入 | 產(chǎn)品種類 | 產(chǎn)能情況 |

新松(機(jī)器人) | 7.66億元 | 先進(jìn)制造技術(shù)裝備、軌道交通自動(dòng)化裝備、能源自動(dòng)化裝備、先進(jìn)機(jī)器人技術(shù) | 六軸500臺(tái)產(chǎn)量、總產(chǎn)能10000臺(tái)/年 |

埃斯頓 | 2.1億元 | 金屬成型機(jī)床數(shù)控系統(tǒng)、基于電液伺服控制技術(shù)的電液伺服液壓系統(tǒng)產(chǎn)品、交流伺服系統(tǒng)、工業(yè)機(jī)器人產(chǎn)品 | 9000臺(tái)/年 |

埃夫特 | 未披露 | CMA、自動(dòng)化妝也、工業(yè)機(jī)器人 | 3000臺(tái)/年 |

新時(shí)達(dá) | 17.46億元 | 多關(guān)節(jié)工業(yè)機(jī)器人,SCARA機(jī)器人 | 1600臺(tái)/年(10000臺(tái)/年新工廠在建) |

廣州數(shù)控 | 未披露 | 數(shù)控系統(tǒng)、伺服驅(qū)動(dòng)及電機(jī)、工業(yè)機(jī)器人、全自動(dòng)注塑機(jī)、數(shù)控機(jī)床 | / |

華東數(shù)控 | 1.11億元 | 數(shù)控系統(tǒng)、數(shù)控機(jī)床、切削工具、手工具、金屬切削機(jī)床、機(jī)床附件、液壓件、氣動(dòng)元件、電動(dòng)工具、電動(dòng)機(jī)、電器元器件、工業(yè)自動(dòng)化儀表的生產(chǎn)、銷售,量具、量?jī)x的銷售 | / |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

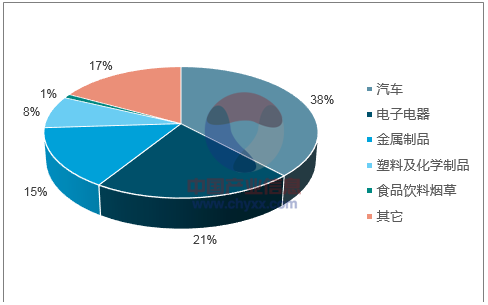

機(jī)器人按照功能,可以分為焊接、噴涂、碼垛、上下料等類型,可廣泛應(yīng)用于汽車、3C、物流等制造業(yè)多個(gè)領(lǐng)域。從市場(chǎng)規(guī)模來(lái)看,汽車、3C行業(yè)由于標(biāo)準(zhǔn)化程度高、大規(guī)模生產(chǎn),是機(jī)器人應(yīng)用最為廣泛的下游領(lǐng)域。

機(jī)器人下游應(yīng)用領(lǐng)域分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

汽車制造工藝可以分為沖壓、噴涂、焊接、組裝四大環(huán)節(jié)。這些環(huán)節(jié)一致性要求高、工作標(biāo)準(zhǔn)化程度高,適合大規(guī)模使用機(jī)器人,是機(jī)器人應(yīng)用的最大市場(chǎng)。

3C是指計(jì)算機(jī)(Computer)、通信(Communication)和消費(fèi)電子產(chǎn)品(ConsumerElectronics),也稱信息家電。通常指電腦、平板電腦、移動(dòng)電話、數(shù)碼相機(jī)等。

傳統(tǒng)3C領(lǐng)域是人力密集型行業(yè),大量焊接、噴涂、檢測(cè)工作由人力完成,隨著精度要求提升、人力成本上升,機(jī)器替人需求旺盛,成為近幾年機(jī)器人增速最快的應(yīng)用領(lǐng)域。

3C行業(yè)機(jī)器人需求類型

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相比汽車領(lǐng)域,3C領(lǐng)域具有并行作業(yè)、工作負(fù)載小、更新?lián)Q代快等特點(diǎn),利于我國(guó)機(jī)器人企業(yè)滲透。

3C領(lǐng)域與汽車領(lǐng)域的區(qū)別

- | 3C | 汽車 | 備注 |

作業(yè)流程 | 并行 | 串行 | 串行作業(yè)一臺(tái)設(shè)備出問(wèn)題影響整個(gè)作業(yè)流程,損失更大。并行作業(yè)只影響本工序效率 |

工作負(fù)載 | 較輕 | 較重 | 大負(fù)載對(duì)于機(jī)器人的穩(wěn)定性和控制難度要求較高,小負(fù)載技術(shù)要求較低 |

更新頻率 | 高 | 低 | 汽車行業(yè)要求高可靠性,技術(shù)更新慢。3C行業(yè)跟隨消費(fèi)風(fēng)格切換,設(shè)備替代速度快 |

準(zhǔn)入門檻 | 相對(duì)較低 | 高 | 3C領(lǐng)域知名廠家準(zhǔn)入門檻高,但普通企業(yè)較易進(jìn)入 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

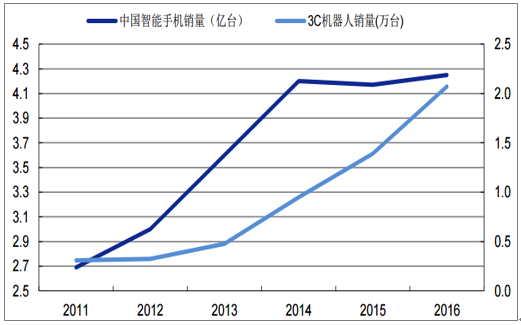

近年來(lái),以智能手機(jī)為代表的3C行業(yè)快速成長(zhǎng)。2012年我國(guó)智能手機(jī)出貨量?jī)H為2.9億部,2014年就達(dá)到4.3億部,復(fù)合增長(zhǎng)率22%。近兩年雖然手機(jī)銷量進(jìn)入平穩(wěn)期,但各手機(jī)廠商不斷推出新產(chǎn)品、新技術(shù)的不斷應(yīng)用,如OLED顯示、全面屏、無(wú)線充電、新型蓋板等,也推動(dòng)

設(shè)備的不斷更新?lián)Q代。

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

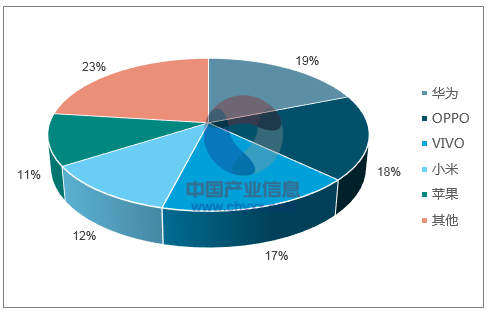

2017中國(guó)廠商手機(jī)市占率

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

我國(guó)物流業(yè)發(fā)展較為落后,物流基礎(chǔ)設(shè)施不完善,新興技術(shù)應(yīng)用不足,信息化建設(shè)面臨諸多問(wèn)題,由此抬高我國(guó)物流總成本:2015年我國(guó)社會(huì)物流總費(fèi)用10.8萬(wàn)億元,占GDP比例為16%,盡管每年略有下降,但這一指標(biāo)是同期美國(guó)和日本的約2倍。目前我國(guó)物流成本占商品總成本的比重約在30%-40%之間,遠(yuǎn)高于發(fā)達(dá)國(guó)家10%-15%的水平,因此通過(guò)物流的智能化升級(jí)來(lái)降低成本、提高效率已迫在眉睫。

數(shù)據(jù)顯示,中國(guó)已經(jīng)成為世界主要國(guó)家中電子商務(wù)滲透率最高的國(guó)家,網(wǎng)民對(duì)于互聯(lián)網(wǎng)的應(yīng)用從獲取信息向消費(fèi)與體驗(yàn)領(lǐng)域快速轉(zhuǎn)移。過(guò)去5年間我國(guó)電子商務(wù)交易額快速成長(zhǎng),2017年已達(dá)29.16萬(wàn)億(中國(guó)電子商務(wù)研究中心預(yù)測(cè)),網(wǎng)絡(luò)零售業(yè)務(wù)經(jīng)過(guò)早期瘋狂增長(zhǎng)后,進(jìn)入平穩(wěn)增長(zhǎng)區(qū)間,滲透率穩(wěn)步提升,2017年網(wǎng)絡(luò)零售占社會(huì)消費(fèi)品零售總額的12.6%。

中國(guó)電子商務(wù)交易額快速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

網(wǎng)絡(luò)零售滲透率不斷提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

持高速增長(zhǎng),2016年,全國(guó)快遞企業(yè)完成規(guī)模以上業(yè)務(wù)量312.83億件,同比增長(zhǎng)51%,比上年同期增速提升3個(gè)百分點(diǎn)。未來(lái)電子商務(wù)還將處于快速發(fā)展區(qū)間,根據(jù)商務(wù)部流通發(fā)展司和中國(guó)物流信息中心的《中國(guó)商貿(mào)物流運(yùn)行報(bào)告》預(yù)測(cè),到2020年,整個(gè)網(wǎng)絡(luò)零售將會(huì)超過(guò)10萬(wàn)億元,屆時(shí)全年包裹量將超過(guò)1千億件。

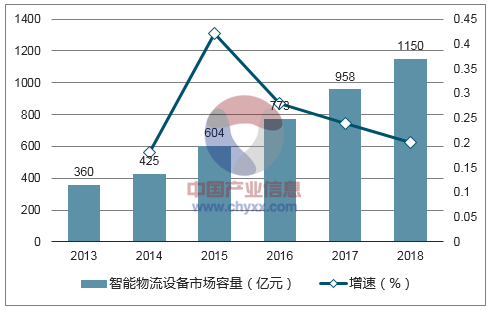

根據(jù)中國(guó)物流技術(shù)信息中心的預(yù)測(cè),到2018年,我國(guó)智能物流設(shè)備市場(chǎng)容量將達(dá)1150億元,2015~2018年期間年均復(fù)合增速約24%。

中國(guó)智能物流設(shè)備市場(chǎng)容量預(yù)測(cè)(億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)特殊空間機(jī)器人行業(yè)市場(chǎng)全景分析及發(fā)展趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)特殊空間機(jī)器人行業(yè)市場(chǎng)全景分析及發(fā)展趨勢(shì)研判報(bào)告》共八章,包含國(guó)內(nèi)特殊空間機(jī)器人生產(chǎn)廠商競(jìng)爭(zhēng)力分析, 2026-2032年中國(guó)特殊空間機(jī)器人行業(yè)發(fā)展前景及投資策略,特殊空間機(jī)器人企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2025年全球及中國(guó)機(jī)器人工作站行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展趨勢(shì)研判:未來(lái)行業(yè)市場(chǎng)規(guī)模將保持增長(zhǎng)態(tài)勢(shì)[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)