今年春節后豬價快速下跌至 10 年新低,全行業陷入深度虧損,反彈一觸即發,但反 轉還遠未到時候。豬價在 2019~2020 年一定會有二次甚至三次探底,豬價可能 再次跌回 10 元/公斤,甚至更低。

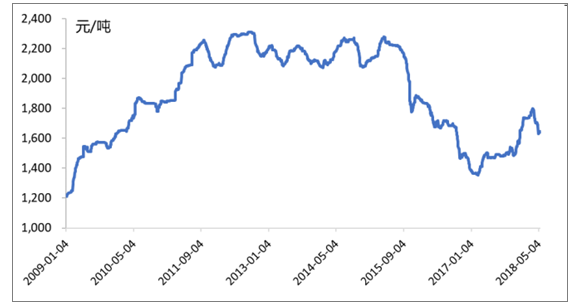

一、玉米和豆粕比 2014 年低,虧損好于 2014 年雖然豬價創下歷史新低,但豬糧比高于 2014 年,因為原料價格遠低于 2014 年。2014 年玉米平均收購價為 2167.13 元/噸,2018 年 1~5 月玉米平均收購價為 1719 元/噸,比 2014 年均價低 20.68%。

當前玉米收購價與 2014 年比處低位

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國生豬行業深度分析與發展前景預測報告》

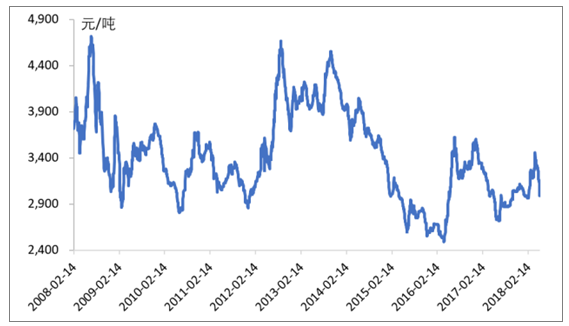

2014 年豆粕平均現貨價格 3720.33 元/噸,2018 年 1~5 月豆粕現貨價 3144.20 元/噸, 比 2014 年低 15.49%。

當前豆粕價格與 2014 比處低位

數據來源:公開資料整理

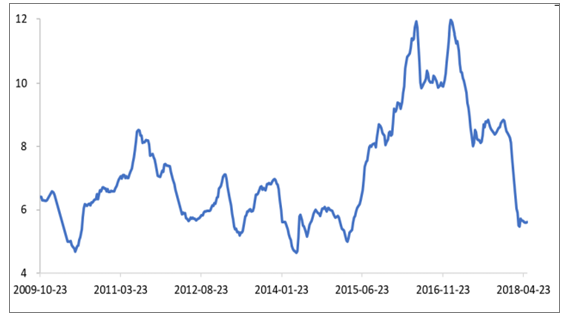

2014 年豬糧比在 4.5~6.5 之間,2018 年 1~5 月豬糧比在 5.5~8.0 之間,2018 年生豬養 殖盈利情況好于 2014 年。

當前豬糧比高于 2014 年

數據來源:公開資料整理

二、賣仔豬的場基本還沒虧,淘汰母豬的動力不強

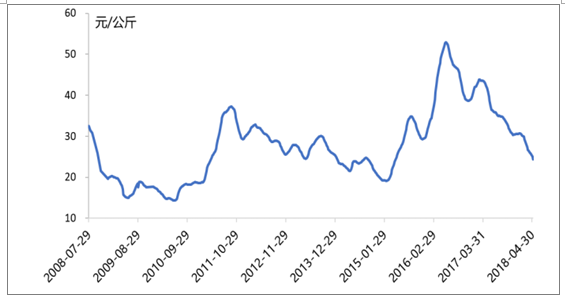

2014 年仔豬均價 24.24 元/公斤,2018 年 1~5 月仔豬均價 27.71 元/公斤,當前仔豬價 格仍為近 10 年來的較高水平。

2018 年仔豬價與 2014 年比處高位

數據來源:公開資料整理

從仔豬虧損深度和時間來看,仔豬場虧損幅度遠未見底。2013~2015 年仔豬養殖共虧 損 48 周,虧損深度最大為-7 元/公斤,虧損期每周平均虧損 2.94 元/公斤。2013~2015 年仔 豬場共經歷 2 輪虧損震蕩期后才真正開始盈利。視線向前拉長,2009~2011 年仔豬場經歷 3 輪虧損低谷才走上強豬周期。

2018 年仔豬場僅虧損 2 周,虧損幅度剛達到 3.34 元/公斤,虧損深度和持續時間還遠 遠不夠。參考過去經驗,仔豬場還將繼續虧損,且在底部震蕩兩輪及以上才可能迎來新一 輪上行周期。(注:草根調研得知規模豬場 17 公斤仔豬養殖成本 26 元/公斤,15 公斤仔豬 成本 25~26 元/公斤。)

仔豬場虧損未見底,淘汰母豬剛剛開始。當前仔豬養殖虧損幅度小,還未真正觸及仔 豬場“痛點”,資金鏈仍未斷,仔豬場淘汰母豬不積極,甚至在反彈時仍將擴產能,因此 當前仔豬和商品豬供給在短期內不會出現大幅下滑。

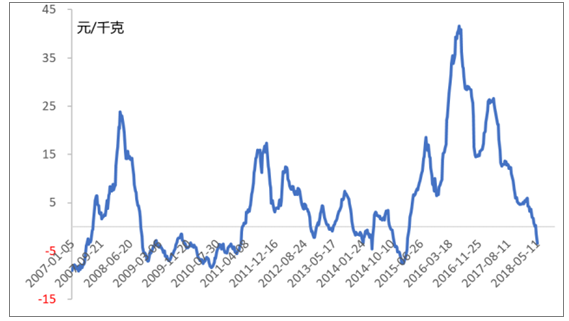

仔豬單位盈利歷史數據

數據來源:公開資料整理

三、人口老齡化、體力勞動減少利空豬肉需求

人口逐步下滑,人口增長放緩。我國總人口從 1978 年的 9.6 億增長到 2017 年的 13.9 億,但人口的自然增長率卻在 1987 年達到 1.67%的頂點后逐步下滑,2017 年已經下滑至 0.53%,據預測,有進一步下滑的趨勢。由于我國豬肉消費同人口增長具有一 定的剛性,預計未來豬肉需求難以通過人口的增長獲得增長。

中國實際總人口、自然增長率及其預測值

數據來源:公開資料整理

從人口的年齡結構上來看,一方面,生育率的下降導致 0-14 歲人口占比逐年降低;另 一方面,人口老齡化趨勢變得愈發嚴峻。這導致未來青壯年人口占總人口的比重將快速下 滑。豬肉消費最多的群體是青壯年勞動力,尤其是從事體力勞動的農民工等群體。隨著我 國人口老齡化和生育率的下降,豬肉消費將受到抑制。

2005-2017年中國人口出生率走勢圖

數據來源:公開資料整理

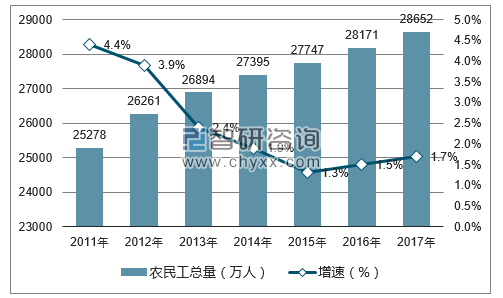

從事體力勞動者的農民工群體快速下滑,豬肉需求或將趨勢性下滑。從人口的工作類 型來看,農民工總量近幾年增長明顯放緩,且農民工平均年齡偏高,據國家統計局公布的 《2016 年農民工監測調查報告》稱:2016 年農民工平均年齡為 39 歲,40 歲以上的農名工 占比 46.2%。從供給角度,一方面農村剩余勞動力有限,另一方面,年齡偏大的農民工將 逐漸退出,未來農民工供給總量將出現下降;從需求角度,經濟結構的調整導致對農民工 的需求下降。從三大產業的就業人員變動可以看到類似的現象,經濟結構的調整導致從事 體力勞動的農民工群體快速萎縮,這些都將導致豬肉需求的趨勢性下滑。

2011-2017年中國農民工總量及增速

數據來源:公開資料整理

四、城鎮化和全面脫貧利多豬肉需求,但影響邊際減弱

居民收入的提升可以顯著提高對豬肉的需求。從國家統計局公布的《中國統計年鑒 2013》的數據可以看到,對于不同收入等級的城鎮居民,其收入越高,豬肉消費量就越高, 但在收入達到中等以上,邊際效應減弱。因此對于貧困地區和中等收入以下人群的人均豬 肉消費量仍有提升的空間。但在收入達到中等后,邊際效應減弱。

1980-2017 年中國人均豬肉產量(kg)

數據來源:公開資料整理

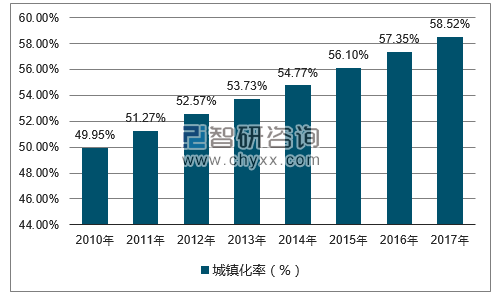

2010-2017年中國城鎮化率走勢圖

數據來源:公開資料整理

中國城鄉消費水平比從 2010 年開始顯著下滑,這意味 著隨著我國城鎮化率提高,未來豬肉消費的增長率邊際遞減。

五、肉類的消費升級趨勢明顯

健康意識增強以及現代流通渠道的快速發展,使得鮮肉和肉制品呈現出消費升級和結 構調整的趨勢,中產階級對雞肉、豬肉等低端肉類的需求減弱,轉而追求水產、牛羊肉等 更為高端的肉類。相對于豬肉而言,水產品、牛羊肉具有高蛋白質低脂肪低膽固醇的特點, 收入提升帶來的生活質量的改善直接體現在水產品、牛羊肉等更為高端的肉類消費量增長 上。

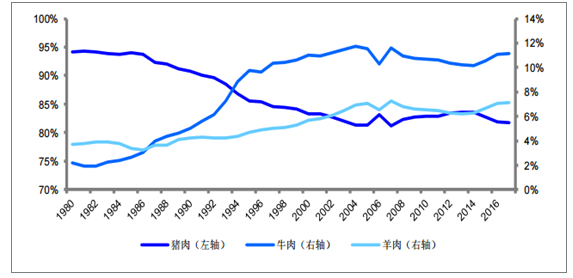

1980-2017 年中國豬牛羊消費量結構變化

數據來源:公開資料整理

從橫向收入水平來看,高收入家庭的牛羊肉消費量顯著高于低收家庭,且豬肉消費占 比相對低,這也從側面反映出收入的增加將帶來牛羊肉消費增多。

從 2009-2017 年豬肉與雞肉價格走勢、豬肉與雞肉占肉 類消費比例的走勢可以明顯看出,每當豬肉價格遠高于雞肉價格時,豬肉消費量占比下降, 雞肉消費量占比上升;每當豬肉價格與雞肉價格接近時,豬肉消費量占比上升,雞肉消費 量占比下降。

豬肉與雞肉價格走勢

數據來源:公開資料整理

豬肉與雞肉占肉類消費量比例走勢

數據來源:公開資料整理

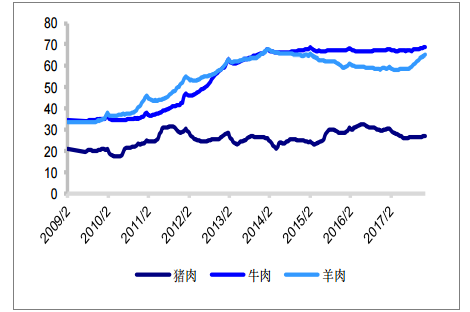

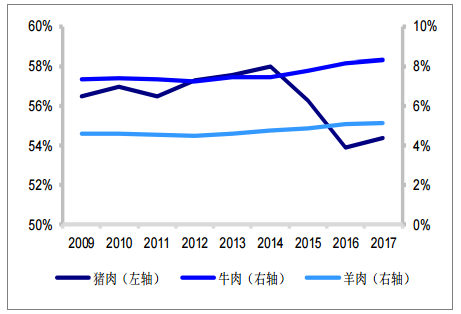

從 2009-2017 年豬肉與牛、羊肉價格走勢、豬肉與牛、羊 肉占肉類消費量比例走勢可以明顯看出,豬肉與牛、羊肉之間并不存在顯著的替代效應, 此外,隨著牛、羊肉與豬肉價格的逐步拉開,牛、羊肉消費占比依然穩步提升,消費升級 效應明顯。

豬肉與牛、羊肉價格走勢

數據來源:公開資料整理

豬肉與牛、羊肉占肉類消費量比例走勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告

《2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告》共十四章,包含2022-2028年中國生豬行業投資前景,2022-2028年中國生豬企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢