數據顯示,全球網民數量從2008年的15.47億增長至2017年35.78億,9年時間實現了翻倍增長,而中國網民人數最多,從2008年的3億增長至2016年的7.36億,占比保持在20%左右,位居全球第一。根據數據,中國的網絡滲透率從2008年的22.6%增長至2016年的53.2%,總體提升了30.6個百分點,增幅僅次于俄羅斯,位居全球第二。中國市場有著良好的互聯網用戶基礎,助力網絡娛樂時代到來。

全球網民規模(百萬人)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國網絡付費行業市場競爭態勢及投資戰略咨詢研究報告》

智能手機滲透率

數據來源:公開資料整理

根據《中國互聯網絡發展狀況統計報告》,在所有網絡娛樂類應用中,網絡視頻的使用率最高,占網民總體的75.0%,手機網絡視頻使用率占手機網民的72.9%。而根據國家新聞出版廣電總局的統計,過去5年,我國網絡視頻用戶增長61%,在線視頻市場規模年均增長超過50%,網絡視聽成為網絡娛樂類的首位應用。

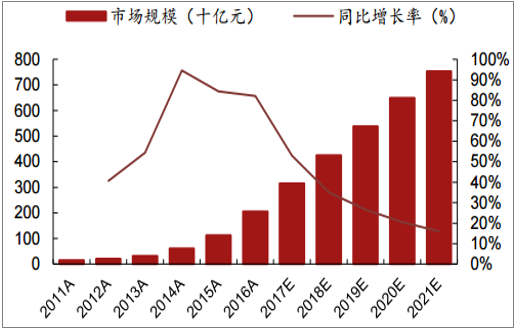

2011-2021年中國網絡娛樂產業市場情況

數據來源:公開資料整理

2011-2021年中國在線視頻市場情況

數據來源:公開資料整理

2017年12月網絡娛樂類應用使用率

- | 占網民比例(%) | 占手機網民比例(%) |

網絡音樂 | 71.0% | 68.0% |

網絡文學 | 48.9% | 45.6% |

網絡游戲 | 57.2% | 54.1% |

網絡視頻 | 75.0% | 72.9% |

游戲直播 | 29.0% | - |

真人秀直播 | 28.5% | - |

數據來源:公開資料整理

90后、00后以及更年輕的代際群體對于互聯網化的生活方式接受度較高,有著天然的黏性和歸屬感,對于近5-10年發展壯大的互聯網內容付費市場有較強的認知度和認可度,我們將這樣一個群體定義為“天然付費群體”。2015年的“天然付費群體”(1990年及之后出生的人口,對應2015年約取0~24歲群體)約4億人,占總人口的29.3%;到2020年,“天然付費群體”預計占總人口的比例約34.1%,2025-2035年每隔5年的預計占比分別為39.0%、43.9%和48.9%。從絕對數角度看,從2015-2035年每5年的“天然付費群體”人口分別為4億、4.88億、5.74億、6.58億和7.4億,2020-2035年每5年的同比增速分別為21.3%、17.6%、14.7%和12.5%。同時,90、00后的興趣愛好更加廣泛,對個性化的需求更加突出。

2017年國內網絡視頻用戶的付費比例持續增長,有42.9%的用戶曾為視頻付費,相比2016年增長7.4%,且預計未來仍將保持較高速的增長趨勢,用戶的付費意識已經逐步養成。即使在未付費群體中,也有25.5%的用戶表示“如果有特別想看的內容,不介意付費”,另有5.2%的用戶稱其在未來一年內會進行付費。

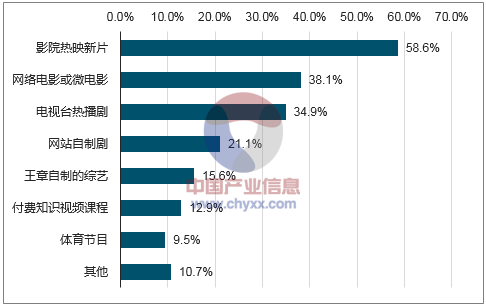

據統計,付費內容排名前五的是:影院熱映新片、網絡大電影、電視臺熱播劇、網絡自制劇和網站自制綜藝,付費意愿率分別為58.6%、38.1%、34.9%、21.1%和15.6%。從付費能力來看,用戶的付費能力也有較大提升,每月支出40元以上的付費會員從2016年20.2%增加到了2017年的26.0%。

2014-2017年用戶付費比例情況

數據來源:公開資料整理

付費內容排名榜

數據來源:公開資料整理

付費會員月支出上限

數據來源:公開資料整理

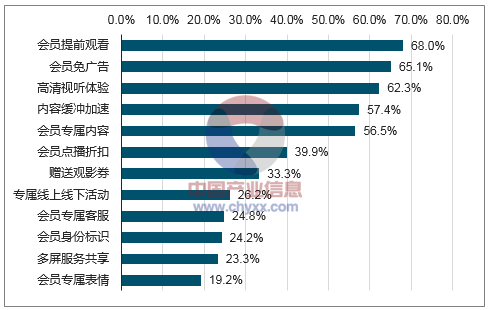

根據調查結果,68%的用戶受會員提前觀看的權益吸引而選擇付費,65.10%的用戶由會員免廣告驅動付費,涉及到獨家優質內容的因素占比超50%。除此之外,還有一些其他因素如贈送觀影券、專屬線上線下活動客服、身份標識和專屬表情等,也是吸引普通用戶向付費用戶轉變的助力。

視頻付費用戶受不同會員權益的吸引程度

數據來源:公開資料整理

根據報告,中國2012年每個用戶花在電視上的時間為平均每天169分鐘,2016年下降到152分鐘。而2012年,用戶在每個移動設備上所有視頻平臺觀看移動互聯網視頻日均時間為13分鐘,2016年上升到95分鐘,其復合年增長率為63.6%。根據《2017中國網絡視聽研究發展報告》,44.4%的網絡視頻用戶已經不再接觸電視、電臺、報紙等任何傳統媒體。56.1%的用戶選擇每天在智能手機上收看視頻。從傳統娛樂模式向視頻媒體轉換,用戶需求有望進一步提升。

網絡視頻用戶使用傳統媒體比率

數據來源:公開資料整理

不同終端設備收看頻率

數據來源:公開資料整理

在第三方支付不斷普及的背景下,人們的消費模式發生了顛覆性的改變。網絡消費支付系統環境持續改善,支付便捷性大大提高,網絡用戶虛擬消費的體驗不斷優化。易觀咨詢的《中國第三方支付綜合支付市場季度監測報告2017年第4季度》報告中的數據顯示,2017年第4季度中國非金融支付機構綜合支付業務的總體交易規模達496,634.4億元人民幣,環比增長17.8%。目前,各個視頻網絡平臺都推出了包括第三方支付、網銀支付、話費支付、虛擬貨幣支付等多元化支付體系,用戶付費的簡便性大大增加。而且,多元化的付費體系也使得用戶完成交易的時間成本大大降低,付費便捷性大大刺激了用戶的沖動消費需求。

2016Q4-2017Q4中國第三方支付綜合支付市場交易規模

數據來源:公開資料整理

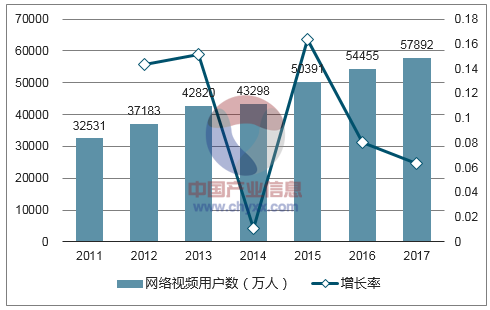

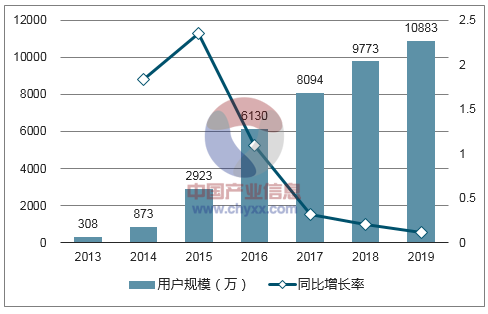

根據對行業整體情況統計,目前中國視頻行業用戶無論是在移動端或在全平臺,人數已由高速增長階段轉為穩定增長階段。2017年網絡視頻用戶數達到5.79億人,同比增長6.31%;移動端用戶規模為5.49億人,同比增長9.74%。網絡視頻用戶基數穩定增長。估計未來幾年每年可以保持5%~7%的復合年均增速。

網絡視頻用戶數(萬人)

數據來源:公開資料整理

移動端視頻用戶數(萬人)

數據來源:公開資料整理

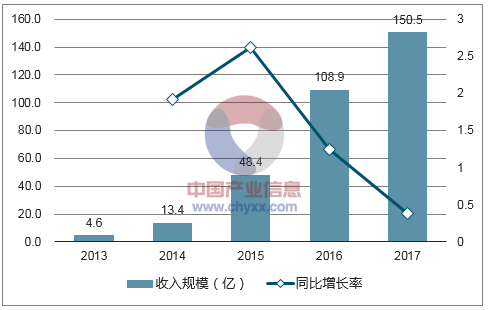

付費用戶包括單次劇集點播用戶與會員訂閱用戶,參考行業頭部企業目前的年費ARPU值平均為198元(安卓端),而海外主流流媒體如Netflix的美國/海外付費用戶年ARPU值已經達到120美元/96美元,國內考慮到消費水平的提升,付費用戶ARPU值仍有較大提升空間。

中國網絡視頻付費市場規模(億元)

數據來源:公開資料整理

中國網絡視頻付費用戶規模(萬人)

數據來源:公開資料整理

假設未來更長遠的時間,網絡視頻用戶達9億人,付費滲透率55%,年ARPU值400元,則網絡視頻付費市場規模有望沖擊2000億元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國網絡付費行業市場調查分析及未來前景分析報告

《2022-2028年中國大功率LED行業競爭格局分析及市場需求前景報告》共十二章,包含網絡付費盈利模式分析,網絡付費產業競爭分析,2022-2028年網絡付費產業投資與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)