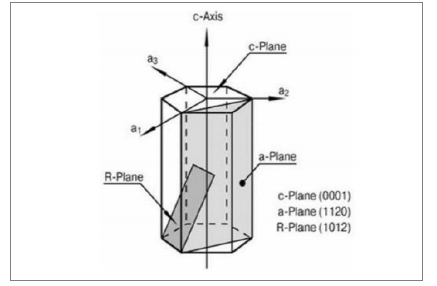

藍寶石(Sapphire)是一種氧化鋁(AI2O3)的單晶,由三個氧原子和兩個鋁院子以共價鍵 的形式結合而成,其晶體結構為六方晶格結構,常被應用的切面有 A 向、C 向及 R 向,不同 切面具有不同特性。

藍寶石作為一種重要的技術晶體,已被廣泛地應用于科學技術、國防與民用工業的許多領域。 其上游行業為氧化鋁、鎢鉬等基礎材料產業和設備,上游行業的技術進步將直接影響藍寶石 材料的性能。

藍寶石切面示意圖

數據來源:公開資料整理

下游應用中,由于藍寶石晶體具有獨特的機械加工特性,采用 IC 晶片加工的精密磨削和拋 光技術,能夠獲得超精密納米尺寸精度的表面。單面拋光工藝完成的單面拋光藍寶石晶片 (SPS),主要是作為氮化鎵外延生產的襯底材料及 SOS(硅+藍寶石,近年來由于 SOS 技 術受到其他新技術的競爭和挑戰,對藍寶石襯底的需求趨緩);雙面工藝完成的透明藍寶石 晶片(DPS),主要是作為光學的鏡頭、醫學領域、手表表面、航天航空領域的視窗、手機 方面的應用(包括顯示屏、攝像頭、攝像頭蓋、Home 鍵)等。

具體應用占比看,根據統計顯示,2015 年 LED 消耗了全球 77.23%的藍寶石產 能,其次是手機玻璃、相機鏡頭、手表等。目前 LED 襯底材料是藍寶石的第一大應用領域, 未來以智能手機等為代表的消費電子應用是藍寶石材料的市場潛力所在。

藍寶石晶體制造分為生長環節-初加工-精加工。生長環節通過向長晶設備中添加原材料,采 取一定工藝操作生長出一定規格尺寸的晶錠;初加工包括掏棒、滾磨等操作;深加工環節根 據不同細分領域的需求,進行切片、研磨、倒角、拋光等操作,最后應用到不同細分市場。 從價值量看,長晶環節技術密集度高,價值量占比高達 55%;其次為切片和 拋光環節。

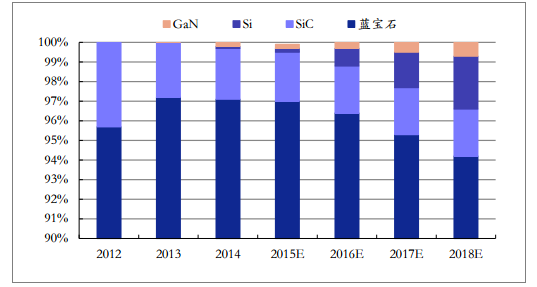

LED 芯片作為藍寶石的第一大應用領域,對藍寶石行業發展有重要影響。LED 材料的生長需要在襯底上制作氮化鎵(GaN)基的外延片,這一生長過程主要是在金屬有機化學氣相沉積 外延爐(MOCVD)中完成,常用的襯底主要有藍寶石、碳化硅和硅襯底,藍寶石材料憑借 外延晶格匹配良好、性價比高的優勢占據襯底材料絕對主流地位;碳化硅與硅襯底由于成本 原因和技術門檻仍處于初級階段,市占率較低。

藍寶石占據 LED 襯底材料主流地位,2014 年占比 97%

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國藍寶石市場專項調研及投資前景分析報告》

2016 年全球 LED 芯片市場規模同比增長 7.88%達到 448 億元,高工產研 LED 研究所測算, 2017 年全球 LED 芯片市場規模約為 510 億元,同比增長 13.8%。從下游應用看,通用照明 (受益 LED 燈對普通白熾燈的替代)和背光顯示屏(受益消費電子產業發展)的應用占比 穩步提升。

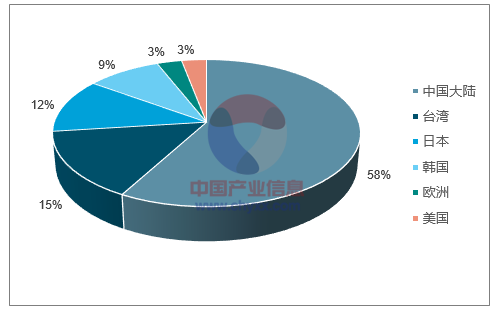

中國大陸 LED 行業正在以明顯高于全球的增速快速發展。中國大陸 LED 產業在經過 2014 年前的快速增長和 2015 年的低價競爭后,于 2016 年回歸正常,LED 行業 重新洗牌,恢復穩定增長。2017 年中國 LED 芯片市場產值約 188 億元,同比增長 30%,高 于全球市場增速。

2017 年中國大陸 LED 芯片產能占比 58%

數據來源:公開資料整理

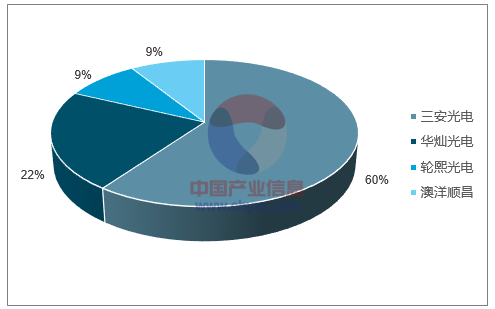

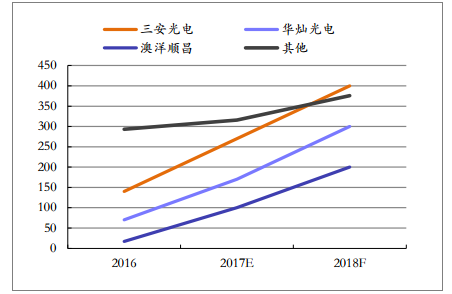

從產能和凈利潤角度看,國內 LED 芯片的三大龍頭分別為三安光電、華燦光電和澳洋順昌, 2018 年三家廠商產能占比將分別達到 31%、24%和 16%。2017 年LED 業務相關收入體量看,三安光電、華燦光電、乾照光電、澳洋順昌分別實現收入 70.45 億元、26.3 億元、11.09 億元和 9.97 億元,同比增速分別為 26%、66%、14%和 167%。

中國 LED 芯片廠產能集中度走高

數據來源:公開資料整理

2017 年國內 LED 芯片廠商收入占比

數據來源:公開資料整理

國內本輪 LED 芯片擴產伴隨集中度的提升。國內 LED 芯片產業在 2009 年也經歷過擴產高 峰,直接誘導此后 2010-2012 年國內有近 80 個 LED 芯片項目紛紛上馬,致使 LED 芯片業 形成高度分散、盈利能力差的行業格局。經過此后多年的數輪行業洗牌,LED 芯片行業又迎 來新一輪行業景氣,但與 2009 年不同的是,本輪擴產主要集中在前三大芯片廠商,其他廠 商逐步退出產能競賽。同時,地方政府對 MOCVD 設備的補貼相對也更為集中,更傾向于相 機選擇補貼在市場經濟競爭中已經證明具有良好運營與管理能力的公司,故已具有優勢行業 地位的公司在獲取地方政府補貼中處于更有利的地位。

中國 LED 芯片廠產能擴張計劃(萬片/月,折合 2’’)

數據來源:公開資料整理

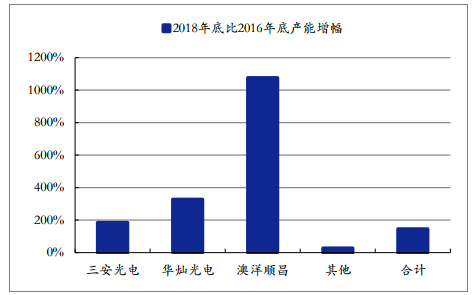

中國 LED 芯片廠產能提升幅度

數據來源:公開資料整理

藍寶石材料 77%應用在 LED 芯片襯底,我們根據 LED 芯片應用情況測算 2018 年藍寶石材 料市場規模達 117 億元。

藍寶石材料市場規模

類別 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E |

LED芯片市場規模(a) | 83 | 120 | 130 | 145 | 188 | 235 |

凈利率(b)* | 11.73% | 19.81% | 14.52% | 21.75% | 23.88% | 25% |

LED芯片成本(c)=a*(1-b) | 73 | 96 | 111 | 113 | 143 | 176 |

藍寶石成本占比(d) | 50% | 50% | 50% | 50% | 50% | 50% |

LED領域藍寶石市場規模(e)=c*d | 37 | 48 | 56 | 57 | 72 | 88 |

LED應用占比(f) | 85% | 83% | 81% | 79% | 77% | 75% |

LED市場空間(g)=e/f | 43 | 58 | 69 | 72 | 93 | 117 |

數據來源:公開資料整理

LED 芯片市場規模

數據來源:公開資料整理

藍寶石襯底在芯片成本中占比達 50%

數據來源:公開資料整理

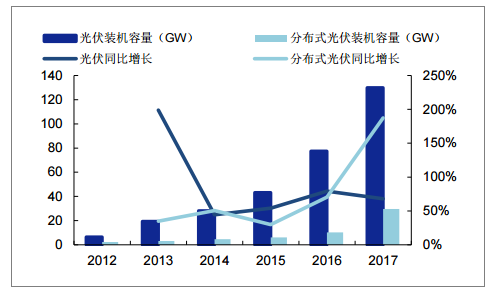

光伏產業景氣上升,分布式驅動裝機超預期。近三十年來,太陽能光伏技術在研究開發、商 業化生產、市場開拓方面都獲得了長足發展。國際能源網數據顯示,截至 2017 年底全球累 計光伏裝機容量 405GW,同比增長 33.7%,過去 5 年復合增速 32.3%。其中,中國 2017 年光伏新增裝機容量 53GW,新增和累計裝機容量領跑全球,印度有望超越美國成為全球第 二大市場;墨西哥、巴西等新興國家也實現高速增長迅速。

分布式光伏的高速增長是我國光伏裝機超預期的主要因素,相對于集中式光伏電站,分布式 光伏電站更具以下優勢:(1)資源利用率更高;(2)規模較小,相對易于建設;(3)棄光率 低。據國家發改委統計,2017 年我國累計光伏裝機容量 130GW,同比增長 67.9%,其中分 布式光伏受益于國家良好的政策補貼裝機遠超預期,實現裝機容量 29.66GW,同比大幅增 長 187.4%,占比達到 22.8%。目前,分布式光伏市場化交易試點將繼續帶來新增需求,從 光伏發電行業的發展趨勢來看,分布式光伏發電將會成為光伏行業的重點方向。

2017 年全球光伏裝機容量同比增長 29%

數據來源:公開資料整理

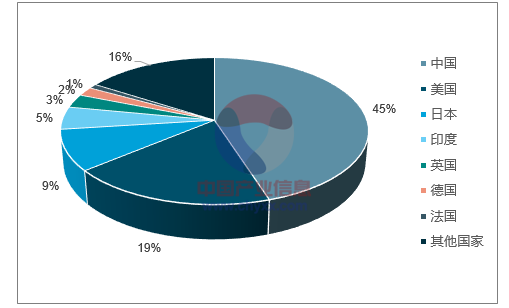

2016 年全球新增裝機容量份額占比

數據來源:公開資料整理

2017 年國內光伏裝機容量同比增長 187%

數據來源:公開資料整理

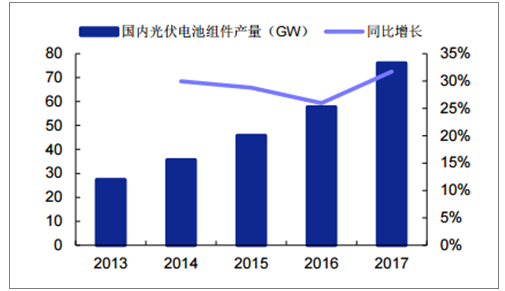

國內光伏電池組件產量

數據來源:公開資料整理

隨著太陽能光伏發電量的持續增長,上游硅片、電池片等光伏產業鏈快速發展。據工信部數 據統計,2017 年我國光伏產業鏈各環節生產規模全球占比均超過 50%,繼續保持全球首位。 其中,我國多晶硅料產量 24.2 萬噸,同比增長 24.7%;硅片產量 87GW,同比增長 34.3%; 電池片產量 68GW,同比增長 33.3%;組件產量 76GW,同比增長 31.7%。

受益于光伏行業的持續回暖,單晶硅片市場份額的不斷增加,國內硅片企業開始積極擴張產 能,其中單晶龍頭企業隆基股份單晶硅業務發展規劃顯示,產能在 2018 年底由當前的 15GW 擴產至 28GW;中環光伏預計將單晶硅產能在 2018 年由當前的 12GW 擴至 23GW。此外, 多晶主業企業也在規劃投產單晶產能,保利協鑫今年 4 月公告將在曲靖市新建 20GW 單晶產 能,投資總額約 90 億元,使得行業單晶產能快速擴大。根據各家企業單晶硅產能情況,我 們預計 2018 年國內單晶硅產能有望達到 73GW,按 1GW 需要 150-200 臺單晶硅生長爐, 單晶爐單價 150 萬元測算,2018 年國內單晶硅生長爐市場規模有望達到 164.25-219 億元。

各龍頭企業單晶硅片產能規劃(GW)

企業 | 2016 | 2017 | 2018E |

隆基 | 7.5 | 15 | 28 |

中環 | 3.5 | 12 | 23 |

晶科 | 1.5 | 3 | 6 |

陽光能源 | 1.2 | 1.2 | 1.8 |

保利協鑫 | 1 | 1 | 1 |

其他 | 10.3 | 13 | 13.2 |

共計 | 25 | 45.2 | 73 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國藍寶石行業市場發展潛力及投資風險預測報告

《2026-2032年中國藍寶石行業市場發展潛力及投資風險預測報告》共十三章,包含藍寶石行業投資風險預警,藍寶石行業發展趨勢與投資戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國藍寶石行業全景速覽:行業需求新周期開啟,發展浪潮逐漸涌起[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)