寵物食品與嬰幼兒奶粉行業的發展階段存在差異,國產寵物食品品牌正處于 快速成長期。相較于寵物食品行業而言,母嬰行業起步較早,起步于上世紀 90 年代, 并且已于 2015 年達到了成熟階段。寵物食品行業起步于 2000 年初,并于 2008 年邁入 高速增長期,在 2008 年至今的十年里,中國寵物實現了快速增長,寵物食品、用品、 美容保健、寵物醫院等產業鏈逐漸誕生。通過與奶粉行業的對比,我們認為寵物食品行 業未來數年仍將處于成長階段,短期內不會迎來成熟期拐點。在此階段,國內寵物市場 的競爭格局將以品牌競爭為主,優秀的國產寵物品牌有望憑借在細分領域的產品優勢實 現市場份額的快速提升。

中國寵物食品行業發展歷程

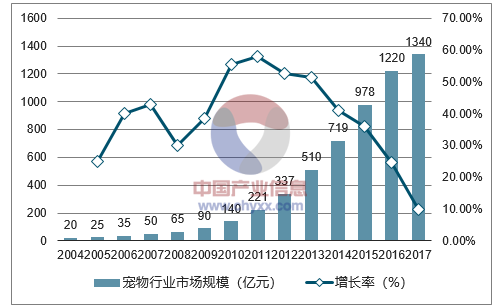

數據來源:公開資料整理

中國寵物行業市場規模 2008-2017 年 CAGR 近 40%

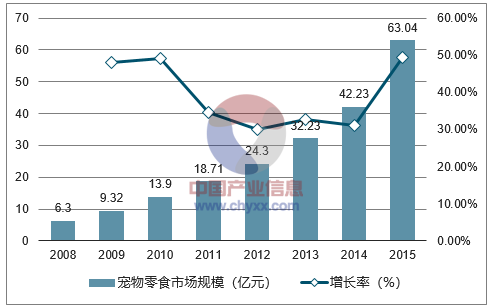

數據來源:公開資料整理

中國寵物零食行業市場規模 2008-2015 年 CAGR 近 40%

數據來源:公開資料整理

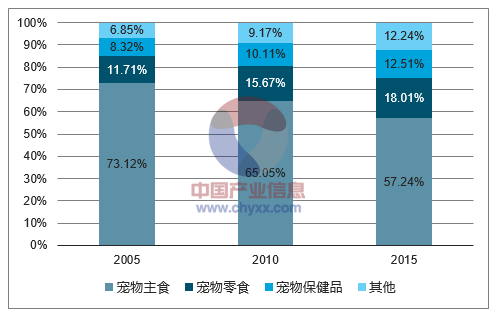

寵物主糧和寵物零食在寵物支出中位居前二

數據來源:公開資料整理

2005-2015 年中國寵物食品主要結構

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國寵物食品市場供需預測及投資戰略研究報告》

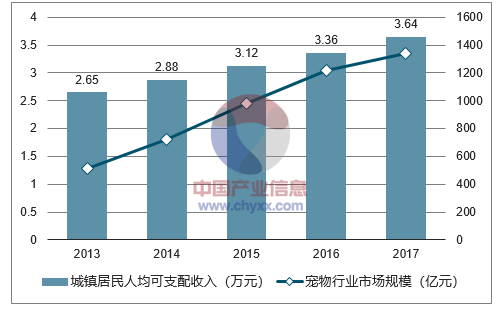

從宏觀層面來看,中國經濟的發展以及寵物人性化之風的盛行均能夠刺激寵物行業消 費。與嬰幼兒奶粉行業類似,寵物食品行業具有購買者與消費者分離的特點。因此,宏 觀經濟的繁榮以及人均可支配收入的增加均具有刺激消費的作用。國際經驗表明,國民 收入水平與寵物市場的發展緊密相關,當一個國家的人均 GDP 達到 3000 至 5000 美元 時,將帶動該國寵物經濟進入高速發展時期。而自 2008 年以來,我國人均 GDP 已經 超過 3000 美元,寵物經濟正式邁入高速發展期。除此以外,寵物人性化之風的盛行也 促進了國內寵物行業繁榮。將寵物作為親人和孩子看待的用戶占比 80%以上。 寵物主 們更傾向于為愛寵購買更專業、營養的寵物食品。

我國城鎮居民人均可支配收入逐年提升

數據來源:公開資料整理

我國人均 GDP 在 2008 年超過 3000 美元

數據來源:公開資料整理

我國養寵家庭比例逐年提升

數據來源:公開資料整理

將寵物視為親人和孩子的用戶占比在 80%以上

數據來源:公開資料整理

寵物食品需求區域的下沉以及電商渠道的興起將帶動國產品牌的突圍。與奶 粉行業類似,寵物食品行業正處于成長期,市場份額大幅被國外品牌占據。國內企業是 否能在激烈競爭中突圍?我們認為,國內企業的發展途徑有兩大方面:第一,寵物食品 需求地域性下沉,國內寵物食品企業有望憑借其成本優勢實現進口替代;第二,養寵人 士購買寵物食品的渠道從傳統的商超逐漸向電商轉移,有利于各寵物食品企業拓寬銷售 半徑。2016 年中國寵物食品市場份額前十的企業中就有 7 家為外資企業,外資品牌 CR2為 42%,國產品牌 CR3 僅為 4.1%,存在很大的提升空間。同時,寵物食品消費具有向 二、三線城市轉移的趨勢,國內品牌具有渠道分銷優勢。二、三線城市購買力較一線城 市稍弱,而國產品牌大多定位在中檔產品,具有廣闊盈利空間。

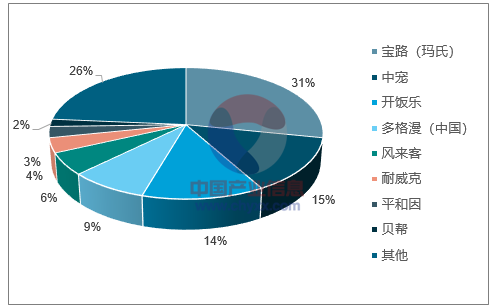

2016 年中國寵物食品市場競爭格局

數據來源:公開資料整理

2016 年中國寵物零食市場競爭格局

數據來源:公開資料整理

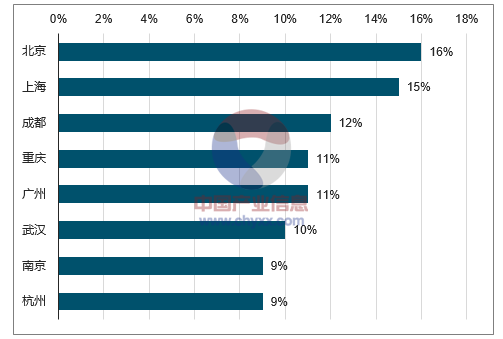

二線城市家庭養寵比例存在較大的提升空間

數據來源:公開資料整理

58%的消費者傾向于網上購買寵物食品

數據來源:公開資料整理

2016 年狗糧在寵物食品的市場份額在 80%左右,這 也是國寵物食品市場規模最大的細分板塊。從每月的寵物食品支出來看,消費者在貓和 狗身上更加花費更多的食品開銷,平均每條狗月均支出在 100 元以上的占比達到了 77%,假設中國有 5000 萬條寵物狗,那么每年狗食用的寵物食品市場空間在 600 億左 右。2015 年我國整體寵物零食的市場規模在 350 億左右,假設狗糧占 80%的市場份額, 那么 2015 年狗糧的整體市場規模為 280 億元,長期來看,狗糧市場至少還有翻倍的成 長空間。

中國寵物食品零售額市場份額走勢

數據來源:公開資料整理

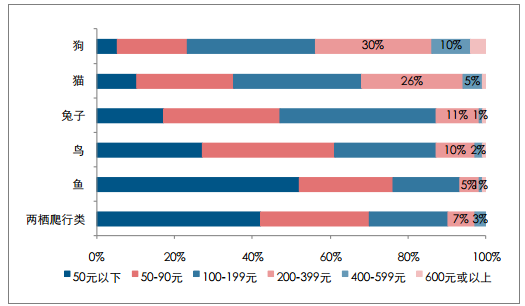

平均每月在一只寵物上的寵物食品開銷

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告

《2026-2032年中國寵物食品行業市場全景調查及投資潛力研究報告》共十四章,包含2026-2032年寵物食品行業發展前景預測分析,2026-2032年中國寵物食品行業投資風險分析,2026-2032年中國寵物食品行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢