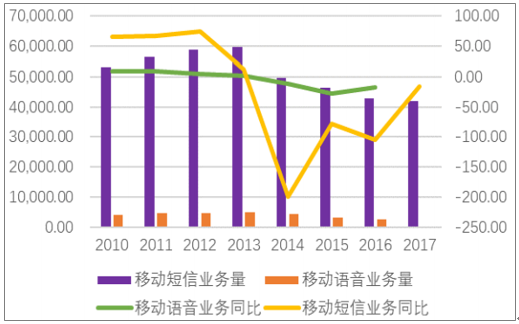

電信運營商的主營業務主要包括通話業務和數據業務、固網服務等。2017年短息業務數量累計41834.19億次,同比下滑16.40%,相較于2016年下滑104%,幅度明顯收窄。2016年,全國移動語音業務量完成2609.59億元,業務下滑17.35%,下滑幅度也同比收斂。

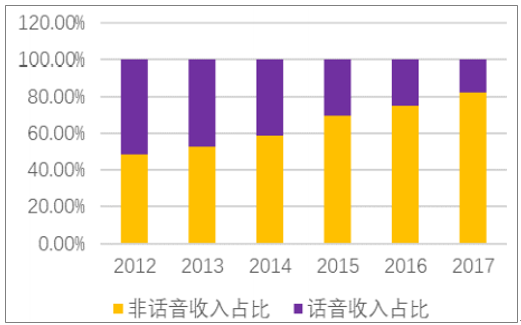

傳統的話音服務收入的占比繼續下滑,但是下滑幅度趨緩,接近收斂區間。

傳統短信和語音業務收入變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國電信網絡優化行業市場深度調研及投資前景分析報告》

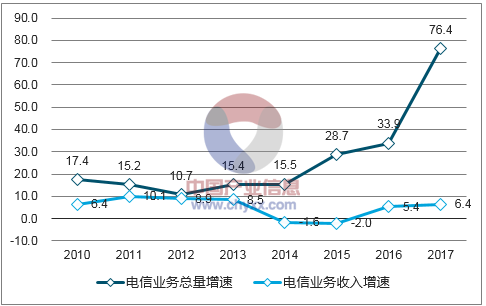

2017年電信業務總量達到27557億元(按照2015年不變單價計算),2016年增長76.4%,增幅同比提高42.5個百分點。電信業務收入12620億元,比上年增長6.4%,增速同比提高1個百分點。

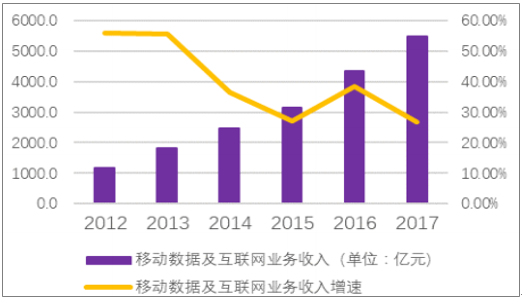

隨著高速互聯網接入服務發展和移動數據流量消費快速上升,移動數據及互聯網業務收入5489億元,同比增長26.7%,在電信業務收入中占比從上年的38.1%提高到43.5%,對收入增長貢獻率達152.1%。非話音業務占比提升至82.5%,以移動數據業務為代表的話音業務持續拉動整體行業增長。

2010-2017年電信業務總量與業務收入增長情況

數據來源:公開資料整理

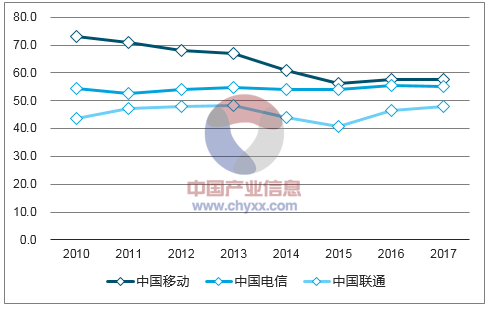

運營商收入結構變化

數據來源:公開資料整理

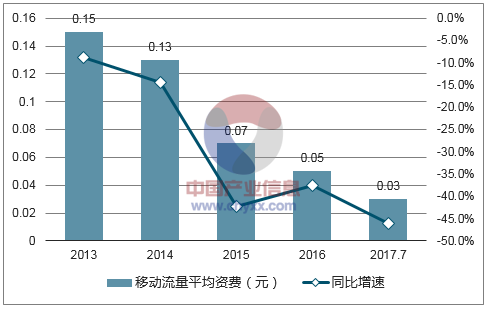

2018年政府工作報告再提出流量資費再降低30%以上,流量需求彈性還會持續釋放:按照歷史數據看,4G規模商用的4年中,國內流量資費一直保持下滑,最近3年每年流量單價下滑幅度超過40%。

2013年-2017年我國移動流量平均資費

數據來源:公開資料整理

從2013年底我國4G網絡商用以來,我國移動數據流量保持持續高速增長,2013-2016年的復合增長率達到92%,2017年移動數據流量同比增長率創下新高,達到162%,顯示出國內流量還處于爆發增長期,勢頭強勁流量的使用仍是具有較大的彈性。我國1GB流量的使用費用由2014年的124元降至2017的23元降低幅度達到81.5%,但是流量收入的增幅達到120%。

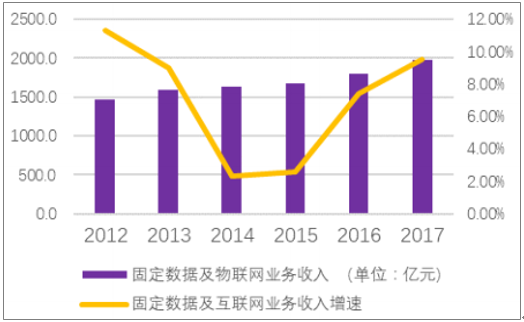

2012-2017固定數據及互聯網業務收入

數據來源:公開資料整理

移動數據及互聯網業務收入

數據來源:公開資料整理

在移動數量流量快速增長拉動下以及傳統業務下滑幅度收窄帶動下,國內三大電信運營商ARPU從2015年起開始回穩提升。

數據來源:公開資料整理

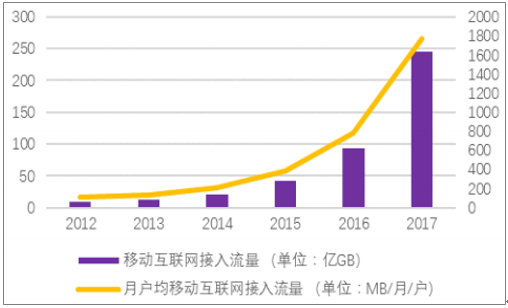

2012-2017互聯網接入流量變化

數據來源:公開資料整理

中國十一五、十二五的平均投資收入比是35%左右,遠高于國外26%的水平,2015年由于4G建設和中國移動固定網絡的大建設,投資收入比一度上升到40%,2016年迅速下降到31%,我們判斷十三五期間的電信運營商投資收入比將下降到29%左右,將極大地發揮網絡紅利,從而帶來運營商利潤大發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電信行業國際業務市場行情動態及發展趨向分析報告

《2026-2032年中國電信行業國際業務市場行情動態及發展趨向分析報告》共八章,包含主要競爭企業的國際業務分析,中國電信行業國際業務發展前景預測,中國電信行業國際業務發展策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國電信行業產業鏈圖譜、發展現狀、競爭格局及未來前景分析:電信行業高質量發展邁出堅實步伐,運營商積極尋求差異化競爭[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)