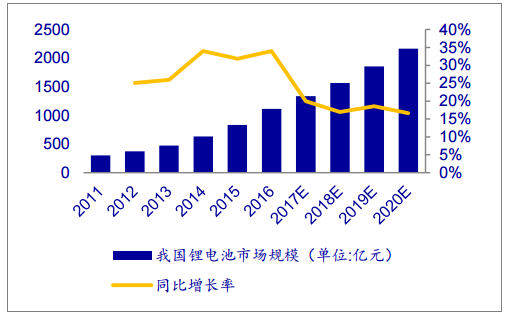

中國已成為全球鋰電池發展最迅速及最活躍的地區之一。據中國化學與物理電源行業 協會統計,2016 年中國鋰電池產值為 1115 億元,相比 2011 年增長近 6 倍,年復合增長率 達 32%。在下游市場容量不斷擴張的同時,其消費結構也在發生變化。

動力電池已成為鋰電池最大應用領域。鋰電池有三個主要應用領域:3C 消費電子、動 力電池和儲能電池。目前 3C 消費電子市場日益成熟、增速放緩,而動力電池需求隨著新能 源汽車的爆發快速放量。2016 年動力電池市場占比達到 53%,超過 3C 成為鋰電池最大的需 求端,2017 年占比進一步提升至約 62%,鋰電池的需求重心已經由 3C 市場向動力市場轉移。

2011-2020 中國鋰離子電池市場規模及預測

數據來源:公開資料整理

動力鋰電池市場占比加速提升

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國動力電池行業市場競爭格局及未來發展趨勢報告》

得益于在消費電子領域的不斷滲透,我國軟包鋰電池發展迅速,2011-2016 年間產量 年復合增長率達 50.3%。同時,軟包電池在整個鋰電池行業中的滲透率也不斷上升。2013 年國內軟包電池市場占比達 40%以上,已經超過圓柱和方形電池。2014 年起,軟包電池滲 透率有所下降,主要是受國內電動汽車產業爆發,國軒、比亞迪等動力電池企業大規模擴 充方形電芯產線的影響。

軟包和硬殼電池產量對比

數據來源:公開資料整理

電動汽車爆發,軟包電池占比有所下降

數據來源:公開資料整理

近年來,各國愈發深刻意識到能源和環保問題的嚴峻性,紛紛出臺禁售燃油車時間表, 我國工信部也開展了相關研究,并明確表態將制定燃油車停售時間表,為國內新能源汽車 的發展奠定政策基調。《“十三五”國家戰略性新興產業發展規劃》等政策中還提出到 2020 年實現當年新能源汽車產銷 200 萬輛以上、累計產銷量超過 500 萬輛的目標。從長期看, 新能源汽車取代燃油車登上歷史舞臺是大勢所趨,各大車企也紛紛布局新能源汽車。

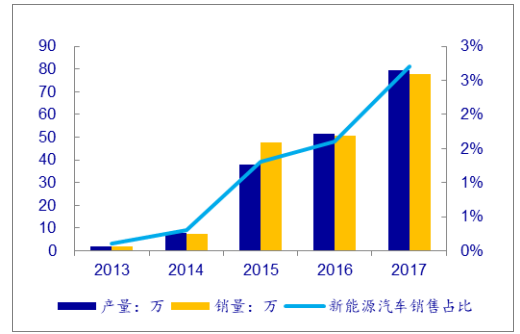

在政策和市場的驅動下,全球新能源汽車發展迅猛。根據各廠商規劃,2020 年全球新 能源汽車產量將達 1200 萬輛,對應動力全球電池需求量 360GWh。我國新能源汽車的發展尤 其令人矚目,從 2011 年產量不足萬輛到 2017 年產量達到 79.4 萬量,年均復合增長率達 113.8%。2017 年新能源汽車市場占比 2.7%,同比提高了 0.9 個百分點。

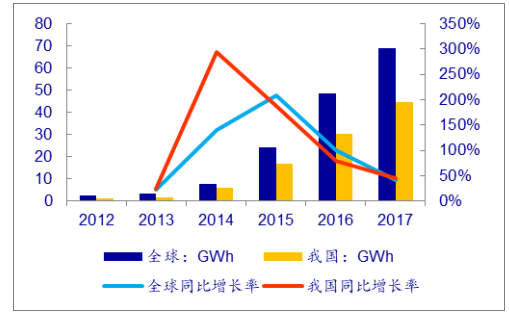

伴隨著新能源汽車的快速成長,動力電池迎來巨大的發展機遇。2017 年全球動力鋰電 池產量達 69GWh,同比增長 52%;其中我國的動力鋰電池占比接近 2/3,達到 44.5GWh,比 2013 年 1.5GWh 增長了近 30 倍,復合增長率達 133%。動力電池已經取代 3C 數碼電池,成 為鋰電池市場發展的最主要推動力。

我國新能源汽車產銷爆發式增長

數據來源:公開資料整理

動力電池產量快速增長

數據來源:公開資料整理

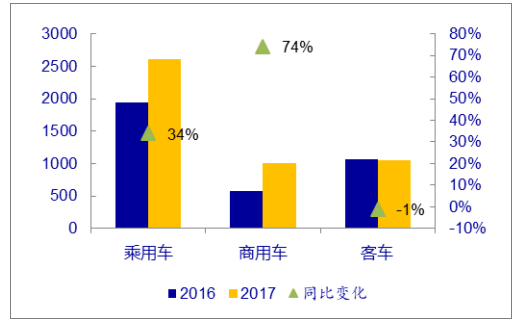

乘用車三元電池主流趨勢確立,軟包更適用于三元電池。新能源汽車按用途可分為乘 用車、客車和專用車,不同車型應選擇適合其運營的不同類型的電池。我國主流的正極材 料分為兩大陣營:磷酸鐵鋰和三元材料。磷酸鐵鋰熱穩定性高、安全性有保障,更能滿足 公共交通領域對安全性能的首要要求;而在乘用車領域,三元鋰電池能量密度高、續航能 力強,更符合消費者的要求,已經成為目前的主流發展方向。不少磷酸鐵鋰汽車的巨頭, 如比亞迪、北汽等紛紛宣布未來制造的新能源乘用車改走三元電池路線。包裝選擇方面, 方形電池安全性能差,更多應用于磷酸鐵鋰體系;而軟包電池安全性能好、循環壽命長, 被更廣泛地應用于三元材料。2017 年,新能源乘用車配套的軟包動力電池裝機量同比增長 34.0%,而客車配套的軟包電池裝機量同比下降了 1.1%。

乘用車三元動力電池的快速發展為鋁塑膜提供了廣闊的市場前景。新能源客車作為政 府采購和公交示范運營推廣的主體,相比于其他新能源車型,過去五年得到了較快發展。 近兩年由于過度補貼政策調整后,銷量受到較大影響,新能源汽車增量逐漸轉向以乘用車 為主。2017 年我國新能源乘用車銷售占比由 66%上升至 74%,而客車占比則下降到 26%。隨 著乘用車的放量,三元電池得到了快速發展。2017 年各類型電池裝機情況中,三元材料裝 載量第一為 10.46GWh;而磷酸鐵鋰裝載量只有 2.99GWh。由于三元電池多采取軟包裝路線, 軟包電池和三元電池的發展相輔相成,乘用車三元動力電池的快速發展為鋁塑膜提供了廣 闊的市場前景。未來隨著鋁塑膜生產成本下降,軟包裝還可能被更多應用于磷酸鐵鋰體系, 從而開拓新的市場。

不同類型新能源車軟包配套裝機量情況(單位: Mwh)

數據來源:公開資料整理

新能源乘用車銷售占比連年上升

數據來源:公開資料整理

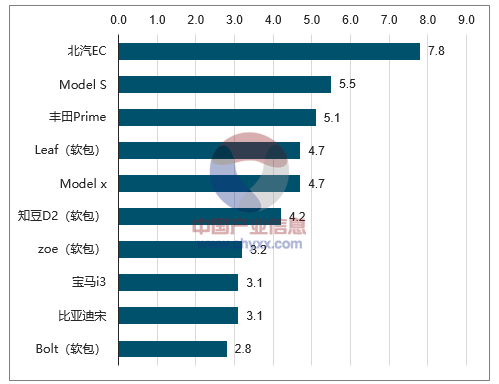

軟包電池安全性能好、能量密度高,已獲得了國際車企的高度認可。雪佛蘭 Volt、Bolt、 日產 Leaf、福特(Focus、Fusion)等高端車型紛紛采取軟包電池技術路線。國際動力電池 供應商四大巨頭中的 AESC、LG 化學也都主打軟包電池。而受特斯拉造車工藝和國內磷酸鐵 鋰電池產業優勢的影響,國內新能源乘用車傳統上偏向于圓形和方形電池。截止 2016 年, 軟包電池在動力方面的滲透率僅僅在 10%左右。

政策對續航能力、能量密度要求越來越高,使得高比能電池(如三元電池)、輕量化 電池(如軟包電池)愈發得到國內車企的重視。從 2016 年末工信部等出臺的補貼政策起, 政策開始對續航能力、能量密度作出技術要求,并把電池單位補貼額度和能量密度掛鉤。 最新 2018 年補貼新政策中,最低續航里程要求由 2017 年的 100 公里調整為 150 公里,最 低能量密度要求由 2017 年的 90Wh/kg 調整為 105Wh/kg,對補貼系數也做了大幅調整。

在高能量密度需求的刺激下,軟包鋰電池需求不斷走強。目前國內主流的電動乘用車 企北汽、上汽、眾泰等紛紛開始嘗試軟包電池,2017 年銷量前六名的車企有四家在部分或 全部車型中使用軟包電池。國內動力電池企業為了滿足市場需求、搶占先機,也紛紛布局 軟包電池。國內出貨量前十名的動力電池廠商中有四家布局軟包電池,其中孚能科技和國 能電池以生產軟包電池為主。知名電池廠商如孚能科技、上海卡耐、猛獅科技、天津捷威 等均公布了 5-10GWh 的擴產計劃,9 家主流軟包電池企業 2017 年底的軟包電池產能達到27GWh。隨著更多電池廠商參與到軟包電池生產,2018 年底軟包動力電池總產能將達產能 38GWh。此外,國內動力電池巨頭 CATL 正在開發軟包電池,金沙江收購 AESC 后將在鎮江建 設生產基地,未來在龍頭企業的帶動下,軟包電池成為越來越多的新能源車企和動力電池 廠商的選擇,從而帶動鋁塑膜市場的擴大。

2017 全球銷量前十車型軟包電池使用情況 (GWh)

數據來源:公開資料整理

2017 年純電動汽車軟包動力電池裝機量排名統計

排名 | 電池企業 | 2017年裝機量 | Mwh占比 |

1 | 北京國能電池科技有限公司 | 809.81 | 17.39% |

2 | 孚能科技(贛州)有限公司 | 669.98 | 14.39% |

3 | 廣東天勁新能源科技股份有限公司 | 480.21 | 10.31% |

4 | 微宏動力系統(湖州)有限公司 | 342.15 | 7.35% |

5 | 天津市捷威動力工業有限公司 | 319.86 | 6.87% |

6 | 多氟多新能源科技有限公司 | 257.18 | 5.52% |

7 | 上海卡耐新能源有限公司 | 245.34 | 5.27% |

8 | 萬向一二三系統有限公司 | 189.78 | 4.07% |

9 | 湖州天豐電源有限公司 | 138.36 | 2.97% |

10 | 駱駝集團新能源電池有限公司 | 101.62 | 2.18% |

數據來源:公開資料整理

軟包電池在 3C 消費電子領域已應用成熟。3C 消費電子市場方面,得益于數碼產品智能 化、輕量化、小型化的發展趨勢,設計靈活、能量密度高的軟包電池已經在智能手機、平 板電腦等消費電子產品中得到廣泛應用,增長速度遠超平均水平。蘋果、索尼、華為、小 米等知名消費電子品牌都采用了軟包電池。軟包電池在我國 3C 領域的滲透率不斷上升,軟 包數碼電池產值占總數碼電池產值的比例已經從 2011 年的 11%上升到 2016 年的 66%左右。

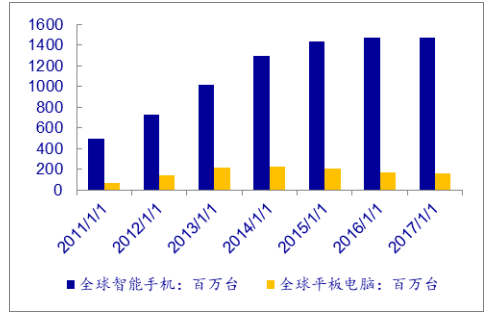

3C 消費電子市場增速放緩,但存量市場依然可觀。近年來,隨著市場的飽和和成熟, 全球智能手機、平板電腦出貨量增速趨緩,2017 年出現負增長,中國市場也不例外。2018 年一季度智能手機和平板電腦出貨量同比分別下降 3%和 11.7%。數碼鋰電池占整個鋰電池 行業的比例也逐漸下滑,未來增速有限。考慮到消費類電子產品增速趨緩以及軟包電池在 消費領域的高滲透率,3C 市場不再是軟包電池發展的主要推動力。但由于 3C 電池單位容量 鋁塑膜用量顯著高于動力電池,數碼軟包存量市場依然可觀。預計未來幾年 3C 消費類需求 將支撐軟包電池和鋁塑膜平穩增長。

智能手機和平板電腦出貨量下降

數據來源:公開資料整理

3C 鋰電池增速趨緩,軟包電池滲透率上升

數據來源:公開資料整理

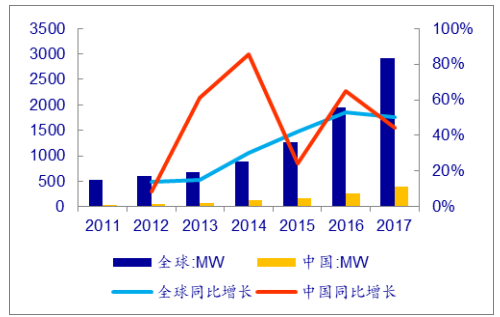

儲能技術是滿足可再生能源大規模接入的重要手段,也是分布式能源系統、電動汽車 產業等的重要組成部分,是未來新能源產業進一步發展的關鍵。隨著儲能系統在各個終端 應用領域的普及和離網設施的建設,全球儲能產業已得到充分發展。截至 2017 年年底, 全球已投運儲能項目累計裝機規模為 175.4GW, 同比增長 3.9%,保持平穩增 速。

現有儲能系統按技術可分為物理儲能 (抽水儲能、飛輪儲能等) 、化學儲能 (鉛酸電 池、鈉硫電池、鋰離子電池等) 和電磁儲能 (超導電磁儲能、超級電容器儲能等) 三大類。 不同類型儲能技術所處的開發和應用階段不同,物理儲能是目前最為成熟、成本最低、使 用規模最大的儲能方式, 化學儲能則應用范圍最為廣泛,發展潛力最大。

電化學儲能技術具有響應時間短、能量密度大、靈活方便、維護成本低等優點,近年 來發展迅速。2017 年全球新增投運電化學儲能項目裝機規模為 914.1 GW,同比增長 23%,累 計裝機規模 2926.6 GW,已經成為抽水儲能以外最主要的儲能形式。預計短期內全球電化學 儲能裝機規模還將保持高速增長。

鋰電池在各類電化學儲能技術中占據絕對優勢。電化學儲能又包括鋰電池、鉛酸電池、 鈉硫電池、全釩液流電池等。其中鋰電池憑借循環壽命長,能效高,綠色環保等特點,在 各類電化學儲能技術中擁有絕對優勢。從全球電化學儲能裝機情況看,鋰電池累計裝機占 比最大,超過 75%。2017 年新增裝機規模也占據絕對領先地位,占比達 93%。

不同電化學儲能技術對比

類別 | 鉛酸電池 | 鈉硫電池 | 鋰離子電池 | 全釩液流電池 |

比能量(Wh/kg) | 30-40 | 150-400 | 120-250 | 20-30 |

能量密度(Wh/L) | 50-100 | 285-345 | 400 | 30 |

放電曲線 | 平坦 | 平坦 | 傾斜 | 平坦 |

循環次數 | 300-1000 | 2500-4500 | 1500-5000 | 15000 |

系統能效 | 80% | 80% | 90% | 70% |

系統成本(元/Wh) | 0.84 | 4.5 | 3 | 6.5 |

優點 | 成本低,高倍率性能好 | 循環壽命長,能量密度較高 | 能量密度高,轉換效率高,應用廣泛 | 安全性高,循環壽命長 |

缺點 | 能量密度低,可能產生污染 | 熱量管理、安全性差 | 低倍率 | 比能量低,能量轉換效率低 |

數據來源:公開資料整理

儲能產業在我國起步較晚,尚未大規模爆發,但市場潛力巨大。2017 年國內儲能項目 裝機量為 28.9GW,同比增長 18.9%,遠超全球增速。國家為支持儲能產業發展,陸續出臺 了一系列政策。2017 年 10 月,發改委等 5 部委聯合發文《關于促進儲能技術與產業發展 的指導意見》,首次在國家層面對儲能產業進行戰略部署。國家儲能支持政策的相繼推出 落地,結合動力電池與儲能電池融合帶來的推動力,我國儲能市場有望快速啟動。

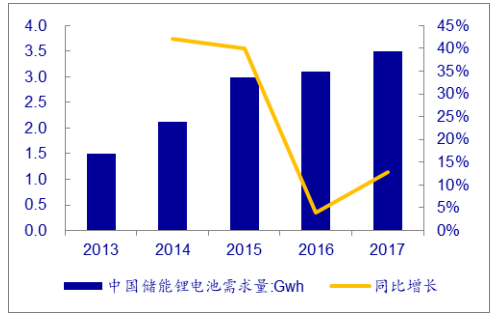

2000-2017 年中國電化學儲能的累計投運規模近 390MW,預計 2016-2020 年年復合增長 率接近 70%。其中鋰電池儲能占電化學儲能已裝機個數的 66%,是最主要的電化學儲能形式。 2017 年我國鋰電儲能市場產量約 3.5GWh,同比增長 13%;產值達 55 億元,同比增長 6%。 鋰電池制造成本的降低將進一步提高鋰電儲能相比其他儲能技術的競爭力,未來在儲能領 域的滲透率將逐漸提升。結合儲能市場發展的大背景,鋰電儲能市場有望接棒動力電池成 為未來鋰電市場的主要驅動力。據預計,中國儲能鋰電池行業將進入成長期,未來 5 年復合增速將超過 15%,市場發展態勢良好。

軟包鋰電池能量密度高,安全性能好,且逐漸向高倍率應用的方向發展,能夠較好滿 足儲能電池的要求,在儲能領域同樣具備增長潛力。就目前而言,科陸電子已和 LG 化學合 作,將軟包鋰電池用于儲能領域。預計未來軟包電池在儲能方面的滲透率有望不斷攀升。

電化學儲能項目累計裝機規模

數據來源:公開資料整理

中國鋰電儲能市場產量穩定上升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國軟包電池行業市場動態分析及發展戰略研判報告

《2026-2032年中國軟包電池行業市場動態分析及發展戰略研判報告 》共十五章,包含中國軟包電池行業發展潛力評估及趨勢前景預判,中國軟包電池行業投資價值及投資機會分析,中國軟包電池行業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國軟包動力電池裝機量及企業格局分析:方形電池龍頭企業紛紛入局軟包電池領域[圖]](http://img.chyxx.com/2021/04/20210407135035.png?x-oss-process=style/w320)