大容量注射液俗稱大輸液(LVP),通常是指容量大于等于50ml并直接由靜脈滴注輸入體內的液體滅菌制劑,并以此區別于小針與粉針注射劑,是我國醫藥行業五大類重要制劑之一(五大制劑是指:片劑、膠囊劑、注射劑、凍干粉針劑、輸液劑)臨床上應用廣泛。

按其臨床用途,大輸液大致可分為五類:1)體液平衡用輸液即基礎輸液;2)營養用輸液;3)血容量擴張用輸液;4)治療用藥物輸液;5)透析造影類。目前國外大輸液品種有200多個,國內僅有100種左右。根據前瞻研究院數據,分類型看,國內基礎輸液大概占60%,而治療型輸液比例不超過15%,這和國外(治療性輸液占比50%以上)相比差距非常大。此外,國內治療性輸液、營養輸液產品主要分別集中在抗感染類、糖類、氨基酸等品種,未來發展方向為代血漿制品、多器官移植用器官保存液、透析手術液以及其他臨床需求高的治療性輸液等高附加值且市場空間大的產品。

大輸液分類

分類 | 臨床應用 |

基礎輸液(體液平衡用輸液) | 體液平衡類輸液主要有電解質輸液和酸堿平衡輸液兩類。用于糾正病人體內水、鹽或酸堿平衡,幫助機體恢復正常生理功能。如氯化鈉和復方氯化鈉輸液、碳酸氫鈉輸液等 |

營養用輸液 | 營養用輸液用于提供人體必需的碳水化合物(糖)、脂肪、氨基酸、維生素以及微量元素等營養素,使不能正常進食或超高代謝的患者仍能維持良好的營養狀態,幫助患者渡過病程的危重期,使其獲得繼續治療和痊愈的機會。此類輸液按營養成分組成可以分為碳水化合物(糖類)輸液、脂肪乳輸液、氨基酸輸液、維生素和微量元素輸液等 |

治療用藥物輸液 | 隨著輸液工業生產的發展和臨床治療的需要,已有一些用于疾病治療的藥物被直接制成輸液劑,其中包括抗感染藥、抗腫瘤藥、消化、心血管用藥、中草藥提取物等 |

血容量擴張用輸液(俗稱代血漿) | 如右旋糖酐、羥乙基淀粉以及改性明膠等,主要用于增加血容量,防止失血性休克 |

數據來源:公開資料整理

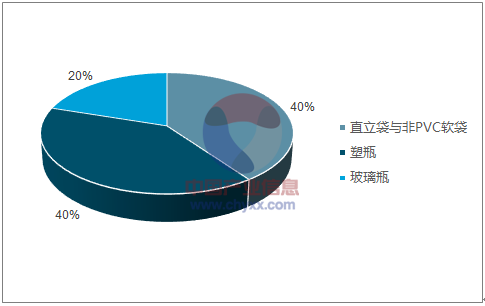

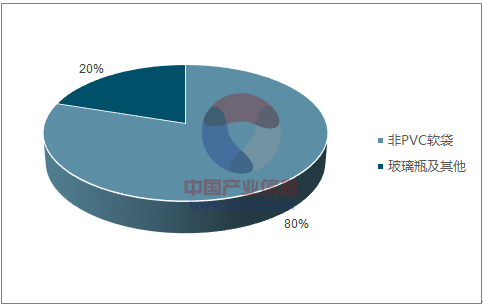

從大輸液產品的包材結構來看,國內主要有玻璃瓶、塑瓶、非PVC軟袋、直立軟袋等類型。非PVC軟袋、直立軟袋無論在臨床安全性還是方便性方面均具有較大優勢,代表著未來大輸液包材升級的主流方向。國際上,非PVC軟袋市場占比約80%,玻璃瓶等占比約20%。而國內呈現“4-4-2”格局,即非PVC軟袋及直立軟袋、塑瓶、玻璃瓶市占率分別為40%、40%、20%,直立軟袋和塑瓶是具有中國特色的產品,國外較少使用。因此,國內大輸液包材的結構存在較大的升級空間,未來以非PVC軟袋及直立軟袋為代表的高毛利率包材產品將成為主流。

國內輸液產品包材結構情況

數據來源:公開資料整理

國外輸液產品包材結構情況

數據來源:公開資料整理

近十幾年以來,國家政策做了很多改革,包括新版GMP改造、基藥招標降價、門診限制抗生素、限制大輸液使用等,這些政策對大輸液行業帶來了快速的整合,中小企業退出輸液市場速度比以往任何時候都要快。根據產業信息網披露,2012年以前中國有400多個輸液工廠,現在正常運轉的不超過30個,行業四大龍頭科倫藥業、雙鶴藥業、石四藥集團以及辰欣藥業在主導這個市場,行業內部競爭趨緩。正是由于行業產能出清與集中度的提升,龍頭企業獲得了更多的市場份額,實現了超過市場平均增速的業績增長。

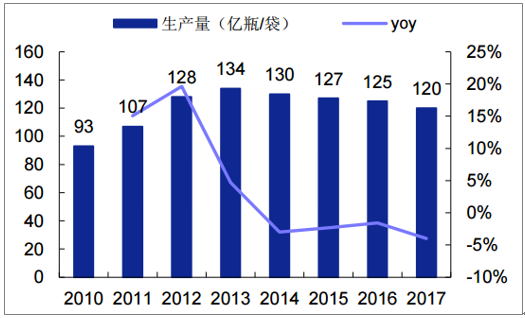

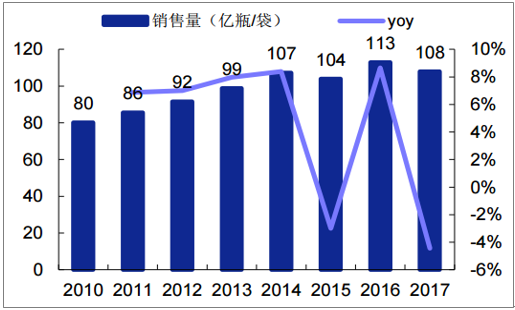

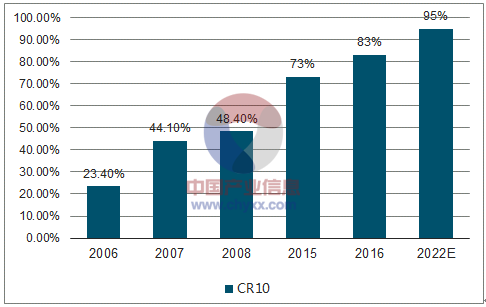

目前,大輸液行業供需維持穩定,近幾年銷售量均維持在100億袋\瓶以上。然而行業集中度卻提升的較為明顯,根據前瞻產業研究院數據披露,2008年業內前十位廠家市場集中度僅為48.4%,2016年提升至83%。未來隨著產業整合升級以及產品結構優化帶動下,行業集中度提升趨勢仍會延續,預計2022年CR10將提升至95%。

國內大輸液歷年生產量

數據來源:公開資料整理

國內大輸液歷年銷售量

數據來源:公開資料整理

歷年國內大輸液前十位企業的市場份額情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國大輸液市場競爭格局及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大輸液行業市場運行態勢及產業前景研判報告

《2026-2032年中國大輸液行業市場運行態勢及產業前景研判報告》共五章,包含大輸液行業細分市場發展狀況分析,中國大輸液行業領先企業案例分析,大輸液行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢