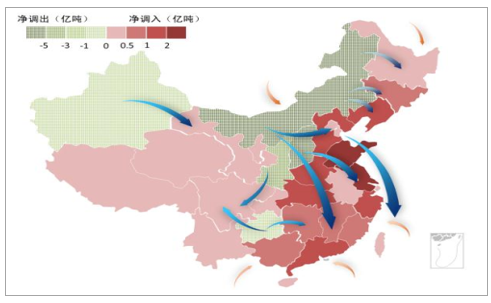

我國(guó)煤炭的生產(chǎn)地、消費(fèi)地天然分離,且去產(chǎn)能導(dǎo)致供給向資源優(yōu)勢(shì)區(qū)域集中,煤炭跨區(qū)域調(diào)運(yùn)的需求進(jìn)一步增加。根據(jù)《煤炭工業(yè)發(fā)展“十三五”規(guī)劃》,全國(guó)煤炭開(kāi)發(fā)的總體布局是壓縮東部、限制中部和東北、優(yōu)化西部。預(yù)計(jì)到 2020 年,東部地區(qū)煤炭產(chǎn)量 1.7 億噸,煤炭消費(fèi)量 12.7 億噸,凈調(diào)入煤炭 11 億噸;東北地區(qū)煤炭產(chǎn)量 1.2 億噸,煤炭消費(fèi)量3.6 億噸,凈調(diào)入煤炭 2.4 億噸;中部地區(qū)煤炭產(chǎn)量 13 億噸,煤炭消費(fèi)量 10.6 億噸,凈調(diào)出煤炭 2.4 億噸;西部地區(qū)煤炭產(chǎn)量 23.1 億噸,煤炭消費(fèi)量 14.5 億噸,凈調(diào)出煤炭 8.6 億噸。預(yù)計(jì) 2020 年,煤炭調(diào)出省區(qū)凈調(diào)出量合計(jì) 16.6 億噸,煤炭調(diào)入省區(qū)凈調(diào)入 19 億噸,主要由晉陜蒙等地調(diào)出,以及沿海沿江進(jìn)口煤補(bǔ)充。由于煤炭跨區(qū)域調(diào)運(yùn)規(guī)模大,且運(yùn)輸過(guò)程中往往涉及多次貿(mào)易流轉(zhuǎn),因此煤炭供應(yīng)鏈?zhǔn)袌?chǎng)的體量可達(dá)萬(wàn)億級(jí)別。

煤炭跨區(qū)調(diào)運(yùn)十三五規(guī)劃展望

資料來(lái)源:公開(kāi)資料整理

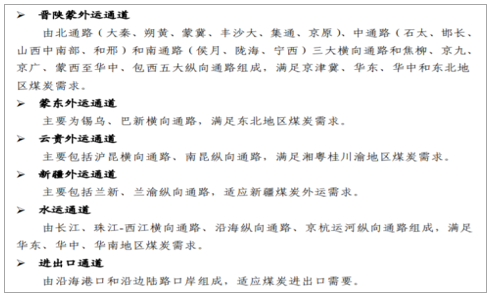

國(guó)內(nèi)煤炭運(yùn)輸主要通過(guò)鐵路、水路完成,主要的運(yùn)輸路線包括“三西”外運(yùn)通道、東北煤運(yùn)通道、華東煤運(yùn)通道、中南煤運(yùn)通道。煤炭鐵路運(yùn)輸以晉陜蒙煤炭外運(yùn)為主,十三五規(guī)劃全國(guó)形成“九縱六橫”的煤炭物流通道網(wǎng)絡(luò)。北煤南運(yùn)水上運(yùn)輸系統(tǒng)以錦州、秦皇島、天津、唐山、黃驊、青島、日照、連云港等北方下水港,江蘇、上海、浙江、福建、廣東、廣西、海南等南方接卸港,以及沿長(zhǎng)江、京杭大運(yùn)河的煤炭下水港為主體。

煤炭物流運(yùn)輸通道網(wǎng)絡(luò)

資料來(lái)源:公開(kāi)資料整理

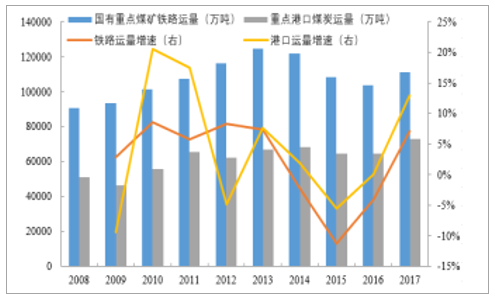

鐵路及港口煤炭發(fā)運(yùn)量

資料來(lái)源:公開(kāi)資料整理

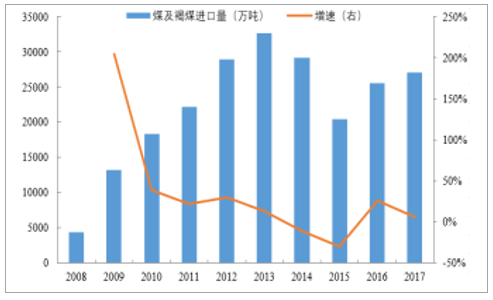

煤及褐煤進(jìn)口量

資料來(lái)源:公開(kāi)資料整理

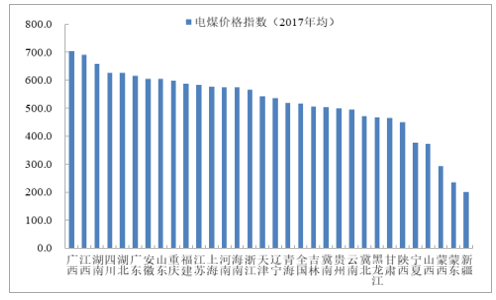

煤炭生產(chǎn)地價(jià)格和各消費(fèi)地的價(jià)格之間存在很大的價(jià)差,主要消費(fèi)地的電煤價(jià)格當(dāng)中,流通環(huán)節(jié)成本占比已經(jīng)超過(guò) 50%。

各地區(qū)電煤價(jià)格指數(shù)差異大

資料來(lái)源:公開(kāi)資料整理

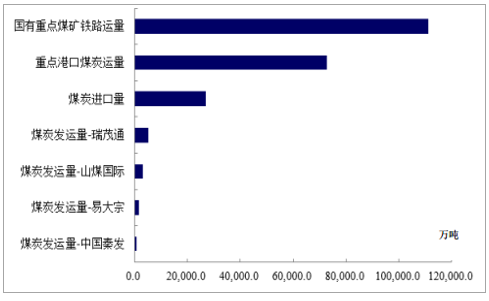

目前的煤炭流通商發(fā)展時(shí)間較短,數(shù)量多,普遍規(guī)模較小。多數(shù)煤炭流通商是依托資源起步,圍繞上游生產(chǎn)企業(yè)、下游消費(fèi)企業(yè)分布,通常掌握著煤炭資源、客戶資源、運(yùn)力資源中的一種或多種。多數(shù)煤炭流通商仍從事單純的煤炭貿(mào)易,賺取買賣價(jià)差收益。部分企業(yè)在進(jìn)行煤炭貿(mào)易的同時(shí)提供煤炭運(yùn)輸服務(wù)和配煤等加工服務(wù),但服務(wù)水平較低。少量煤炭流通商的龍頭轉(zhuǎn)型為煤炭供應(yīng)鏈服務(wù)者,從事煤炭貿(mào)易的同時(shí)提供更專業(yè)化的采購(gòu)、倉(cāng)儲(chǔ)、摻配、物流、銷售一站式服務(wù),同時(shí)提供信息、資金等綜合服務(wù),并以服務(wù)作為企業(yè)主要的價(jià)值來(lái)源。國(guó)內(nèi)煤炭供應(yīng)鏈行業(yè)的市場(chǎng)集中度很低。從市場(chǎng)空間來(lái)看,2017 年國(guó)有重點(diǎn)煤礦鐵路運(yùn)量達(dá) 11.11 億噸、重點(diǎn)港口煤炭運(yùn)量達(dá) 7.26 億噸、煤炭進(jìn)口量達(dá) 2.71 億噸,然而國(guó)內(nèi)主要的煤炭供應(yīng)鏈企業(yè)的煤炭發(fā)運(yùn)量?jī)H為百萬(wàn)至千萬(wàn)噸,行業(yè)內(nèi)領(lǐng)先的瑞茂通 2017 年市占率也僅為 2.5%左右,未來(lái)有很大的提升空間。

煤炭供應(yīng)鏈行業(yè)市場(chǎng)集中度低

資料來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國(guó)煤炭行業(yè)市場(chǎng)深度分析及投資前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

中國(guó)煤炭產(chǎn)業(yè)全景調(diào)研及未來(lái)發(fā)展趨勢(shì)研判報(bào)告(2026版)

《中國(guó)煤炭產(chǎn)業(yè)全景調(diào)研及未來(lái)發(fā)展趨勢(shì)研判報(bào)告(2025版)》共九章,包含2026-2032年煤炭行業(yè)發(fā)展前景預(yù)測(cè)分析,2026-2032年中國(guó)煤炭行業(yè)投資分析,2026-2032年中國(guó)煤炭行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢