鋼鐵,民族工業(yè)的脊梁,全球工業(yè)化進展中最支柱的產(chǎn)業(yè)之一。作為一種含碳量約 0.02%~2.11%的鐵碳合金,因其強度與可塑性較好且成本適中的特點,鋼鐵成為了目前人類最普遍應用的材料之一。

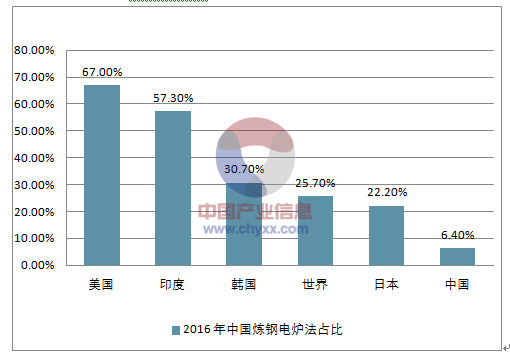

2016 年中國煉鋼電爐法占比僅 6.40%,位居全球相對低位水平

資料來源:公開資料整理

相關報告:智研咨詢網(wǎng)發(fā)布的《2018-2024年中國鋼鐵市場專項調研及發(fā)展趨勢研究報告》

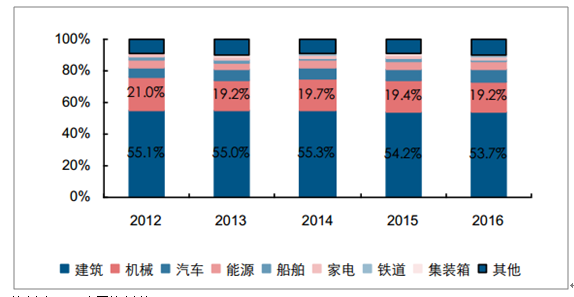

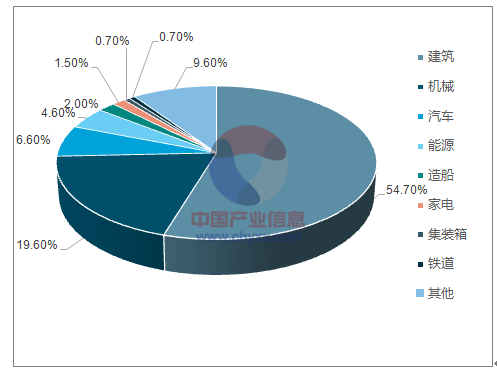

大類角度上,鋼鐵下游約 55%分布在建筑類, 30%分布在大工業(yè),因此鋼鐵的發(fā)展歷史某種角度上就代表了全球工業(yè)化演變的一個縮影。

鋼材下游需求主要集中在建筑、機械、汽車

資料來源:公開資料整理

建筑、機械耗鋼需求占比達 74.3%

資料來源:公開資料整理

經(jīng)歷了近二十年的發(fā)展,中國目前粗鋼產(chǎn)量占比已經(jīng)達到全球一半,可以說,近二十年全球大宗品的需求增量主要來自于中國城鎮(zhèn)化的發(fā)展。

一、鋼鐵行業(yè)發(fā)展現(xiàn)狀分析

(一)、、鋼鐵行業(yè)資產(chǎn)及集中度情況分析

資產(chǎn)重,是行業(yè)最大的特點之一。這導致行業(yè)固定資產(chǎn)投資粘性較大的同時固定成本又較高,而行業(yè)集中度較低使得其供給結構在固定成本較高的背景下類似“囚徒博弈”。這就意味著理論上,行業(yè)內的單個個體從自身利益最大化的角度出發(fā),只要可變成本沒有虧損,都應該將開工率打到較為飽滿的狀態(tài),聯(lián)盟難度較大 。

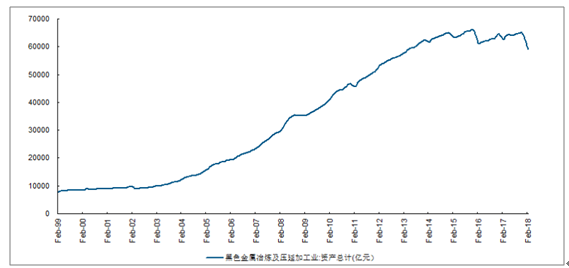

2017 年黑色金屬冶煉及壓延行業(yè)資產(chǎn)總額達到 6.38 萬億

資料來源:公開資料整理

(二)、鋼鐵行業(yè)收入占比情況分析

2017 年全國黑色金屬冶煉及壓延行業(yè)總收入約 6.7 萬億元,導致行業(yè)所牽連的其他領域較廣,相關的就業(yè)、稅收、債務等都是鋼鐵行業(yè)所帶來的外部性。

2017 年黑色金屬冶煉及壓延全行業(yè)收入 6.74 萬億元

資料來源:公開資料整理

(三)、鋼鐵行業(yè)需求情況分析

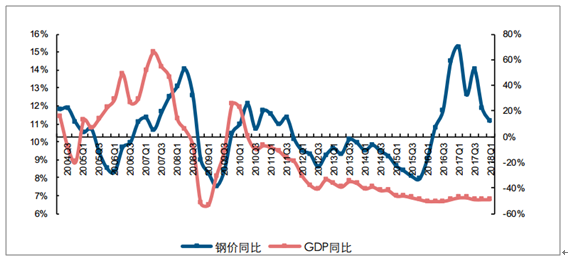

從經(jīng)濟學的基本原理角度講,供需決定了一個行業(yè)的核心走勢。根據(jù)對行業(yè)供給的分析來看,類似完全競爭的行業(yè)格局使得供給調整偏滯后,且難以形成自發(fā)性的價格聯(lián)盟。因此需求的變化就成為過去行業(yè)研究的最重要指標 。

中國鋼價的每一輪起伏周期均與國內經(jīng)濟周期完美契合

資料來源:公開資料整理

(四)、鋼鐵行庫存情況分析

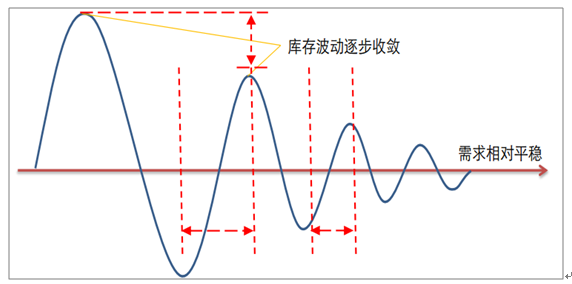

提到需求,不得不提的就是大家常說的庫存。剛才提到鋼鐵的生產(chǎn)具備剛性,而由于下游需求存在季節(jié)性波動,故流通環(huán)節(jié)庫存的存在是必然的事,起到了平滑生產(chǎn)與需求之間錯配的作用, 通常簡稱“蓄水池”。

預期持續(xù)謹慎壓制了投機性庫存,導致鋼材庫存近年波動逐步收斂

資料來源:公開資料整理

二、鋼鐵行業(yè)發(fā)展方向

(一)、、內需為主,外需為輔:地產(chǎn)是最重要的方向

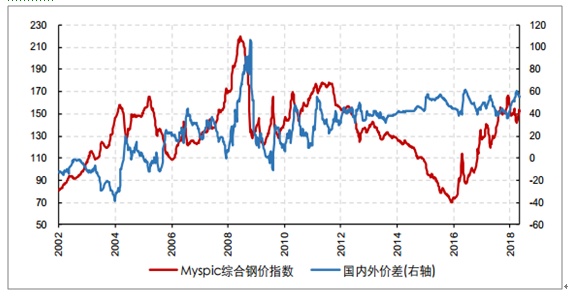

如果從下游用途拆分,需求分為大建筑與大制造兩類;而如果按區(qū)域來分,可簡單分為內需與出口兩種。以國外價格減國內價格做一個價差,這一指標與出口量直接正相關。值得注意的是,出口的驅動因素存在不同:

1、 2005-2008 年:內外需都較旺盛,價差的拉大源于國外價格漲幅更大;

2、 2013-2015 年:國外相對低迷,但由于國內鋼價的跌幅更大,導致價差被動拉大。

國內鋼價走勢主導國內外鋼價價差

資料來源:公開資料整理

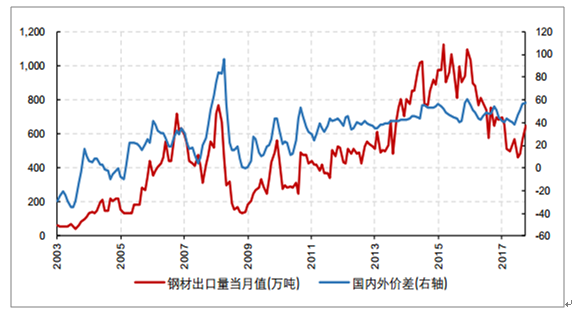

出口量由國內外鋼材價差驅動

資料來源:公開資料整理

第一輪周期里的出口屬于增量概念,對國內供需格局的緩解是有幫助的。而2013-2015 年的價差拉大屬于國內跌幅更大所被動導致,因此出口越大反過來證明國內價格跌得越多,這種模式下的出口屬于需求的對沖量。

因此, 除非海外需求大幅恢復主動拉動出口,否則在國外鋼價波動不大的情況下, 基于國內價格變動導致的價差被動變化,出口僅能作為對沖性質的反證。經(jīng)過層層拆分來看,庫存周期告訴行業(yè)研究的核心是需求,而出口理論告訴核心是要緊盯內需,尤其是房地產(chǎn)行業(yè)的動態(tài)。

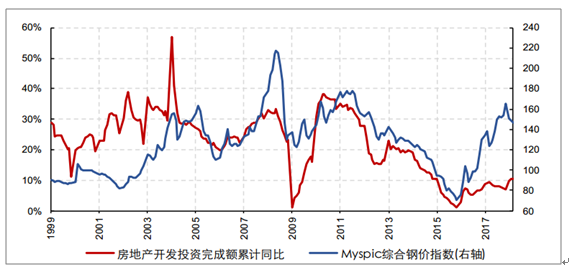

鋼價指數(shù)與地產(chǎn)投資累計同比走勢趨同

資料來源:公開資料整理

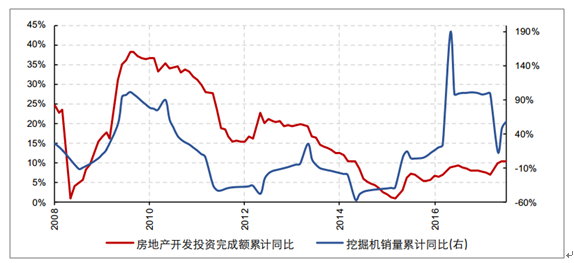

房地產(chǎn)投資同比與挖掘機銷量同比具有較強相關性

資料來源:公開資料整理

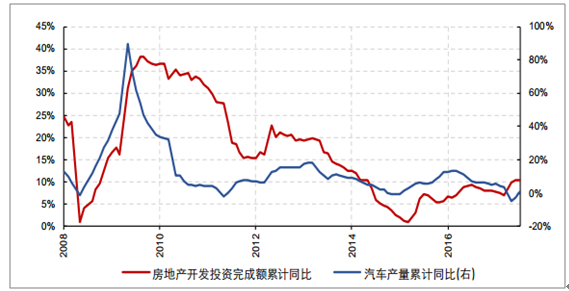

房地產(chǎn)投資同比與汽車產(chǎn)量同比具有較強相關性

資料來源:公開資料整理

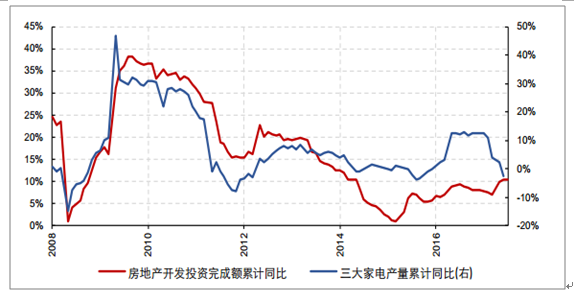

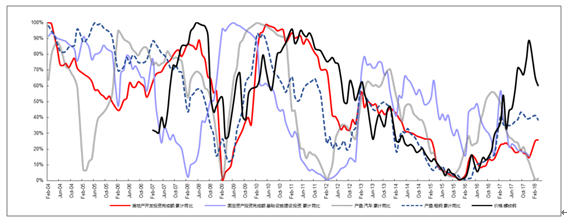

房地產(chǎn)投資同比與家電產(chǎn)量同比具有較強相關性

資料來源:公開資料整理

基建投資是政府逆周期調控的重要手段

資料來源:公開資料整理

(二)、需求還是主方向,供給提供彈性

供給端的變化是當前行業(yè)所帶來的新變化,但這并不代表著周期的研究框架發(fā)生了改變, 需求依然是周期最大不變的核心,供給只是提供輔助、助長彈性。要理解這個問題,先來考慮一個假設:為什么在 2017 年鋼鐵去產(chǎn)能力度如此之大的情況下,過去所擔心的經(jīng)濟下滑與失業(yè)等問題都沒有出現(xiàn)?:核心的解釋來自于近兩年總量需求處在擴張的通道中,以總量的增長來抵消了部分行業(yè)去產(chǎn)能可能導致的負面影響: 1、與過去價格上漲完全受益于需求不同,近兩年供給端的變化助推了價格的漲幅,這也導致下游會對這種價格變化承擔一部分壓力,進而導致利潤在產(chǎn)業(yè)鏈不同環(huán)節(jié)之間的再分配; 2、三四線棚改貨幣化導致的地產(chǎn)投資超預期,拉動了行業(yè)依然處在總量蛋糕擴大的區(qū)間。

供給端的優(yōu)化提升了行業(yè)平均盈利中樞與穩(wěn)定性, 但需求依然是王道。若將行業(yè)形象的比喻為一個蛋糕的話,需求決定的是總蛋糕的大小,供給改變的是行業(yè)內不同公司切割蛋糕的比例。因此,從 2017 年 2 季度的復盤來看,如果需求預期有所走弱,即便有供給端優(yōu)化的配合,行業(yè)也難以具備吸引力。畢竟在一個縮小的蛋糕中通過切割比例的提高來爭取更大的份額,要遠比在擴大的蛋糕中做同樣的事難度大得多。 簡單總結來看:需求是方向,供給是彈性的主邏輯未發(fā)生改變。

歷年鋼價與地產(chǎn)投資增速走勢基本一致,其中 2017 年供給權重加大,導致價格彈性更為顯著

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業(yè)市場運行格局及發(fā)展策略分析報告

《2026-2032年中國鋼鐵行業(yè)市場運行格局及發(fā)展策略分析報告》共十九章,包含中國鋼材產(chǎn)業(yè)上市公司數(shù)據(jù)分析,中國鋼鐵行業(yè)競爭環(huán)境分析,2026-2032年中國鋼材投資及發(fā)展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢