心血管疾病是世界范圍的頭號(hào)健康殺手,占全球總死亡人數(shù)的比例接近 30%。 2015 年全球心血管疾病患者達(dá)到 4.2 億, 1792 萬(wàn)人因心血管疾病死亡,其中 892 萬(wàn)人因缺血性心臟病死亡、 298 萬(wàn)人因缺血性卒中死亡、 335 萬(wàn)人因出血性或其他卒中死亡。中國(guó)約有 2.9 億心血管疾病患者而且數(shù)量持續(xù)增加,其中冠心病患者 1100 萬(wàn)、肺原性心臟病 500 萬(wàn)、心力衰竭 450 萬(wàn)、風(fēng)濕性心臟病 250 萬(wàn),先天性心臟病 200 萬(wàn)。每年心血管疾病死亡患者約 350 萬(wàn),占居民死亡總?cè)藬?shù)的 40%以上。 中國(guó)城市和農(nóng)村居民冠心病死亡率持續(xù)升高,農(nóng)村地區(qū)冠心病死亡率更加上升,到 2015 年已超過(guò)城市水平。急性心肌梗死(AMI)死亡率總體也呈上升態(tài)勢(shì), 2012 年開(kāi)始農(nóng)村地區(qū) AMI 死亡率明顯超過(guò)城市地區(qū)。

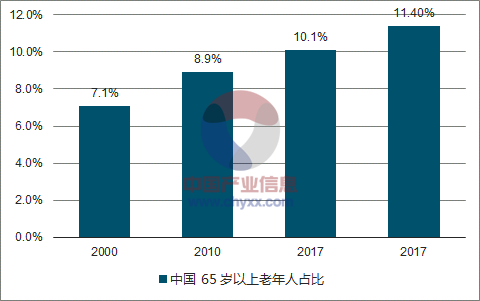

老年人身體機(jī)能下降,心血管疾病發(fā)病率明顯升高。從接受 PCI 手術(shù)的患者年齡分布來(lái)看, 美國(guó)超過(guò) 60%的 PCI 患者年齡高于 60 歲,中國(guó) PCI 患者的平均年齡為 62 歲。 全球老齡化進(jìn)程加快, 2015 年全球 65 歲以上老年人占比達(dá)到 8.5%,預(yù)計(jì) 2050 年將達(dá)到 16.7%;中國(guó) 65 歲以上老年人占比從 2010 年的 8.9%提升到 2017 年的 11.4%。 隨著老年人增加和心血管疾病患者數(shù)量增加, PCI 手術(shù)需求也會(huì)持續(xù)增長(zhǎng)。

全球 65 歲以上老年人占比持續(xù)升高

資料來(lái)源:公開(kāi)資料整理

中國(guó) 65 歲以上老年人占比持續(xù)升高

資料來(lái)源:公開(kāi)資料整理

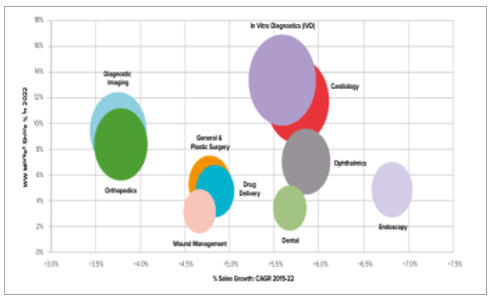

在全球醫(yī)療器械市場(chǎng)上,心血管醫(yī)療器械占比排名第二達(dá)到 13.1%。 2015 年全球心血管醫(yī)療器械市場(chǎng)規(guī)模為 421 億美元,預(yù)計(jì) 2022 年將達(dá)到 623 億美元,復(fù)合增速達(dá) 5.7%。中國(guó)心血管器械市場(chǎng)占比也排名第二,市占率約 11.2%。

2015-2022 年全球醫(yī)療器械細(xì)分領(lǐng)域增速

資料來(lái)源:公開(kāi)資料整理

心血管器械產(chǎn)品眾多,包括心內(nèi)科、心臟介入、電生理器材、先天性心臟病器械等數(shù)十種醫(yī)療器械,行業(yè)天花板極高。全球龍頭企業(yè)雅培、美敦力、強(qiáng)生等的心血管器械產(chǎn)品線收入均為數(shù)十億美元。國(guó)內(nèi)的樂(lè)普醫(yī)療和微創(chuàng)醫(yī)療也是 10 億人民幣量級(jí)。柏盛國(guó)際在全球市場(chǎng)均具有較高的心臟支架占有率和知名度,但由于產(chǎn)品結(jié)構(gòu)單一, 90%的收入貢獻(xiàn)都來(lái)自于心臟支架。 此次交易完成后, 隨著控股股東藍(lán)帆投資和二股東北京中信豐富的并購(gòu)?fù)顿Y經(jīng)驗(yàn),有望通過(guò)外延并購(gòu)豐富柏盛國(guó)際的心血管器械產(chǎn)品線, 打開(kāi)新的成長(zhǎng)空間, 向國(guó)內(nèi)外心血管器械龍頭企業(yè)看齊。

心血管器械領(lǐng)域細(xì)分

資料來(lái)源:公開(kāi)資料整理

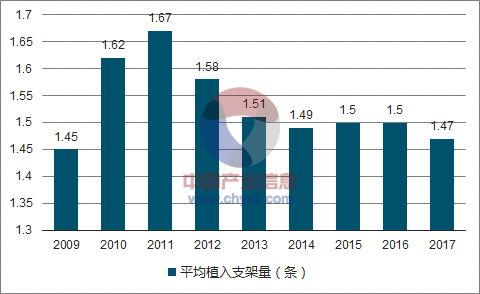

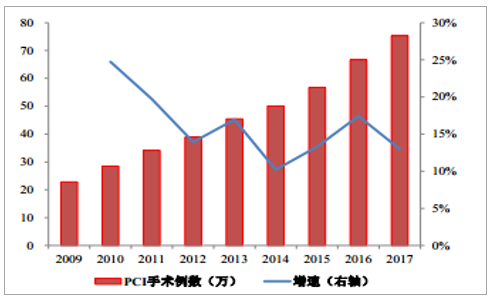

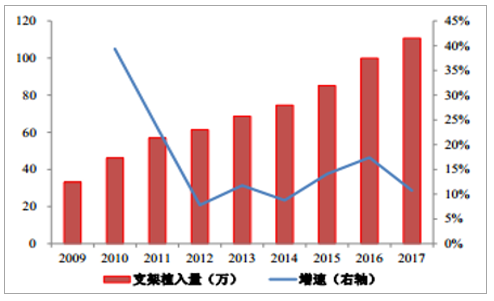

PCI 手術(shù)是冠心病和心肌梗死的主要治療手段之一, 2016 年全球 PCI 手術(shù)量達(dá)到了 470 萬(wàn)例,同比增長(zhǎng) 3.3%,從 2010 年開(kāi)始手術(shù)量就保持個(gè)位數(shù)增長(zhǎng)。我們認(rèn)為全球發(fā)達(dá)國(guó)家的 PCI 手術(shù)基本穩(wěn)定,增速與各國(guó)診療人次數(shù)增速相同,估計(jì)保持 2-5%的增長(zhǎng),中國(guó)等發(fā)展中國(guó)家是全球 PCI 手術(shù)量增長(zhǎng)的主要?jiǎng)恿Γ烙?jì)增速超過(guò) 10%。中國(guó)人均 PCI 手術(shù)例數(shù)保持穩(wěn)定增長(zhǎng), 2017 年中國(guó) PCI 手術(shù)量是 75 萬(wàn)例,同比增長(zhǎng)13%,估計(jì)未來(lái)仍將保持 15%的復(fù)合增速。 PCI 手術(shù)平均植入支架數(shù)趨于平穩(wěn),基本維持在1.5 左右,與美國(guó)等發(fā)達(dá)國(guó)家持平。心臟支架植入量也隨著 PCI 手術(shù)量而保持同比例增長(zhǎng),2017 年植入量達(dá)到 111 萬(wàn)支,同比增長(zhǎng) 11%。

中國(guó) PCI 手術(shù)平均植入支架量

資料來(lái)源:公開(kāi)資料整理

中國(guó) PCI 手術(shù)例數(shù)增長(zhǎng)趨勢(shì)

資料來(lái)源:公開(kāi)資料整理

中國(guó)心臟支架植入量增長(zhǎng)趨勢(shì)

資料來(lái)源:公開(kāi)資料整理

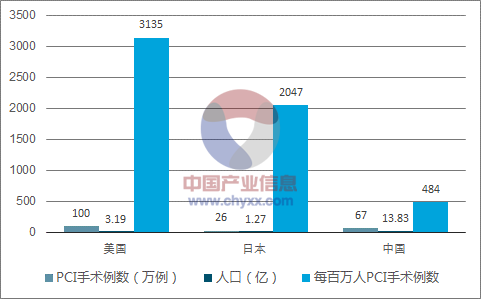

中國(guó)由于介入手術(shù)起步晚,人均 PCI 手術(shù)量與發(fā)達(dá)國(guó)家相比仍然處于較低水平。如美國(guó)每年 PCI 手術(shù)例數(shù)約 100 萬(wàn),每百萬(wàn)人口的 PCI 手術(shù)例數(shù)約為 3135 例、日本約為 2047 例、中國(guó)僅為 484 例,美國(guó)和日本每百萬(wàn)人口的 PCI 手術(shù)例數(shù)分別是中國(guó)的 6.5 倍和 4.2 倍。考慮到各國(guó)心血管疾病流行病學(xué)數(shù)據(jù)接近, 中國(guó)人均 PCI 手術(shù)例數(shù)未來(lái)會(huì)向發(fā)達(dá)國(guó)家看齊,據(jù)此估計(jì)中國(guó)的 PCI 手術(shù)例數(shù)至少 3 倍成長(zhǎng)空間,對(duì)應(yīng)峰值約為 264 萬(wàn)例。考慮到 PCI 手術(shù)平均支架植入量保持穩(wěn)定,估計(jì)未來(lái)心臟支架植入量將與 PCI 手術(shù)保持同步增長(zhǎng),估計(jì)未來(lái)復(fù)合增速將維持在 15%,也有至少 3 倍的成長(zhǎng)空間。

2016 中美日三國(guó)人均 PCI 手術(shù)例數(shù)估計(jì)

資料來(lái)源:公開(kāi)資料整理

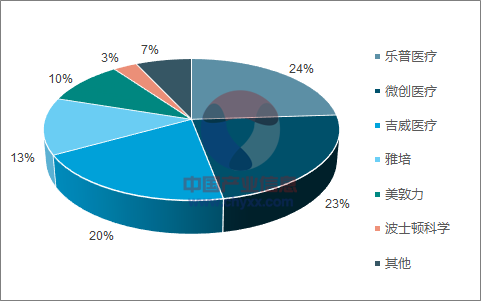

心臟支架經(jīng)過(guò)數(shù)十年的發(fā)展,各大企業(yè)之間不存在明顯的技術(shù)代差,行業(yè)格局基本穩(wěn)定,主要依靠新產(chǎn)品上市提升市場(chǎng)份額。從競(jìng)爭(zhēng)格局來(lái)看,心臟支架行業(yè)集中程度較高,幾家龍頭企業(yè)就占據(jù)了主要的市場(chǎng)份額。全球市場(chǎng)上,雅培、波士頓科學(xué)和美敦力三家位列前三甲,市占率分別為 28%、 26%、 23%,柏盛國(guó)際位列第四,市占率為 7%。中國(guó)市場(chǎng)市占率排名前三的企業(yè)分別是樂(lè)普醫(yī)療(24%)、微創(chuàng)醫(yī)療(23%)和吉威醫(yī)療(20%,柏盛國(guó)際的全資子公司), 3 家國(guó)產(chǎn)心臟支架企業(yè)的合計(jì)市占率已經(jīng)達(dá)到 67%,基本完成了進(jìn)口替代, 未來(lái)的趨勢(shì)是進(jìn)一步搶占進(jìn)口企業(yè)和其他國(guó)產(chǎn)小企業(yè)的市場(chǎng)份額。

全球心臟支架植入量市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

中國(guó)心臟支架植入量市場(chǎng)格局

資料來(lái)源:公開(kāi)資料整理

總體來(lái)看,我們認(rèn)為隨著全球老齡化步伐加快和心血管疾病發(fā)病率居高不下,全球 PCI手術(shù)量仍將保持個(gè)位數(shù)的穩(wěn)定增長(zhǎng),主要增長(zhǎng)來(lái)自于發(fā)展中國(guó)家增速超過(guò) 10%,估計(jì)中國(guó)市場(chǎng)將保持 15%的復(fù)合增速,對(duì)比國(guó)外市場(chǎng)還有 3 倍成長(zhǎng)空間。心臟支架行業(yè)競(jìng)爭(zhēng)格局穩(wěn)定,集中度高, 龍頭企業(yè)通過(guò)技術(shù)和產(chǎn)品升級(jí)穩(wěn)步提升市占率和提高盈利能力。

相關(guān)報(bào)告:智研咨詢網(wǎng)發(fā)布的《2017-2023年中國(guó)心臟支架市場(chǎng)供需預(yù)測(cè)及發(fā)展趨勢(shì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國(guó)心臟支架行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告

《2024-2030年中國(guó)心臟支架行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及前景戰(zhàn)略研判報(bào)告》共九章,包含國(guó)內(nèi)行業(yè)品牌競(jìng)爭(zhēng)格局分析,2024-2030年心臟支架行業(yè)前景展望與趨勢(shì)預(yù)測(cè),2024-2030年心臟支架行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國(guó)冠脈介入手術(shù)(PCI)、先天性心臟病介入治療及植入心臟支架情況分析[圖]](http://img.chyxx.com/2021/04/20210408130748.jpg?x-oss-process=style/w320)