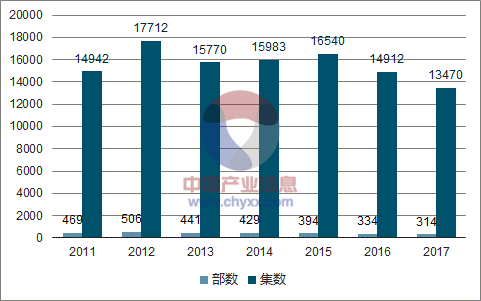

2017 年電視劇呈現“數量下降,價格上漲”的趨勢,頭部劇優勢明顯。 2017 年獲得廣電總局發行許可的電視劇數量進一步下降至 314 部,為 2012 年以來連續第六年下降。與總量下降相對的, 頭部劇網絡播放量屢創新高, 2017 年全網最高播放量已突破 400 億次。電視劇內容作為創意產業,天然具有多樣性和多變性。 體現在售價上,視頻網站對優質內容的爭奪,電視廣告向一線衛視集中,共同推高頭部劇價格,頭部劇價格漲幅高于腰部劇和長尾劇。

2011-2017 年電視劇產量逐漸下降(左軸單位:部;右軸單位:集)

資料來源:公開資料整理

從網絡播放量 TOP10 榜單來看,上市公司和擬上市公司成為頭部劇產出主力。 內容方主動適應精品化、頭部化趨勢,采用大投入、大卡司、大 IP 的精品化趨勢,單個項目的資金投入和項目風險都不斷提升,具有優質內容制作和開發能力的一線內容廠商競爭優勢持續擴大。具備持續電視劇量產能力的機構不斷集中,以上市公司和擬上市公司為主要產出來源。以產量最大的華策影視為例,受益于頭部劇漲價,市場份額處于上升通道。但是我們認為,不可否認,創意產業的多樣性和單個制作公司產能天花板的存在, 或將使得電視劇制作領域行業集中度提升存在一定制約。

排名 | 2017年 | 2016年 | 2015年 | ||||||

劇名 | 播放量(億) | 制作公司 | 劇名 | 播放量(億) | 制作公司 | 劇名 | 播放量(億) | 制作公司 | |

1 | 楚喬傳(67) | 469 | 華策影視,慈文傳媒 | 青云志(58) | 261.24 | 歡瑞世紀 | 羋月傳(81) | 277.47 | 儒意欣欣,花兒影視 |

2 | 三生三世十里桃花(58) | 456.7 | 華策影視,嘉行傳媒 | 錦繡未央(54) | 229.23 | 華策影視 | 瑯琊榜(54) | 158.67 | 正午陽光,山影集團 |

3 | 人民的名義(52) | 368.7 | 金盾影視中心 | 歡樂頌(42) | 203.7 | 山東影視,正午陽光 | 花千骨(58) | 217.28 | 慈文傳媒 |

4 | 擇天記(55) | 295.2 | 檸萌影視,企鵝影視 | 幻城(62) | 174.71 | 耀客傳媒 | 何以笙簫默(36) | 103.91 | 劇酷傳播 |

5 | 歡樂頌 2(55) | 259.6 | 正午陽光 | 微微一笑很傾城(30) | 164.86 | 劇酷傳播 | 大秧歌(79) | 92 | 完美影視,山影集團 |

6 | 獵場(35) | 220.8 | 青雨傳媒 | 好先生(42) | 142.95 | 檸萌影視,樂視 | 大漢情緣之云中歌(44) | 70.43 | - |

7 | 孤芳不自賞(62) | 192.7 | 華策影視,樂視 | 麻雀(69) | 117.86 | 歡瑞世紀 | 克拉戀人(68) | 93.87 | 愛奇藝,DMG 娛樂 |

8 | 我的前半生(42) | 158 | 新麗傳媒 | 老九門(48) | 115.04 | 慈文傳媒,愛奇藝,東方娛樂集團 | 虎媽貓爸(45) | 62.91 | 新麗傳媒,思美傳媒 |

9 | 那年花開月正圓(74) | 129.5 | 華視娛樂 | 武神趙子龍(60) | 117.62 | 愛奇藝,永樂影視 | 千金女賊(46) | 55.52 | - |

10 | 醉玲瓏(56) | 112 | 東方娛樂集團,稻草熊影視 | 親愛的翻譯官(46) | 101.58 | 華策影視 | 特警力量(51) | 54.25 | - |

資料來源:公開資料整理

2018年以來, 電視劇播出政策向現實主義題材傾斜,古裝劇缺位。 網絡播放量前十的作品中,僅有一部古裝劇。備受期待的古裝大劇《如懿傳》 、《贏天下》(更名為《巴清傳》 )目前都尚未定檔。

劇名 | 集數 | 播放量(億) | 類型 |

戀愛先生 | 45 | 156.26 | 都市 |

談判官 | 42 | 125.46 | 都市 |

極光之戀 | 59 | 77.26 | 都市 |

一路繁花相送 | 30 | 64.9 | 都市 |

美好生活 | 45 | 62.29 | 都市 |

南方有喬木 | 40 | 61.21 | 都市 |

鳳求凰 | 54 | 53.31 | 古裝,愛情 |

利刃出擊 | 44 | 47.14 | 軍旅 |

老男孩 | 48 | 47.14 | 都市 |

好久不見 | 42 | 43.92 | 都市 |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國電視劇市場深度監測及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電視劇行業市場現狀調查及發展趨向研判報告

《2026-2032年中國電視劇行業市場現狀調查及發展趨向研判報告 》共九章,包含中國電視劇領先制作機構經營情況分析,中國電視劇主要播放平臺經營分析,中國電視劇行業發展前景與投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國電視劇行業產業鏈圖譜、發展歷程、發展現狀、競爭格局、重點企業以及發展趨勢分析:電視劇市場正在經歷從數量擴張到質量提升的轉型過程 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國電視劇發行規模及投融資情況分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國甜寵劇行業播出現狀及流行的影響分析:可能會誤導年齡較小的觀眾形成不切實際的幻想[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國暑期檔劇集播出現狀及觀看情況分析[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)