一、建筑園林行業發展現狀分析

(一)、建筑園林行業投資需求旺盛,行業仍將維持高景氣度

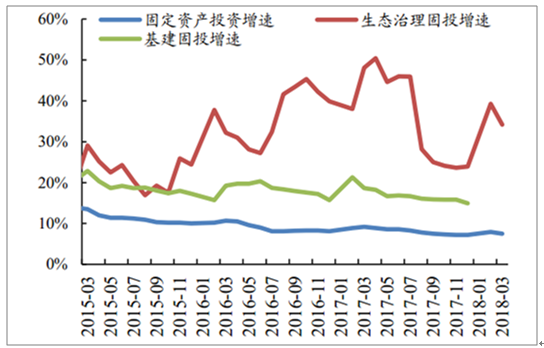

生態文明建設導向下生態園林行業投資需求旺盛,行業仍將維持高景氣度、業績仍具較強確定性。 1) 2014/15 年來園林 PPP 龍頭紛紛加快向生態治理/固廢危廢/美麗鄉村(精準扶貧)等新興領域拓展,新增數萬億增量市場; 2)生態文明建設導向下,生態治理是政府投資的重點領域,生態治理固定資產投資增速顯著高于固定資產投資整體增速以及基建投資增速, 2018 年前 3 月生態治理行業固定資產投資增速高達 34.2%(同期固定資產投資增速 7.5%), 全年預計將保持較高增速; 3)政策鼓勵支持下, 生態環類 PPP 項目落地率明顯高于整體 PPP 項目落地率, 2018 年 3月底生態環境類 PPP 項目落地率高達 53.4%彰顯項目推進相對較順暢。

生態治理固投遠高于整體固投及基建固投增速

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2023年中國園林古建市場供需預測及投資前景預測報告》

生態類 PPP 項目落地率明顯高于整體落地率

資料來源:公開資料整理

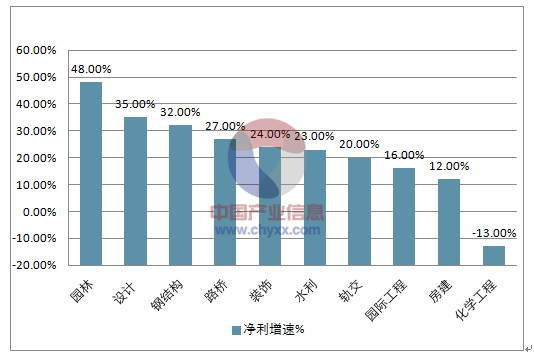

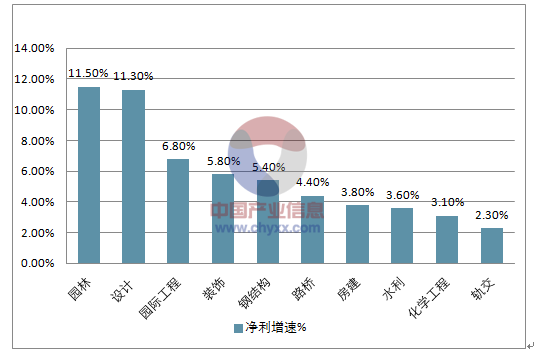

從整個建筑行業看,園林板塊是凈利潤增速最高以及凈利率最高的細分領域, 彰顯了優異的成長性和較高的景氣度。 從具體原因來看,園林行業凈利潤持續維持較高增速原因主要包括三點:一是園林公司業務模式逐步向 PPP 模式轉變并占據主導,較過去傳統 BT 模式工程造價下浮較少, 而且 PPP 模式下以較少資本金投入能夠撬動更大項目體量,助推收入/利潤增長提速; 二是業務內涵不斷延伸,園林公司不斷介入生態治理、鄉村振興、 特色小鎮等新興業務領域,毛利率較傳統市政園林業務更高;三是市場邊界延伸,在 PPP 模式下市場競爭格局進一步優化并呈現強者恒強的趨勢,園林龍頭區域擴張加速、市占率不斷提升。

2017 年報園林凈利增速在建筑板塊中最高

資料來源:公開資料整理

2017 年報園林凈利率在建筑板塊中最高

資料來源:公開資料整理

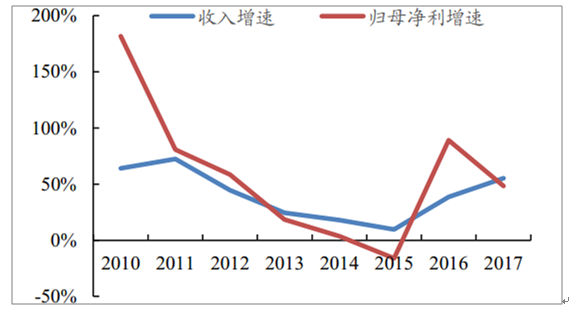

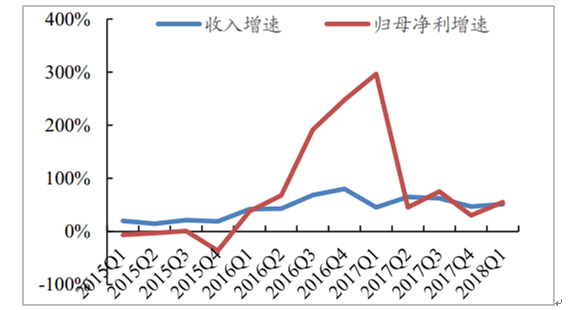

內生驅動收入高增提速體現行業高景氣度,利潤表現靚麗更具價值。

2017 年, 1)總營收 647 億/增速 55%(同比+17pct), 其中 2017Q1-2018Q1單季營收 68/182/162/235/103 億,增速 46%/65%/62%/47%/51%, 2017Q4增速略有放緩主因或是財政部 92 號文對 PPP 進行強力整頓導致項目落地及推進放緩所致; 2)歸母凈利潤 73.1 億/增速 48%(同比-41pct),主因 2016 年同期基數較高、融資成本上升導致財務費用上升、市場競爭加劇影響毛利率以及營改增影響等;其中 2017Q1-2018Q1 單季度歸母凈利 2.6/24.1/18.2/28.1/4.1 億元,同比增速 296%/45%/75%/30%/55%,2017 年 Q4 歸母凈利潤增速放緩主因或是受 PPP 政策影響收入放緩、年末集中計提壞賬損失以及部分公司稅收政策調整等影響。

2017 年園林板塊收入和凈利潤繼續高增

資料來源:公開資料整理

2017Q2 來園林板塊業績季度增速平穩高增

資料來源:公開資料整理

(二)、建筑園林行業盈利水平分析

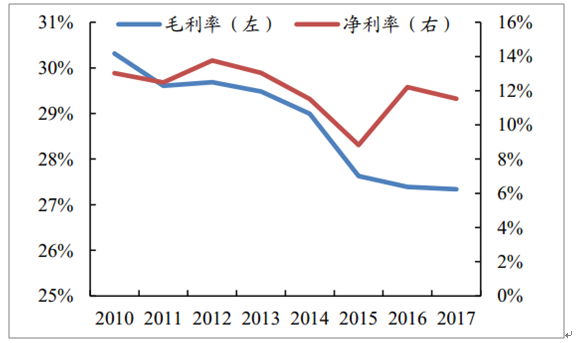

2017 年園林板塊毛利率平穩,業務模式轉變以及業務結構的優化將持續平滑掉人力成本上升、上游原材料上升等負面影響, 凈利率降低主因資產減值損失增加所致。 1) 2017 年園林公司整體毛利率 27.3%同比基本持平、 平滑掉了人力成本以及原材料上升的負面影響,主因:

①業務模式轉變,園林公司 PPP 業務占比不斷提升, PPP 模式下工程造價下浮減少導致工程毛利率提升,比如 2017 年東方園林新簽訂單中 PPP項目占比 94%(同比+3pct),鐵漢生態占比也高達 91%(同比+23pct);

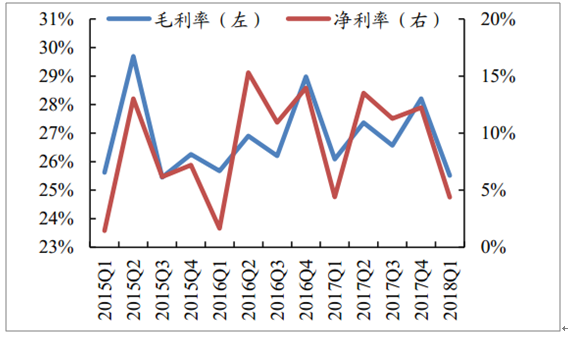

②業務結構優化,近年來園林公司紛紛轉型涉足水系治理、 污水處理、美麗鄉村等毛利率較傳統市政園林更高的新興業務領域, 傳統市政園林毛利率在 16%-25%左右, 而包括水系治理、 污水處理、美麗鄉村類項目毛利率一般高達 26%-40%左右, 高毛利率的新興業務收入占比提升拉高了園林整體毛利率水平; 2) 2017 年園林整體凈利率 11.53%, 同比降低0.7pct,主要原因是隨著業務規模擴大導致應收賬款等資產減值損失較多, 2017 年園林公司整體資產減值損失 14 億元、同比增長 74%。收入確認的不平衡導致季度間凈利率變動較大。 1)2017Q1-2018Q1 單季度毛利率分別為21.92%/25.71%/26.26%/27.19%/25.05%億,同比增加-1.57/-1.08/1.02/3.09/3.13pct, 2017 年第三季度至 2018 年第一季度毛利率持續提升,主要是 PPP 項目的加速推進及前期訂單進入結算期所致; 2) 同期單季度毛利率分別為0.83%/12.01%/11.01%/7.09%/3.50%,同比增加4.72/-2.78/1.30/-1.57/2.68pct, 季度間凈利率差異主要是由收入確認的不均衡所導致的,一季度因為春節等因素開工進度較慢而費用支出相對剛性,導致凈利率較低。而四季度往往因為氣候適應施工、項目年底趕工結算等因素導致收入確認較多,凈利率相對較高。

2017 年園林板塊毛利率/凈利率依然較高

資料來源:公開資料整理

園林板塊各季度毛利率/凈利率差異明顯

資料來源:公開資料整理

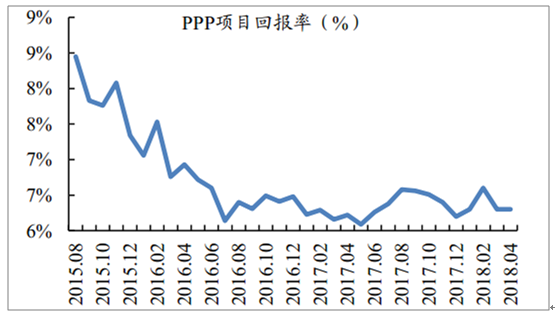

受益于 PPP 市政競爭格局改善以及業務機構持續優化,園林板塊毛利率/凈利率有望維持高位或微升。 1) 2016 年以來,隨著 PPP 項目持續快速擴張吸引了眾多企業紛紛參與導致市場競爭加劇, PPP 項目整體回報率呈現逐漸降低的趨勢。隨著 PPP 清庫結束后合規及項目管控門檻或將不斷抬升,有利于改善行業過度分散競爭的格局, PPP 模式下的園林項目投資回報率有望逐步反彈回升; 2)園林公司的業務結構優化是一個持續性的過程, 生態治理、生態旅游(包括美麗鄉村) 等為代表的高毛利率的新興業務占比不斷提升,有利于拉升園林公司整體毛利率。比如東方園林 2017 年公告中標訂單 677 億元,其中生態治理、 文化旅游、市政景觀訂單分別占比 66%、 13%、 21%, 而生態治理、 文化旅游類訂單毛利率平均在 30%以上,傳統市政景觀毛利率一般在 20~25%左右。

清庫結束后市場格局改善或促回報率反彈回升

資料來源:公開資料整理

(三)、 建筑園林行業盈利質量情況分析

園林行業的盈利質量在逐步提升,主要體現在四個層面:

1)從費用率角度看, 隨著行業市場規模擴大以及上市公司業務快速增長,規模效應以及精細化管理優勢開始逐步體現, 2017 年行業三項費用率合計為 11.88%(銷售費用率 1.18%,同比+0.15pct; 管理費用率 8.24%,同比-1.33pct;財務費用率 2.45%,同比-0.05pct),同比降低 1.22 個 pct;

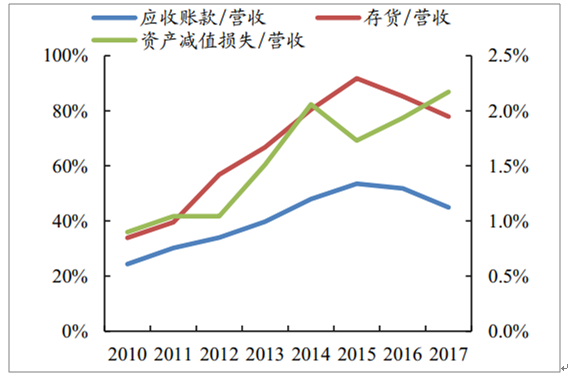

2)從應收賬款角度看, 隨著業務規模快速擴張, 園林公司愈加重視應收賬款催收,2017 年行業整體應收賬款占收入比 44.9%,同比大幅降低 6.94個 pct,提升了行業內公司自我造血能力,減少了未來壞賬損失的可能性;

3)從存貨角度看,2017 年行業整體存貨占收入比 78.47%,同比降低 13.85個 pct, 表明園林公司結算加快;

4) 從資產減值準備角度看, 2017 年行業整體資產減值準備占收入比2.62%,同比提升 0.38 個 pct, 部分原因是過去期限較久的壞賬計提, 隨著規范化 PPP 模式推廣, 壞賬損失計提有望持續降低。

2017 年園林行業整體三項費用率逐步降低

資料來源:公開資料整理

2017 年應收及存貨等占收入比逐步降低

資料來源:公開資料整理

從融資規模和融資成本角度分析園林公司財務費用變動趨勢: 2018 年園林公司財務費用率或繼續微升, 帶息債務規模仍將繼續擴大。

園林板塊財務費率與貸款利率正相關性較強

資料來源:公開資料整理

園林公司帶息債務與金融機構貸款正相關

資料來源:公開資料整理

(四)、建筑園林行業現金流情況分析

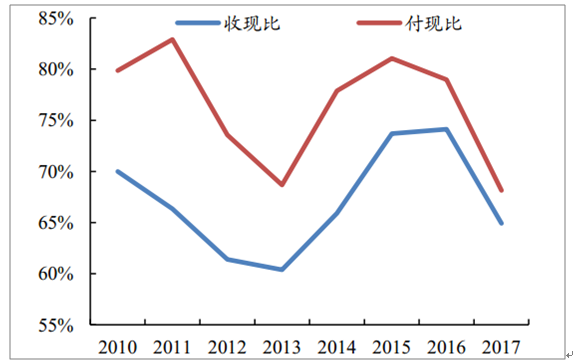

收現比和付現比雙降,經營凈現金流首次轉正、投資凈現金流仍為負。

1) 在金融體系防范風險背景下資金面實質偏緊, 疊加 PPP 政策整頓等導致 PPP 項目融資以及銀行放款放緩, 2017 年園林公司整體收現比降低為 64.9%(同比-9.2pct), 為保證自身現金流與業務推進相平衡, 園林公司付現比同步降低為 68.2%(同比-10.8pct); 2) 隨著業務規模快速擴大, 為提升自我造血能力、保障業務開展持續性、, 園林公司紛紛加大了回款力度疊加 PPP 業務占比提升帶動回款改善, 2017 年園林公司經營凈現金流首次轉正,達到 10.21 億元; 3)由于 PPP 業務規模快速擴大,前期普遍需要較多資本金投入以及融資投入(并表), 導致園林公司投資凈現金流仍為負, 2017 年為-121.36 億元,較 2016 年減少約 81 億元。

園林公司整體收現比和付現比雙降

資料來源:公開資料整理

園林公司現金流仍為負但邊際改善明顯

資料來源:公開資料整理

基于信用敞口(收現比-付現比)視角看,園林公司整體信用敞口較低但逐年邊際改善明顯,

(五)、 建筑園林行業負債水平分析

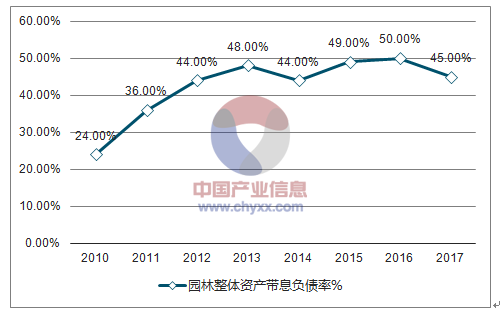

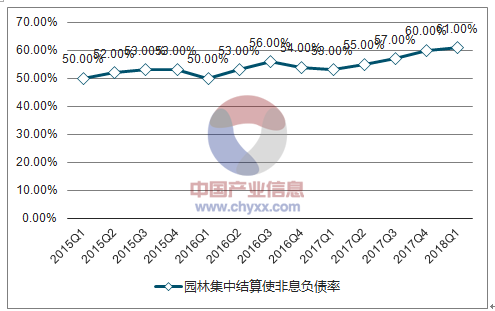

園林板塊整體資產負債率高位抬升主因應付賬款大幅增加,帶息負債率回落或是應對融資難度提升以及融資成本上升的被動選擇。 1)從年度數據看, 2017 年園林板塊整體資產負債率為 61%/同比提升 7 個 pct,而帶息負債率為 45%/同比降低 5 個 pct, 說明 2017 年園林公司新增負債主要并非源于信貸借款, 而是源于上游供應商以及施工分包商占款大幅提升(2017 年園林板塊應付賬款 329 億元,同比增加 180%),主要原因是在金融控風險背景下銀行大規模表外業務回歸表內擠占信用額度,導致融資難度增加、融資成本提升,園林公司帶息負債率被動降低所致; 2)從季度數據看,2017Q4-2018Q1 園林板塊資產負債率持續上升,主要原因或是年底是結算的高峰期所致, 而帶息負債率則是 2017 年底繼續降低、 2018Q1 反彈提高, 主要原因或是年底集中結算后園林公司優先償還了部分到期銀行借款, 2018 年因業務擴張需要而進行新增借貸 。

2010-2017年中國園林整體資產負債率走勢

資料來源:公開資料整理

2010-2017年中國園林整體資產帶息負債率走勢

資料來源:公開資料整理

2015-2018Q1中國園林集中結算使非息負債率增加

資料來源:公開資料整理

2015-2018Q1中國園林集中結算使帶息負債率降低

資料來源:公開資料整理

部分園林龍頭因業務持續快速擴張對資金需求較大使得整體資產負債率高位攀升,比如鐵漢生態、蒙草生態、東方園林、嶺南股份等均在65%以上。 而部分園林次新股因上市時間較短資金相對充裕、業務體量相對較小對資金需求量較小而資產負債率較低 園林公司資產負債率提升幅度與收入增速存在較明顯正相關性,資產負債率較高的園林公司以來債務杠桿驅動業務擴張空間縮窄 在資產負債率約束以及業務快速擴張需要背景下,園林公司紛紛通過可轉債以及定增等方式加快直接融資步伐或是大勢所趨

二、2018 年建筑園林行業發展趨勢分析

園林公司的資金實力及墊資使用效率將顯著影響項目推進及收入結轉。園林企業在推進旗下工程項目施工過程中往往需要先行墊付一定比例的各種資金(履約保證金、投標保證金以及項目前期施工成本等), 之后根據施工進度進行結算并逐步回收現金。 由于前期墊付資金對于項目開工推進是硬性條件, 園林企業的資金實力以及墊資使用效率都會對項目推進速度以及收入結轉速度產生顯著影響。

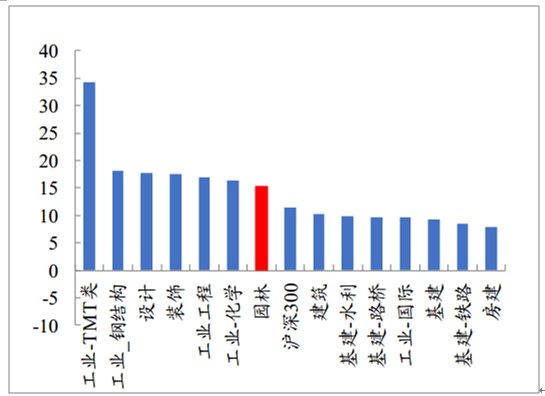

2018 年以來園林板塊漲幅列建筑各細分子板塊最末。 1)2017 年園林板塊漲幅 34%(同期建筑行業整體漲幅 6%、滬深 300 為 18%)居建筑各細分子板塊第二,若考慮二級子板塊則為第三,主要因 2017H1 受益于 PPP模式迅速擴張疊加雄安催化各園林公司漲幅較大以及新股次新股漲幅較高; 2)2018 年以來漲幅-13%(同期建筑行業整體漲幅-9%、 滬深 300為-4%)居建筑各細分子板塊最末;若考慮二級子板塊,漲幅僅高于鐵路及國際工程;跌幅較大主要因 2017H2PPP 持續整頓、地方政府債務調控、融資環境偏緊未松的背景下,市場對于園林公司業務發展較悲觀。

園林板塊 2018 年預測 PE 僅 15 倍。 園林板塊 2018 年預測 PE 僅 15 倍(建筑行業整體 10 倍、滬深 300 為 11 倍)居建筑各細分子板塊第四,僅高于基建、房建,尤其是業績高增長的龍頭公司如東方園林、鐵漢生態等, PE 估值亦調整到 15/16 倍左右明顯低估。考慮到園林板塊業績增速列各子板塊第一,較低的 PE 明顯與其優異基本面不相匹配。

園林板塊 2018 年以來整體漲幅較少

資料來源:公開資料整理

園林板塊 2018 年預測整體 PE 僅 15 倍

資料來源:公開資料整理

(一)、PPP 視角:入庫放緩、 落地加速, 生態環保最具成長性

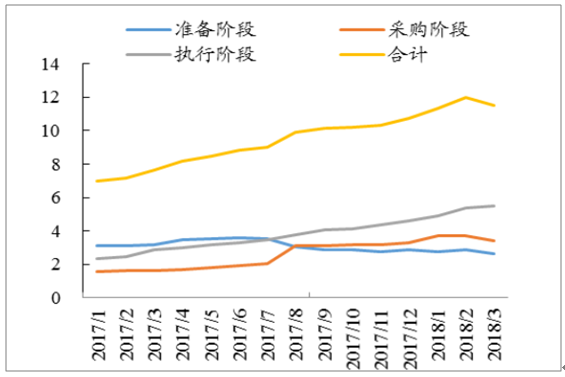

2018Q1 管理庫新增入庫 0.75 萬億/新增落地 0.91 萬億,新增入庫放緩、落地加速或成新常態。 1) 2017Q2-2018Q1 管理庫新增項目規模1.17/1.29/0.65/0.76 萬億,受財政部 92 號文影響 2017Q4 入庫規模較低而2018Q1 則環比回升 15.4%,其中城鎮開發 2842/交運 2032/市政 1298/生態環境 615 億新增規模居前列; 2) 2018Q1 季度末管理庫規模約 11.52 萬億,交運 3.39/市政 3.50/城鎮開發 1.42/生態環境 0.77 萬億居前列; 3)2017Q1-2018Q1 落地 0.64/0.43/0.79/0.51/0.91 萬億,2018 Q1 落地規模同比+40.6%/環比+76.5%,市政 3437/城鎮開發 1929/交運 1890/生態環境 723億新增落地規模居前列,2018Q1 季度末累計落地規模 5.5 萬億/落地率44.8%(較 2017 年底提升 6.6pct); 4) 2018Q1 季度末,識別/準備/采購/執行階段項目分別為 6.10/2.65/3.40/5.51 萬億。

PPP 清庫涉及示范項目或預示進入尾聲,存量項目量穩質升。 1)自 92號文發布至 2018 年 Q1 季度末,管理庫累計清退項目 1160 個/投資額 1.2萬億,其中交運 3568 億/市政 3505 億/城鎮開發 1187 億居前三、合計占比67.6%,生態環境類出庫 581 億/占比約 4.8%; 2)財政部 54 號文要求對 PPP 項目核查中存在問題的 173 個示范項目分類進行處置(出庫 30 個/調出示范 54 個/整改 89 個),涉及總投資 6703 億元,PPP 整頓開始涉及示范項目或預示已經進入尾聲,利于存量落地提速。

管理庫中執行階段項目規模(萬億)持續上升

資料來源:公開資料整理

2018Q1 新增落地 0.91 萬億明顯回升

資料來源:公開資料整理

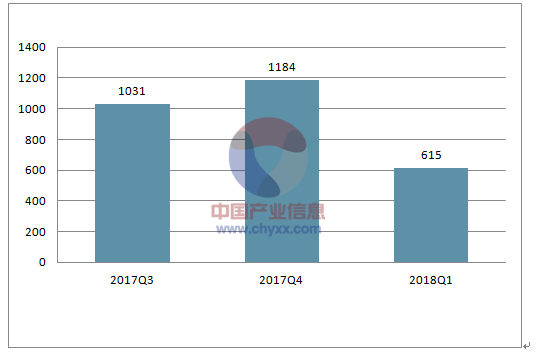

2018Q1 管理庫中生態環境類總額 7658 億/單季度新增 615 億均居前列彰顯政策支持力度,未來有望繼續穩步提升、規模最具彈性,直接利好生 態 園 林 板 塊 。 2017Q3-2018Q1 管 理 庫 中 生 態 環 境 類 新 增1031/1184/615 億,落地規模分別為 81/1709/723 億,截止 2018Q1 季度末管理庫中生態環境類總規模達 7658 億/落地總規模 4089 億,落地率 53.4%領先 PPP 整體 8.6 個 pct;

生態環類項目單季度入管理庫規模持續增加

資料來源:公開資料整理

生態環境類項目單季度落地規模持續增加

資料來源:公開資料整理

生態文明建設是中華民族永續發展的千年大計,包括水系治理、美麗鄉村、土壤治理等規模高達數萬億的新興業務領域逐步爆發打開園林未來持續高成長天花板。 1)2014/15 年來園林 PPP 龍頭加快向生態治理/固廢危廢/美麗鄉村(精準扶貧)等政策(十九大/中央經濟工作會議等)重點支持領域拓展,新增數萬億增量市場; 2)園林公司業務內涵不斷延伸, 比如東方園林在生態治理基礎上加快布局固廢危廢/全域旅游, 鐵漢生態搶灘美麗鄉村領域等; 3)隨著 PPP 清庫結束存量 PPP 項目質量提升, 2018Q2開始融資有望逐步加快并助推業績提速

(二)、宏觀和貨幣視角:穩增長預期提升邏輯偏好,融資是關鍵

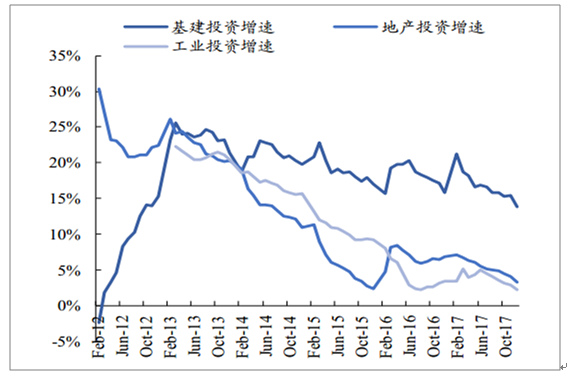

中美貿易摩擦提升出口貿易不確定性, 疊加中央部委再次強調嚴控地產不放松或提升投資穩增長預期, 利好園林 PPP 邏輯偏好。 1)2018Q1 國內 GDP 增速 6.8%與 2017Q4 持平,GDP 增速連續 11 個季度穩定在 6.7%-6.9%之間; 2)中美貿易摩擦加大了貿易出口的不確定性, 在目前經濟轉型調結構關鍵時期保持宏觀經濟穩健增長仍是基本條件,而住建部再次發聲明確表示“堅持房地產調控目標不動搖、力度不放松”,地產投資增速高位下行或是大概率事件; 3)在貿易出口不確定性加大自己地產投資動能趨弱背景下,政府推行積極財政以及拉動投資的意愿或將逐步凸顯,有利于穩定國內市場投資預期并提升園林 PPP 邏輯偏好。

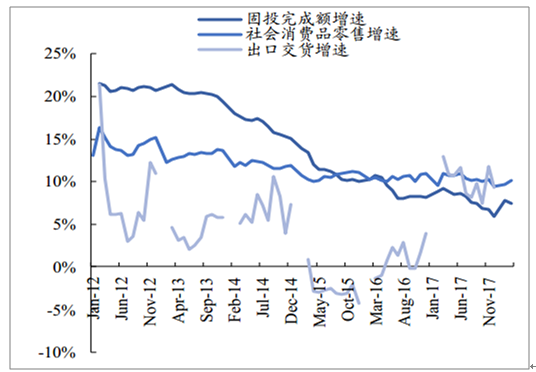

固投增速不斷下行,消費增速基本保持低位

資料來源:公開資料整理

地產投資增速或高位下行提升穩增長預期

資料來源:公開資料整理

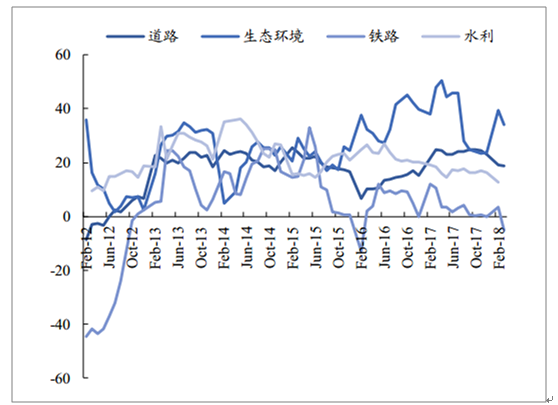

財政支出繼續保持較高增長,生態環境投資力度超道路/鐵路/水利。 1)從財政支出、財政收入角度看,繼續保持較高增長, 2018 年 2 月財政支出-財政收入增速達到近兩年峰值; 2)從基建細分領域固定資產投資完成額增速情況看,生態環保投資增速 2017 年明顯高過道路、鐵路、水利等領域且 2018 年以來繼續保持領跑,道路居第二位,鐵路投資較弱; 3)綜合看,生態環保力度將繼續保持較高強度利好園林。

財政支出繼續保持較高增長

資料來源:公開資料整理

生態環境投資力度明顯加強

資料來源:公開資料整理

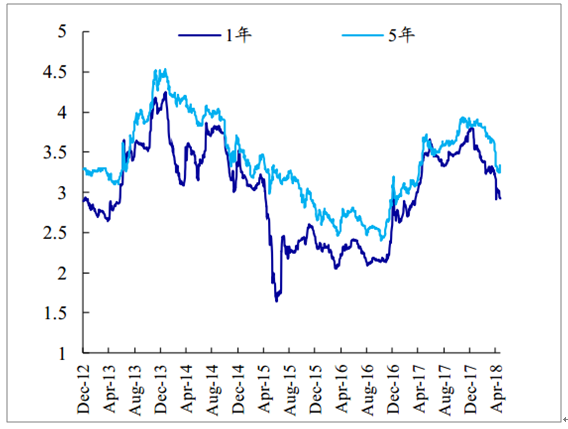

融資及利率仍是決定園林公司業績增速的核心變量,靜待融資改善促業績提速。 1) 2017 年十年期國債利率不斷上漲,資金成本上升導致園林公司財務費用支出大幅上漲,但 2018 年以來十年期國債利率處于不斷下行趨勢,疊加降準使得資金面緊張狀況有所緩解; 2)但是 2017 年以來 M1 增速明顯下行,新增人民幣貸款增速也處于較低水平,證明社融規模仍整體偏緊; 3)整體看, 2018 年以來園林公司融資環境仍偏緊但相較于 2017 年有所改善 。

2018 年來十年期國債利率經歷快升后漸滑落

資料來源:公開資料整理

2017 年 M1/新增人民幣貸款增速均下行

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)