2017年,液晶電視零售量為4,105萬臺,占電視總零售量的86.4%,液晶電視的成本、價格和盈利能力成為影響電視行業相關指標的決定性因素。從成本角度看,液晶電視最大的成本為面板,占比高達70%,因而導致液晶電視廠商的盈利能力和面板價格波動關系非常密切。2014年以來,全球液晶面板出貨量增速放緩,2016年出現負增長,直接導致2016年面板價格上漲20.9%,液晶電視成本隨之上升。

液晶電視成本分拆

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國液晶面板行業市場競爭現狀及未來發展趨勢研究報告》

2013-2017全球液晶面板出貨量

數據來源:公開資料整理

2013-2016年,面板價格與黑電企業毛利率呈負相關關系。2015年,面板價格因產能過剩下跌31.2%,黑電企業毛利率提高2.2%。但是2017年面板價格下降的同時,黑電企業毛利率也在下跌,主要原因是:1.2016年至2017年上半年面板價格持續走高,企業成本上升,且因2016年互聯網品牌已透支市場需求,2017年上半年電視銷量不及預期,供過于求;2.大尺寸液晶電視占比顯著增加,面板消耗量變大,黑電企業成本上升。

2013-2017Q3黑電企業毛利率與面板均價(以32寸面板為例)對比

數據來源:公開資料整理

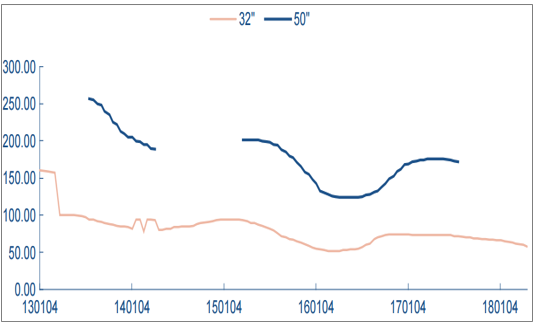

通常,8.5代、10代、11代等單條高世代產線投入都在150億以上,一旦產線投產后企業一般會持續運營產線回收資金。由于下游需求的波動和產能波動,面板行業具備一定的周期屬性。2015年至2016年上半年,面板價格經歷了一輪下滑,2016年下半年價格開始上漲。我們梳理了2018-2019年即將投產的高世代產線,包括京東方將投產2條10.5代產線,產能高達210K/M,TCL旗下的華星光電將投產1條11代產線,產能高達140K/M,預計2018-2019年面板產能將大幅提升,面板價格將迎來新一輪下行周期。

2013-2018年4月液晶電視面板價格(美元)

數據來源:公開資料整理

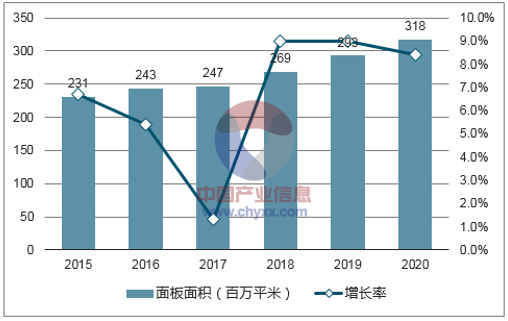

2015-2020E液晶電視面板供給面積

數據來源:公開資料整理

高世代生產線經濟切割尺寸(切割數)

尺寸(英寸) | 5代 | 6代 | 7代 | 8代 | 8.5代 | 10代 | 11代 |

32 | 3 | 8 | 12 | 15 | 18 | - | 32 |

40 | 2 | 4 | 8 | 8 | - | 15 | 18 |

42 | 2 | 3 | 6 | 8 | - | - | - |

45 | 2 | 3 | 6 | 8 | 8 | - | 15 |

50 | 1 | 2 | 3 | 6 | 8 | - | 12 |

55 | 1 | 2 | 3 | 3 | 6 | 8 | 8 |

65 | 0 | 1 | 2 | 2 | 3 | 6 | 8 |

75 | 0 | 0 | 1 | 1 | 2 | - | 6 |

140+ | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國液晶面板行業市場專項調查及投資前景分析報告

《2026-2032年中國液晶面板行業市場專項調查及投資前景分析報告》共十四章,包含2026-2032年液晶顯示板行業前景及趨勢預測,2026-2032年液晶顯示板行業投資機會與風險防范,液晶顯示板行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國液晶面板行業發展現狀分析:大尺寸電視需求增加,行業得到進一步發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)