一、手機市場平均銷售價格發展趨勢

漸行漸遠的運營商紅利。 2014 年之前,特別是 4G 手機出現的時點,是智能手機銷售渠道以通信運營商是核心。由于這一階段大部分消費者需求仍為價格現行,運營商爭奪潛在客戶往往祭出高額補貼,如 0 元購機等,整個行業享受渠道帶來的紅利。 隨著調控出臺,三大運營商補貼額急劇下降,為互聯網電商平臺、線下渠道以及線上線下相結合的新零售模式創造了機遇。互聯網電商模式引入(2014 年): 線上渠道的優勢在于節約店面租金成本以及跳過代理商/經銷商等中間環節,使得銷售費用大幅降低,大幅度的讓利吸引了眾多價格敏感度高的用戶。 2014 年小米憑借互聯網+的屬性,利用電商平臺等線上渠道實現出貨量與市占率的爆發式提升。 但電商平臺的崛起使得線上渠道利潤分成比例提升,線上線下銷售價格差距逐步收斂。

中國手機市場線下平均銷售價格發展趨勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2017-2022年中國智能手機市場分析預測及發展前景預測報告》

中國手機市場線上平均銷售價格發展趨勢

資料來源:公開資料整理

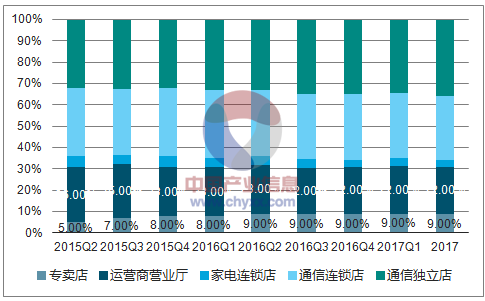

二、手機銷售渠道分析

線下渠道活躍(2015 年): 一改傳統電腦城給人的混亂印象,手機廠商通過深度分銷模式與建立專賣店等線下模式拉近與客戶的距離,既擴大營銷面又減少中間環節,攫取更多市場份額與更高利潤。 一方面,廠家通過深度分銷代理商派促銷員到店里進行銷售,既能保障價格體系,又能利用銷售點首推自家產品;另一方面,手機廠商承包傳統手機店、建立專賣店并擴寬范圍, 積極下沉線下渠道,將三、四線城市納入覆蓋范圍。 2016年,以 OPPO、 vivo 為代表的品牌并未過度依賴互聯網,反而是充分挖掘線下渠道, 針對目標客戶群體選擇商業模式, 取得相當亮眼的成績。

國內手機實體渠道零售業態結構變動

資料來源:公開資料整理

線上線下相結合的新零售模式加強體驗與刺激高端機型銷量(2017 年-? ): 隨著消費者愈來愈關注線下體驗、品牌品質、售后服務等因素,以品牌體驗店為首的線下渠道興起。手機廠商積極調整店面布局, 改變專賣連鎖店刻板的服務形式,加強用戶體驗與溝通,尤其是通過店內陳設刺激消費者對新款旗艦機型的需求。再加上,線上線下價格逐步統一,線下體驗、線上拿貨、物流配送的一體化模式逐漸成型,消費者對品牌的認知進一步加強。 2017 年, 以互聯網模式發家的小米在國內開設了超過 300 家的小米之家,積極融合線下渠道。

2017 年產品線上與線下銷售同比增速預測

資料來源:公開資料整理

三、消費升級帶動智能手機市場規模保持較高的增長速度

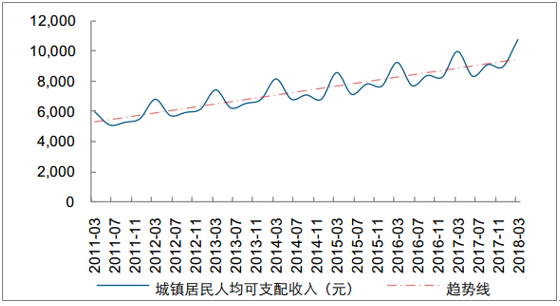

第三次消費升級來臨。 全球范圍內的消費升級帶動智能手機市場規模保持較高的增長速度,根據18 年 Q1 數據,相比與全球出貨量同比下滑 2%, ASP 提升高達 21%。中國作為全球最重要的智能手機市場之一正在經歷第三次消費升級,其核心是“新中產”階級的誕生。從人均收入與用戶結構兩個層面分析智能手機的消費升級紅利。我國居民人均收入快速增長。 2011 年至今,我國城鎮居民人均可支配收入由 22000 元/年增長至 36000 元/年,增長幅度為 63.6%,我國農村居民人均可支配收入由 9400 元/年增長至 13400 元/年,增長幅度為 42.6%。

我國城鎮居民當季人均可支配收入

資料來源:公開資料整理

我國農村居民當季人均可支配收入

資料來源:公開資料整理

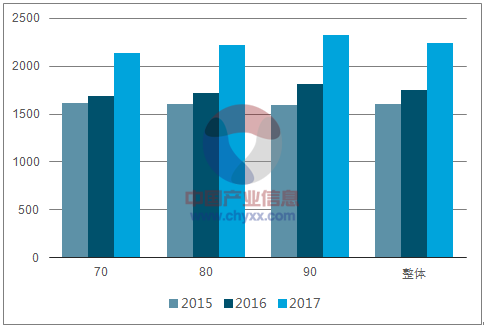

1、中產階級+新生代,消費力量壯大

人均收入提升使得中產階級群體不斷壯大,形成智能手機消費升級的中堅力量。另一個層面看, 80、 90 后步入工作崗位,接力成為智能手機迭代周期的主要目標人群。新生代消費行為升級更為有力。

國內各年齡段消費者購買手機平均客單價格(單位:元)

資料來源:公開資料整理

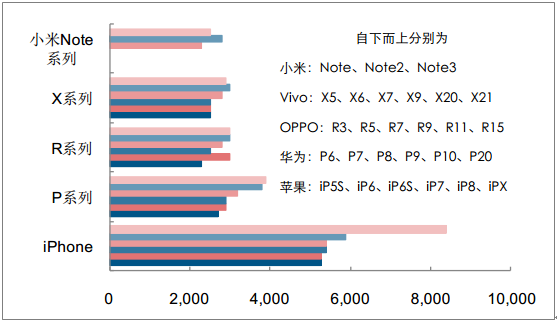

2、智能手機 ASP 隨消費升級顯著提升

全球智能手機平均售價在 2016 年前后迎來了拐點,終端創新帶動的 ASP 提升、中低端手機用戶滲透飽和、消費水平的提升三重因素打破了電子產品因生產效率提高而價格逐年下跌的規律。一線品牌旗艦機入門機型起步價格在過去 5、 6 年內增長 30%-60%。

全球市場智能手機平均銷售價格

資料來源:公開資料整理

一線品牌旗艦機入門款銷售價格(單位:元)

資料來源:公開資料整理

3、智能手機消費區間上行趨勢明顯

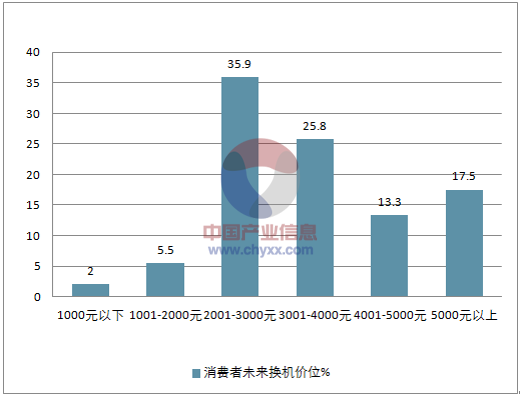

按照三個層次:低端(1000 元以下)、中端(1000-3000元)、高端(3000 元以上)的劃分,目前中國智能手機市場仍是中低端用戶為主體的結構,占比達到 74.4%。國內市場未來的消費區間有望上行至 2000-4000 元的中高端水平。

國內消費者當前手機價位占比

資料來源:公開資料整理

國內消費者換機消費者未來換機價位占比

資料來源:公開資料整理

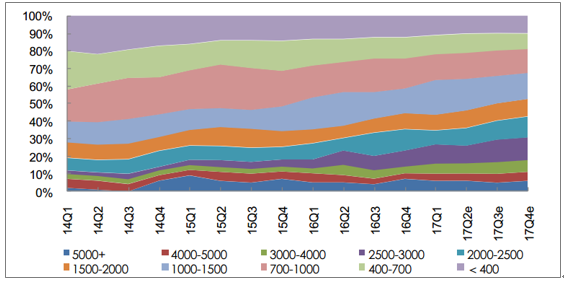

市場結構趨向 T 字型,高端手機比重迅速提升。 2016 至 2017 年, 2500 元以上價格的智能手機銷售占比由 27%提升至 35%,千元以下機型銷售比重由 46%降低至 37%。 消費升級下,智能手機用戶需求正在轉向,從最初的終端價格升級為硬件功能,最終形成對品牌和品質的認可,這使得低端手機市場快速萎縮,市場結構從金字塔型向 T 字型演變。

中國手機市場零售價格段結構變化趨勢(線上+ 線下)

資料來源:公開資料整理

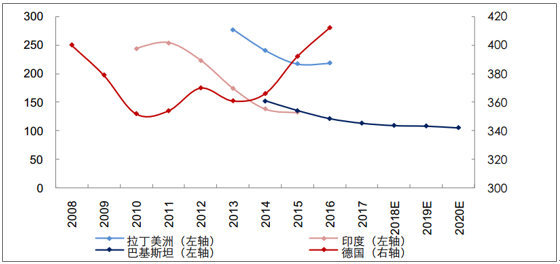

海外市場正處于消費升級拐點。 全球智能手機的平均售價經歷了一輪先降后升的變化。將成熟市場代表德國與幾個新興市場智能手機的平均售價數據比較可以看出,成熟市場在 2010-2013 年間已經經歷了價格拐點,而新興市場普遍仍處于智能手機首次進入使用的階段。

德國、印度、巴基斯坦、拉丁美洲智能手機平均售價(單位:左軸美元/右軸歐元)

資料來源:公開資料整理

在 2016 年前后, 新興市場消費升級的力量開始超越智能手機滲透(中低端機在普及過程中使用較多,將拉低平均售價),而消費升級貢獻主要來自于中國、東北亞及歐美發達國家。 因此其他海外市場則正處于或將迎來消費升級的拐點。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告

《2026-2032年中國智能手機行業市場行情動態及發展趨向分析報告》共八章,包含中國智能手機主流品牌市場競爭力分析,中國智能手機市場消費情況調研分析,中國智能手機行業投資與發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國智能手機行業發展全景分析:產品更新換代速度加快,市場換機需求提升,隨著技術的不斷創新,Al手機成為主要創新方向[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中國卷軸屏智能手機行業發展現狀及技術研發動態分析:各大手機廠商紛紛布局,技術瓶頸亟待突破[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)