2017年上半年監管層就通道業務、資金池業務傳達了嚴監管態度。實際上,去年的監管文件也傳遞了對通道業務、非標、資金池業務的從嚴監管,包括八條底線、證券公司風控指標管理辦法中規定定向通道業務所需計提的風險資本準備比例全面攀升。目前,主動管理轉型效應初見成效,通道業務規模已持續兩個季度下降,二季度、三季度分別下降6000億和7000億。

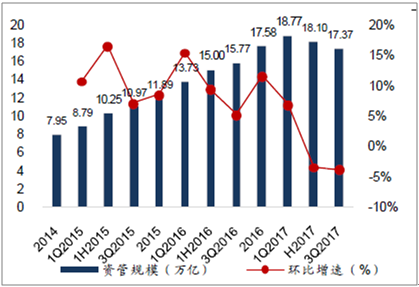

券商資管規模及同比增速

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國資管業務市場發展格局及投資價值評估研究報告》

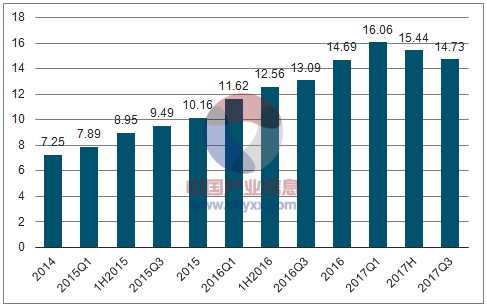

定向資管計劃規模(億元)

資料來源:公開資料整理

2017年11月17日,央行、銀監會、證監會、保監會、外匯局聯合發布《關于規范金融機構資產管理業務的指導意見(征求意見稿)》,對資管產品制定統一監管標準,最大程度地消除監管套利空間。對于券商資管的影響,主要體現在: (1)明確禁止資金池業務。金融機構應當做到每只資產管理產品的資金單獨管理、單獨建賬、單獨核算,不得開展或者參與具有滾動發行、集合運作、分離定價特征的資金池業務。且規定:資產管理產品直接或者間接投資于非標準化債權類資產的,非標準化債權類資產的終止日不得晚于封閉式資產管理產品的到期日或者開放式資產管理產品的最近一次開放日。5月以來,監管層對資金池業務進行檢查,要求券商進行整改,要求不允許新增,且規模逐漸減少,目前券商資管已逐步適應新的監管規定。 (2)針對多層嵌套與通道:明確資管產品可以投資一層資管產品,所投資的資管產品不得再投資其他資管產品(投資公募證券投資基金除外),并要求金融機構不得為其他金融機構的資管產品提供規避投資范圍、杠桿約束等監管要求的通道服務。券商資管未來大方向是主動管理轉型,在此監管背景下,預計通道業務規模逐步減少。 (3)打破資管產品剛性兌付:要求資管產品向凈值化轉型。目前大部分資管產品仍屬于預期收益型產品,具體實施細則尚未出臺,但推動預期收益型產品向凈值型產品轉型,真正實現“賣者盡責、買者自負”,符合回歸資管業務本源的初衷。 (4)針對杠桿水平:對公募和私募產品的負債比例(總資產/凈資產)分別設定140%和200%的上限;此外,針對可分級的私募產品,固收類、權益類、商品及金融衍生品類產品與混合類產品分級比例分別不得超過3、1、2倍。 監管新規、風險資本準備比例全面攀升、以及分類評價指標均對通道業務形成約束,預計2018年通道業務規模仍將收縮。長期而言,資管回歸主動管理本源是大勢所趨,長期有利于業務發展。

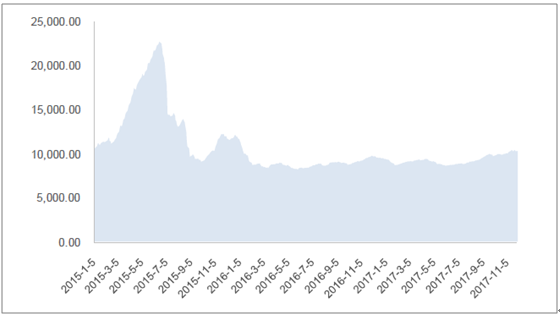

資本中介業務:兩融隨市場波動,股票質押回購持續增長

兩融業務受市場影響較大,業務規模隨市場波動,2015年牛市最高水平為2.27萬億,三季度市場整體市場風險偏好有所提升,兩融余額提升,目前兩融規模在1萬億上下波動。 股票質押式回購業務市場周期性較兩融業務弱,2013年股票質押式回購試點以來業務逐漸成熟,規模增長較為穩定。9月,上交所、深交所聯合中登公司發布《股票質押式回購交易及登記結算業務辦法(2017年征求意見稿)》,對股票質押式回購交易規則進行修改,引導“脫虛向實”,對資金用途、股票質押率上限進行修改。新規進一步強化風險管理、規范業務運作,預計負面影響有限,股票質押式回購業務作為上市公司現金流調控渠道之一,目前仍在上升通道,預計規模將持續增長。

滬深兩融余額(億元)

資料來源:公開資料整理

行業集中度有望提升

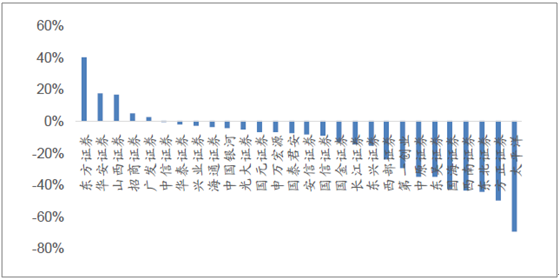

在之前純通道業務為主的模式之下,券商之間的差異化難以體現,價格競爭激烈。2017年傭金率、交易量均呈現下滑趨勢,經紀業務收入占比進一步降低。大券商在投行業務、資管業務、信用業務方面均具有優勢,業務較均衡,使其業績表現更具相對優勢。從前三季度業績表現來看,大型券商業績表現整體好于小券商。

2017年前三季度歸母凈利潤增速(%)

資料來源:公開資料整理

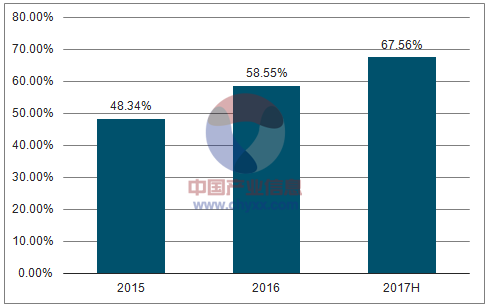

大券商在投行業務、資管業務、信用業務具有優勢,使其業績表現更具相對優勢。A. 投行業務方面,嚴監管環境下,大券商在應對政策調整、合規風控上更具優勢。行業集中度有所提升,從股權融資規模來看,行業前十名市占率從2015年的48%提升至目前的68%。2017年9月,證監會發布《證券公司投資銀行業務內部控制指引》(征求意見稿),針對行業中普遍存在的“重發展、輕質量”、“重規模、輕風險”對投行業務條線的內控提出了要求,投行內控指引出臺后注重項目質量和風控的優質券商將更具競爭力。

股權融資規模CR10

資料來源:公開資料整理

B.資管業務方面,大券商主動管理能力突出。根據證券投資基金業協會數據,二季度末主動管理資產月均規模前20名的上市券商包括中信、國君、華泰、申萬宏源、光大、東方、招商、長江,除東方與長江外,其他券商資管月均規模均進入前20名,其中,光大、國君、中信主動管理規模占比均高于30%。資管回歸主動管理本源是長期趨勢,大型券商主動管理能力領先,有利于其業務的開展。

二季度主動管理規模及其占比

資料來源:公開資料整理

C. 信用業務方面,大券商在資本實力、負債渠道方面具有較強的比較優勢。目前,融資融券業務融資利率基本在8%左右,而在國內高利率環境下,融資成本上升,息差下降,而在負債渠道上具備優勢的券商將更為受益。 2016年以來行業進入新一輪監管周期、通道紅利弱化,在這一環境中,戰略定位清晰、資本實力充足、業務布局均衡的大型券商在優勢顯現。此外,監管引導證券公司進一步提升市場競爭力,監管資源逐漸向優質型券商傾斜。從競爭格局來看,行業集中度有望提升,龍頭券商仍有較大成長空間。

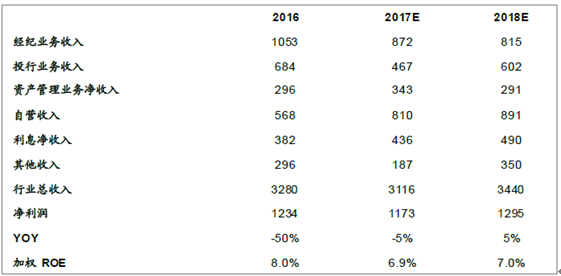

預測2018年為盈利拐點

在市場呈現寬幅震蕩的中性假設下,對各項核心指標進行假設:1)全年市場日均股基成交金額為5200億,平均傭金率為萬分之3.2;2)IPO融資規模為2200億,股權再融資規模為1.2萬億,債券承銷規模為4.2萬億;3)融資融券日均余額為11000億。 中性假設下,預計2018年業績同比增長5%,對應ROE在6.5%-7%之間。市場交投情緒有望改善,但預計傭金率小幅下滑,預計2018年經紀業務收入同比下滑7%;受益于直接融資比例提升,股債承銷規模提升,預計投行業務收入同比增長29%;對于資本中介業務,兩融規模隨市場波動,股票質押回購規模持續增長,預計資本中介業務同比增長12%;預計資管業務、自營業務增幅分別為-15%、10%。

證券行業2018年盈利預測

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國資管業務行業市場運行格局及投資前景研判報告

《2026-2032年中國資管業務行業市場運行格局及投資前景研判報告》共十章,包含中國資管業務優勢企業競爭力分析,2026-2032年中國資管業務行業經營策略分析,2026-2032年中國資管業務行業發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)