1、全球光伏發展歷史和現狀

光伏發電技術可以追溯到 1839 年法國科學家 E.Becquerel 發現液體的光生伏特效應(簡稱光伏現象),光伏發電大規模商業應用要從 2004 年德國率先推出光伏補貼政策開始。自 2004 年起,光伏行業發展歷程可以大致劃分為以下四個階段:

階段 | 時間 | 特點 |

啟動期 | 2004-2011 年 | 以德國為首,各國推出政府補貼政策,推動光伏大規模商業化,目的是通過一段時間的扶持,讓光伏發電獲得規模和技術突破,使光伏發電成本和傳統能源發電相競爭 |

調整期 | 2011-2013 年 | 歐洲各國紛紛大幅度降低和取消政府補貼,光伏投資收益率的大幅下降導致了需求減少;同時行業的盲目擴張和歐洲債務危機也加劇了供需失衡 |

醞釀期 | 2013-2015 年 | 光伏行業經過優勝劣汰后,光伏系統成本持續大幅度下降,光伏投資回報重新獲得平衡,全球有更多的國家加入到支持光伏的行列,具有技術研發優勢、規模優勢的企業涌現 |

高速發展期 | 2015 年至今 | 2015 年《巴黎協定》簽署,各國對新能源愈發重視。同時光伏技術進步推動光伏發電成本持續下降,部分國家地區已可以實現平價上網,光伏發電正式進入可以和傳統能源競爭的高速發展階段 |

資料來源:公開資料整理

自 2004 年德國率先推出可再生能源法案后,西班牙、意大利、日本等發達國家紛紛對太陽能發電進行大力扶持和推廣,光伏發電行業展現強勁發展的態勢,眾多光伏廠商進行產能擴張,全球光伏發電裝機容量呈現快速增長趨勢。自 2011 年后,歐洲各國調整政府補貼政策,降低政府補貼,光伏市場出現萎縮, 因之前大幅擴張而增加的產能出現嚴重過剩, 導致全球光伏行業供需失衡。歐債危機加劇了市場波動,眾多知名光伏組件廠商因此停工虧損甚至倒閉,行業進入優勝劣汰階段,此段期間引起市場廣泛關注和反思,這也是部分公眾至今仍保留對光伏負面印象的原因。但太陽能終歸是可供人類利用的儲量最為豐富的清潔能源之一, 也是最有可能在成本和應用規模上與傳統能源競爭的清潔能源之一,在產業內調整、行業內優勝劣汰后,領先企業不斷改進和提高生產技術,推動光伏發電成本持續降低。自 2013 年起, 我國陸續發布了《國務院關于促進光伏產業健康發展的若干意見》、《國家發改委關于發揮價格杠桿作用促進光伏產業健康發展的通知》等產業政策,完善了光伏行業價格及競爭體系,確保市場的完善運行;美國、印度和亞太等地區及國家也紛紛出臺行業鼓勵政策。全球光伏行業逐漸走出調整期,供需重新平衡。

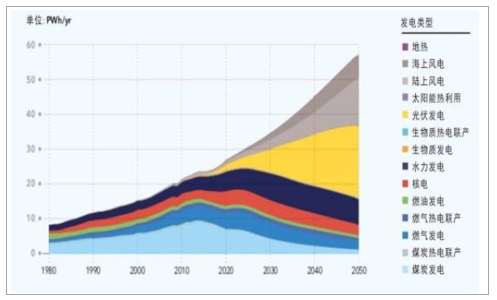

光伏發電比例將持續增高

資料來源:公開資料整理

2、全球光伏市場概況

在世界主要國家對光伏產業一系列鼓勵支持政策的推動下, 光伏發電產業自2000 年以來保持著較快增長,光伏發電規模持續增長。

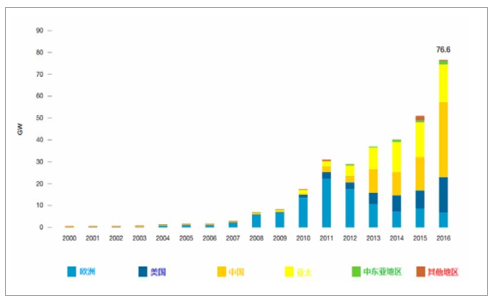

2000-2016 年全球光伏發電年新增裝機容量

資料來源:公開資料整理

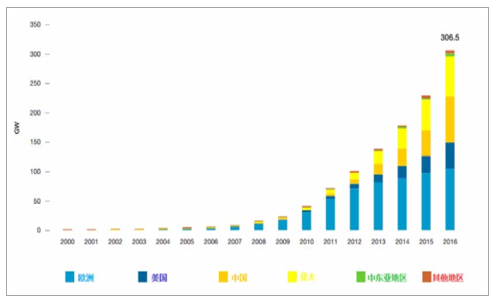

2000-2016 年全球光伏發電累計裝機容量

資料來源:公開資料整理

2015 年 12 月 12 日,受到廣泛關注的《巴黎協定》在全球第 21 次氣候變化大會中通過,有 195 個國家及地區代表聯合約定加快可再生能源市場的計劃進度。眾多國家和地區紛紛提出相關產業發展計劃,在光伏技術研發和產業化方面不斷加大支持力度,全球光伏發電進入規模化發展階段,歐洲、澳洲等傳統市場繼續保持穩定增長趨勢,印度、南美、東南亞等新興市場也快速啟動,光伏發電在全球得到了愈發廣泛的應用,光伏產業逐漸演變成眾多國家重要產業。全球光伏累計裝機容量由 2000 年的1.3GW 增至 2016 年的 306.5GW,年復合增長率達 40.7%。全球光伏年新增裝機容量增長趨勢明顯,年裝機量由 2000 年的 0.3GW 增至 2016 年的 76.6GW,年復合增長率達 41.4%。 2016 年全球光伏發電年新增裝機容量較 2015 年增長比例達51.4%, 市場容量持續增長。中國新增裝機容量 34.54GW 位列新增裝機容量第一,美國新增 14.7GW 光伏裝機容量位列第二。自 2011 年以來,美國、中國以及亞太等其他地區和國家裝機增長速度已經超越傳統歐洲光伏市場,占據主導地位。

3、全球光伏系統成本發展概況

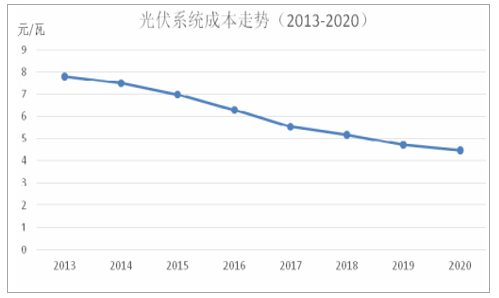

隨著全球對能源和環保的重視程度不斷提高, 推動新能源領域尤其是光伏行業的發展成為各國普遍達成的共識, 2015 年全球范圍內的《巴黎協定》得以簽署。行業內,眾多企業加大投資,推動生產技術不斷提高,產品成本不斷下降,行業進入良性循環。作為光伏系統主要成本構成部件,光伏組件在過往多年生產成本持續下降,按照目前發展趨勢,光伏發電平價上網有望在 2020 年前在大多數國家實現,光伏發電將不僅僅是一種補充能源,而將成為全球主要能源供給方式之一。

光伏系統成本呈現逐步下降趨勢

資料來源:公開資料整理

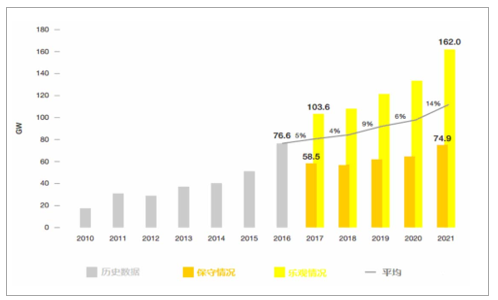

4、全球光伏市場預測

2017 年全世界光伏的新增容量將超過 80GW,按照平均增長幅度計算,至 2021 年度全球新增光伏裝機容量將達到 110GW, 2021年累計光伏裝機容量將達到 800GW 左右。

2017-2021 年全球光伏發電市場年新增裝機容量預測

資料來源:公開資料整理

2017-2021 年全球光伏發電市場累計裝機容量

資料來源:公開資料整理

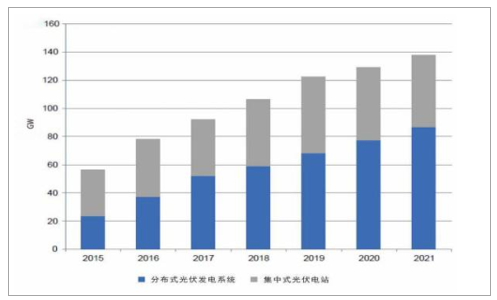

5、全球光伏發電結構發展現狀及趨勢

在海外市場,分布式光伏已成為光伏發電的主要方式。近年來,國內的分布式光伏發電也開始快速發展。分布式光伏發電占比逐步上升,不同類型的發電系統 2015 年至 2021 年(預測)新增裝機容量占比如下圖所示:

資料來源:公開資料整理

6、全球主要市場分布式光伏發展概況

在全球主要海外市場中,分布式光伏發展較早,應用普遍,已被歐洲、澳洲、美國等市場廣泛采用, 為海外市場主要光伏發電方式, 未來將不斷發展。美國、歐洲、澳洲、拉美、印度等國家或地區分布式光伏市場新增裝機容量如下:

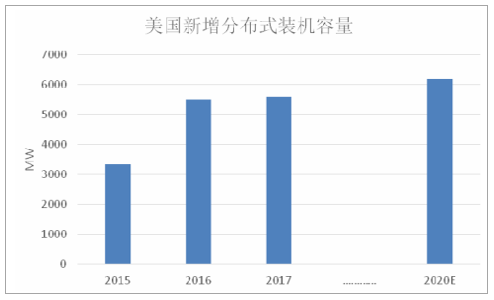

(1)美國

2015 年至 2017 年,美國分布式光伏市場新增裝機容量分別為 3.3GW、5.5GW、 5.6GW,預計 2020 年分布式光伏市場新增裝機容量將達到 6.2GW,具體如下圖所示:

資料來源:公開資料整理

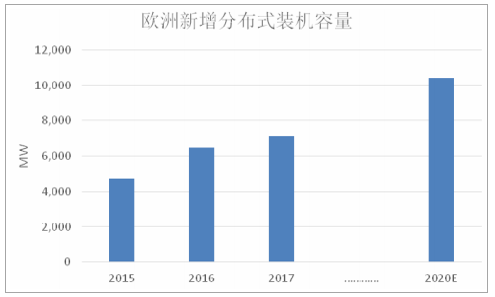

(2)歐洲

2015 年至 2017 年,歐洲分布式光伏市場新增裝機容量分別為 4.7GW、6.5GW、 7.1GW,預計 2020 年分布式光伏市場新增裝機容量將達到 10.4GW,具體如下圖所示:

資料來源:公開資料整理

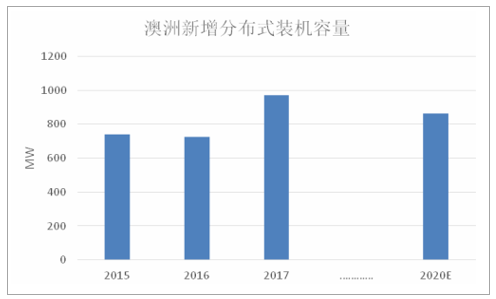

(3)澳洲

2015 年至 2017 年,澳洲分布式光伏市場新增裝機容量分別為 0.7GW、0.7GW、 1.0GW,預計 2020 年新增分布式光伏裝機量為 0.9GW,總體保持平穩趨勢,具體如下圖所示:

資料來源:公開資料整理

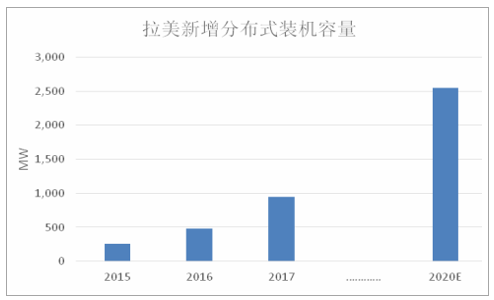

(4)拉美

2015 年至 2017 年,拉美市場分布式光伏市場新增裝機容量分別為 0.3GW、0.5GW、 1.0GW,預計 2020 年分布式光伏市場新增裝機容量將達到 2.5GW,具體如下圖所示:

資料來源:公開資料整理

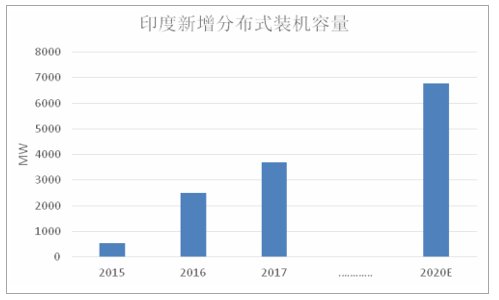

(5)印度

2015 年至 2017 年,印度分布式光伏市場新增裝機容量分別為 0.5GW、2.5GW、 3.7GW,預計 2020 年分布式光伏市場新增裝機容量將達到 6.8GW,具體如下圖所示:

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國光伏市場深度調查及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢