一、2017年二季度以來,保險板塊大幅上漲,累計漲幅超95%,價值龍頭中國平安累計漲幅117.5%。長期而言,依然堅定看好保險板塊,核心邏輯包括:

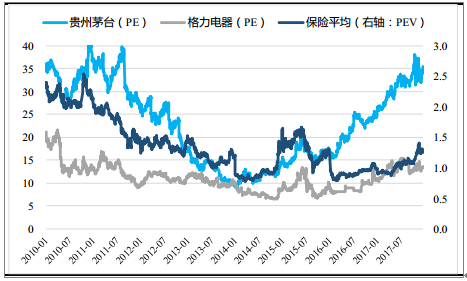

1)估值仍有提升空間:行業龍頭中國平安估值水平較海外壽險標桿友邦保險仍有差距,同時板塊整體估值水平低于歷史估值中樞,而A股其它白馬股標桿(諸如貴州茅臺、格力電器等)均位于歷史估值高位

2011-2017年友邦保險、中國平安PEV

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國體育保險行業市場競爭格局及未來發展趨勢報告》

2011-2017年A股白馬股標桿的估值水平

資料來源:公開資料整理

2)行業高成長性可持續:消費升級驅動保障性需求爆發,壽險迎時代機遇;

3)市場集中度持續提升:新監管導向下強者恒強,上市龍頭公司最受益。

二、2018年一季度保險股投資機遇,主要系兩大影響因素:

1)壽險開門紅:連續兩年高增長后,保監會134號文限制“快速返還型產品”,高基數+產品調整可能造成開門紅保費增速低于預期。預計一季度,負面預期充分消化+產品優化提升價值率的正面預期漸強,有望帶動保險股新一輪投資機會。

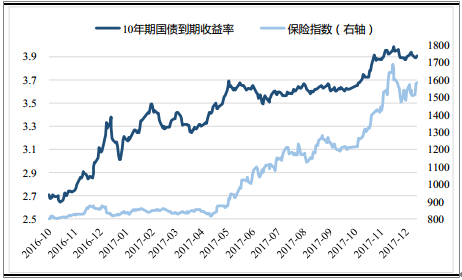

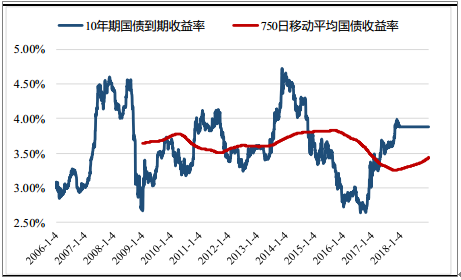

2)國債收益率:國債利率與保險股短期走勢明顯正相關,可作為先行指標。預計2018年上半年國債利率仍將維持高位(考慮通脹率抬升+金融去杠桿推進+海外加息等因素),因此上半年保險股估值將得到有力支撐。

保險股走勢與國債收益率正相關

資料來源:公開資料整理

750日移動平均10年期國債收益率

資料來源:公開資料整理

三、2020年我國人身險保費有望突破4萬億

近年來,我國保險行業歷經高速發展,保費收入(含財產險+人身險)從2011年的1.43萬億元增長至2016年的3.1萬億元,年化復合增速高達16.8%,同時保險業總資產從2011年的5.9萬億元增長至2016年的15.12萬億元。

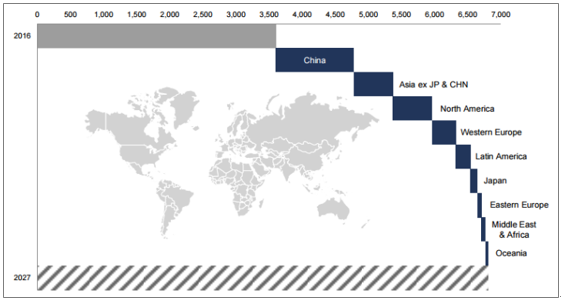

全球視角而言,根據統計數據,2016年我國對全球保險市場增量保費的貢獻率高達47%(在全球約1500億歐元的增量保費中,中國市場貢獻約700億),并成為全球第二大保險市場(僅次于美國)。

預測2027年全球保險行業增量保費及各地區貢獻

資料來源:公開資料整理

剔除中國市場后,全球保險行業2016年增速由4.4%降至僅2.7%,標志著中國已經步入“保險大國”,并逐漸走向全球“保險強國”行列。根據預測,2027年全球保費規模有望接近7萬億歐元(2016年為3.65萬億歐元),而中國市場的增量貢獻最為顯著

“十三五”規劃提出具體目標:到2020年,全國保險保費收入爭取達到4.5萬億元左右,保險深度達到5%,保險密度達到3500元/人,保險業總資產爭取達到25萬億元左右。

我們判斷,壽險市場有望延續近年來需求端的高景氣度,預計“十三五”規劃目標有望提前完成,預計到2020年,我國人身險保費收入將達到4.03萬億元,市場深度達到3.98%,人均人身險保費達到2855元/人,預計總保費深度將達到5.32%,總保費密度達到3815元/人

2017-2020E年我國人身險、財產險保費收入測算

資料來源:公開資料整理

四、居民消費升級+人口老齡化驅動,壽險發展正值當下

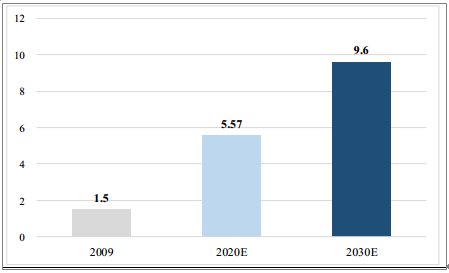

居民收入水平的持續提升是推動保費增長的核心因素,各國由中產向富裕發展的過程中保險需求往往實現高彈性增長(保險需求與收入水平呈S型正相關關系)隨著我國中產家庭數量開始爆發(埃森哲咨詢預測我國中產階級人數2020年可能達到5.57億人,2030年有望突破9.6億人),同時人均收入水平持續提升,預計壽險需求將持續向好。

我國居民收入水平持續提高

資料來源:公開資料整理

中產階級人數預計(億人)

資料來源:公開資料整理

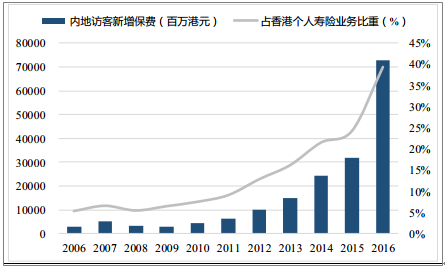

五、香港保險熱賣彰顯強勁保障性需求,人口老齡化推動保障意識崛起。

香港保險業監理處數據顯示,2006-2016年,內地居民赴港投保為香港保險業帶來的新增保費從2006年的28億港元大幅增長至2016年的727億港元,占香港個人壽險業務新增保費的比重從2006年的5.3%增長至2016年的39.26%。

2011年來內地居民香港投保規模爆發

資料來源:公開資料整理

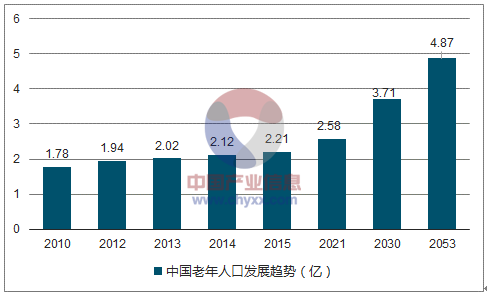

我們認為,隨著人口老齡化趨勢愈演愈烈,居民購買保險的意識也越來越強烈,在壽命持續增長、通貨膨脹、應急支出如醫療費用加劇上漲的社會發展大趨勢下,養老壓力的持續增加是推動人身險保費增長的核心動力之一。

中國老年人口發展趨勢

數據來源:公開資料整理

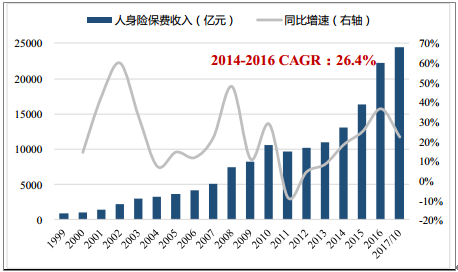

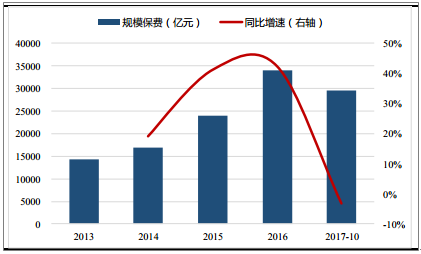

2014年以來,我國人身險保費規模持續高增長,2014-16年復合增速高達26.4%,強勁增長的動力源自多種因素疊加:1)代理人規模爆發(2015年代理人考試制度放開所致);2)儲蓄型保險產品(分紅險、年金等)受追捧;3)保障性需求亦逐步崛起(健康險超高速增長)。

1999-2017/10我國保險行業人身險保費收入及增速(含壽險、健康險、養老險)

資料來源:公開資料整理

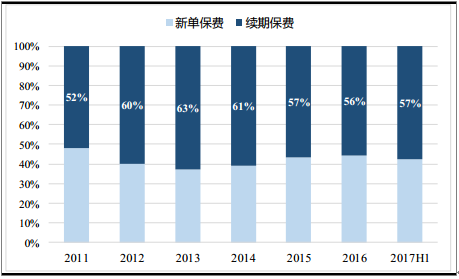

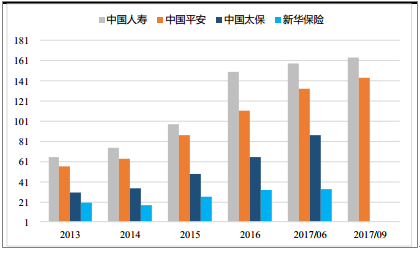

2017年上半年,上市保險公司(中國人壽、中國平安、中國太保、新華保險)合計續期保費收入達到4621億元,同比大幅增長近50%,未來隨著新單保費增長趨緩,預計續期保費收入占比將逐步超過60%,成為總保費增長的核心驅動力。未來總保費持續增長無憂,保障壽險行業的長期高成長性。

2013-2017H1上市保險公司新業務保費收入持續增長(億元)

資料來源:公開資料整理

2010-2017H1上市保險公司合計續期保費收入及增速

資料來源:公開資料整理

2010-2017H1上市保險公司續期保費收入占總保費收入的比重

資料來源:公開資料整理

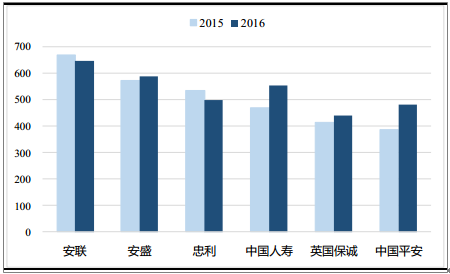

保費規模層面,根據各公司年報統計,2016年中國平安、中國人壽壽險規模保費分別約為481億歐元、554億歐元,而德國安聯、法國安盛壽險保費規模分別為646、587億歐元,國壽、平安規模保費與國際龍頭差距逐步縮小,且增長幅度明顯領先。考慮未來中國市場潛在高增速及中國壽險品牌在亞太乃至全球持續提升的影響力,我國壽險龍頭有望站上向全球之巔。

全球保險巨頭人身險保費規模(億歐元)

資料來源:公開資料整理

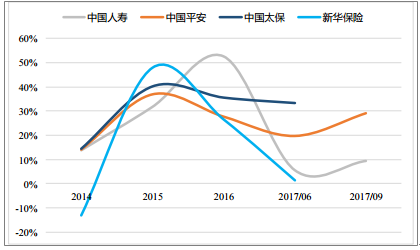

2012-2017H1上市險企新業務價值率

資料來源:公開資料整理

市場集中度提升,龍頭保險公司迎黃金機遇

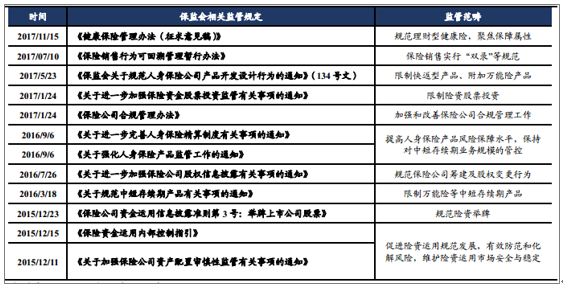

2016年以來,保監會針對保險公司負債端、投資端、股權治理等各方面的監管政策全面收緊,全新的監管導向推動行業回歸保障本源,強調穩健、合規及價值經營。

2015年末以來保監會推出的一系列監管新規定

資料來源:公開資料整理

保監會2016年以來推出一系列新政策強化保險負債端監管,萬能險等中短存續期產品受到限制,造成2017年以來規模保費增速顯著下滑。此外,134號文調整快返型產品結構(延長首次返還期限至第六年),提升代理人銷售難度,作為近年來開門紅主打產品(連

續兩年高增長),考慮同比高基數+產品調整,2018年開門紅增速可能低于預期。

2017年以來規模保費開始下滑

資料來源:公開資料整理

壽險開門紅連續兩年實現高增長

資料來源:公開資料整理

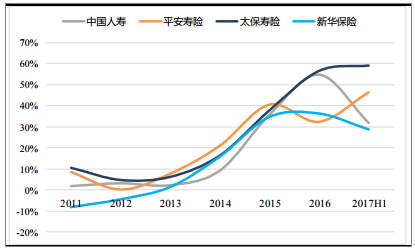

保監會推動行業回歸保障,而符合監管導向的長期保障型產品對壽險公司業務價值的貢獻度遠高于儲蓄型產品。因此,我們認為監管新規定雖然可能抑制規模保費增長,但無礙壽險價值的可持續增長,甚至倒逼壽險公司逐步優化產品,聚焦保障型業務(傳統壽險、長期健康險等)。

2012-2017H1上市保險公司新業務價值增速

資料來源:公開資料整理

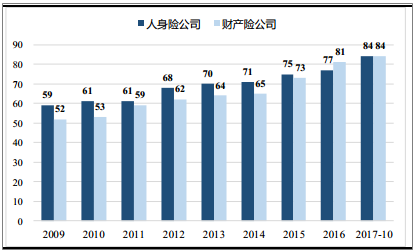

近十年來,我國保險牌照不斷擴容,部分新增中小保險公司為快速盈利,采取激進經營模式,大力銷售萬能險等儲蓄型產品,行業集中度有所下滑,傳統保險公司承壓。保監會監管導向轉變以來,行業強調回歸保障本源,中短存續期產品受限,行業集中度迎來向上拐點。

2017年1-10月,人身險保費收入CR3、CR7分別提升至41.2%、61.1%,拐點效應明顯。未來,在聚焦保障、價值經營的新形勢下,龍頭公司品牌效應凸顯,強者恒強。

2009-2017/10我國人身險、財產險公司數量

資料來源:公開資料整理

2004-2017/10壽險行業保費收入集中度明顯提升

資料來源:公開資料整理

近年來代理人隊伍規模爆發是壽險保費增長的核心動力之一,截至2017年9月,中國人壽、中國平安代理人規模分別達到約160、140萬人,自2014年以來已翻倍增長。

2013-2017/09上市保險公司代理人規模持續增長

資料來源:公開資料整理

2014-2017/09上市保險公司代理人規模增速

資料來源:公開資料整理

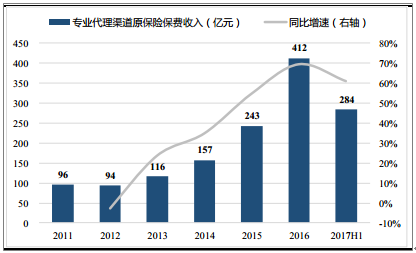

在隊伍規模高基數情況下,上市公司普遍將重心放在提升隊伍質態、KPI指標等方面,預計未來上市保險公司的舉績率、人均保費、人均件數等指標均將向好,隊伍培訓及管理投入將逐步加大,個險渠道預計將是新單保費長期可持續增長的主要渠道。

2013-2017H1上市保險公司代理人產能(元)

資料來源:公開資料整理

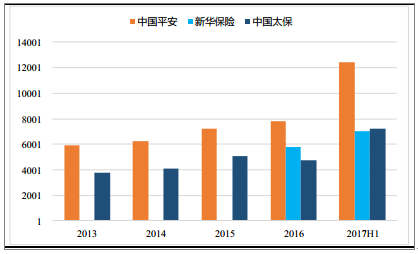

2011-2017H1個險渠道保費收入持續增長

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢