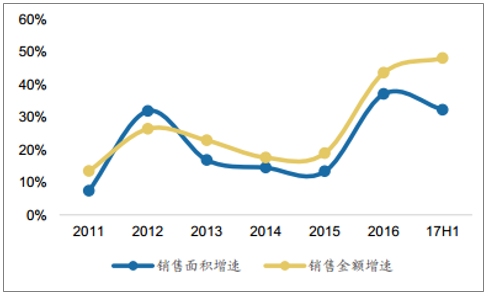

房企分析:競爭格局強者更強,行業資金面明顯趨緊今年是房企集中度快速提升的一年。盡管行業整體銷售增速在放緩,今年上半年全國商品房銷售金額增速為22%,而我們統計的龍頭房企銷售金額增速高達48%。但是,我們也要看到由于銀行按揭貸方面的收緊,今年上半年規模房企的回款率較去年有一定幅度的下降。

2011-2017H1年樣本房企銷售規模增速

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

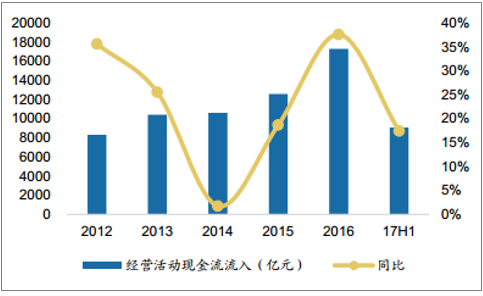

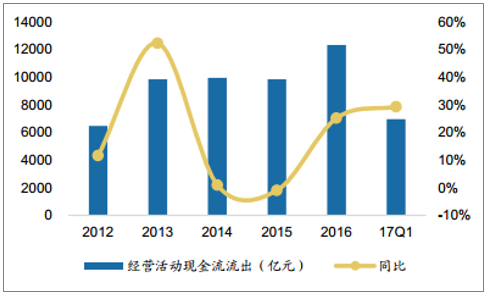

行業排名前三的兩家房企碧桂園和萬科,今年上半年的銷售回款率分別為76%、90%,而去年全年則分別為92%、95%。并且,從財務指標看,66家A股上市房企(取市值100億元以上A股上市房企,下同)整體經營性現金流流入9046億元,同比升幅為17%,較去年全年38%的升幅也是顯著回落,小房企回落幅度更大。

樣本房企銷售回款率

資料來源:公開資料整理

2012-2017H1年66家A股上市房企經營現金流流入

資料來源:公開資料整理

各類房企經營現金流流入增速比較

資料來源:公開資料整理

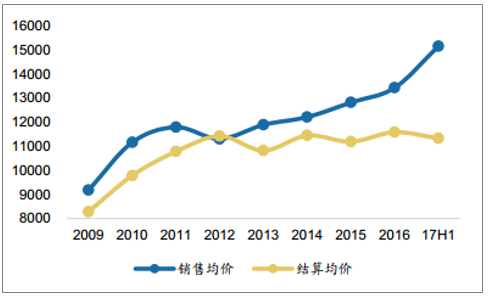

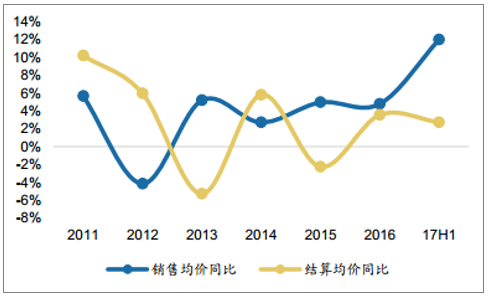

銷售均價方面,今年上半年,樣本規模房企銷售均價15142元/平米,較去年全年的13421元/平米,上升了13%。從銷售到結算的節奏看,一般銷售均價增速領先結算均價增速一年左右,因此今年上半年結算均價變化不大,但預計未來一年結算均價將會上升,從而有望進一步帶動利潤率的回升。

2009-2017H1年樣本房企銷售均價和結算均價(元/平米)

資料來源:公開資料整理

2011-2017H1年樣本房企銷售均價和結算均價增速比較

資料來源:公開資料整理

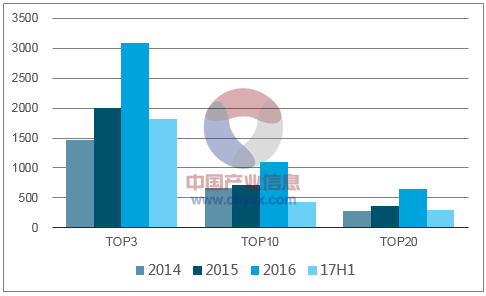

從銷售規模來看,今年上半年,第1-10名房企的銷售金額合計約1.54萬億元,市占率高達26%,較去年的20.4%繼續上升5.6個百分點,而第11-20名、第21-30名房企的市占率也小幅上升,分別至8.7%、6.1%。根據上半年的銷售情況,預計全年房企排名的門檻也將水漲船高。

2009-2017H1年我國房企銷售金額全國市占率情況

資料來源:公開資料整理

2014-2017H1年我國房企銷售排名門檻(億元)

資料來源:公開資料整理

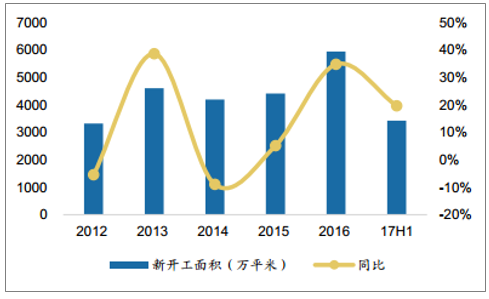

樣本規模房企新開工面積增速在放緩,并且拿地規模也在放緩,但是,66家A股上市房企的經營性現金流流出規模達到6964億元,同比升幅達到29%,超過經營性現金流入17%的增速,其中就有價格因素在起作用,同時也有去年大規模拿地之后,今年支付地價款部分增多導致當期現金流支出增多的影響。

2012-2017Q1年66家A股上市房企經營現金流流出

資料來源:公開資料整理

2012-2017H1年樣本房企新開工面積

資料來源:公開資料整理

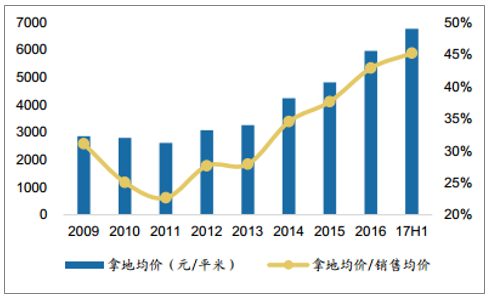

2009-2017H1年樣本房企拿地均價/銷售均價

資料來源:公開資料整理

2009.1-2017.1年300城市住宅用地樓面價指數

資料來源:公開資料整理

如前所述,經歷去年積極大幅補庫存后,加之面臨調控以及地價較高的狀態,房企今年拿地整體態度審慎,并且,也正是因為去年大規模投資,房企的財務杠桿已較高,因而今年投資力度有所放緩。從土地投資的城市分布上來看,樣本規模房企拿地以二線城市為主,并逐步拓展核心城市圈內三線城市。

2009-2017H1年樣本房企拿地面積/銷售面積

資料來源:公開資料整理

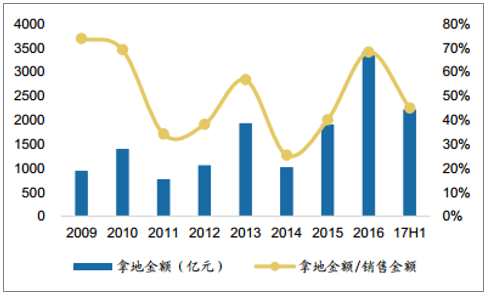

2009-2017H1年樣本房企拿地金額/銷售金額

資料來源:公開資料整理

2009-2017H1年樣本房企拿地區域分布(按總建面)

資料來源:公開資料整理

2009-2017H1年樣本房企拿地區域分布(按總地價)

資料來源:公開資料整理

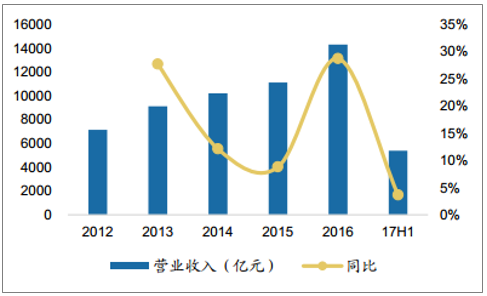

今年上半年,66家A股上市房企整體營業收入5395億元,同比上升4%,由于上半年竣工結算規模相對較少,因而結算收入增速有所放緩。隨著四季度傳統的工程竣工高峰到來,預計全年營業收入增速較高于半年度水平。

截至上半年末,66家A股上市房企預收賬款余額合計1.67萬億元,同比上升34%,增速繼續擴大,也將對今年全年的結算收入形成支撐。從存貨規模的角度來看,截至上半年末,66家A股上市房企存貨余額3.62萬億元,同比上升21%,存貨規模的穩健增長保障了行業更長期的結算收入。

2012-2017H1年66家A股上市房企營業收入

資料來源:公開資料整理

2012-2017H1年66家A股上市房企預收賬款余額

資料來源:公開資料整理

2012-2017Q1年66家A股上市房企存貨余額

資料來源:公開資料整理

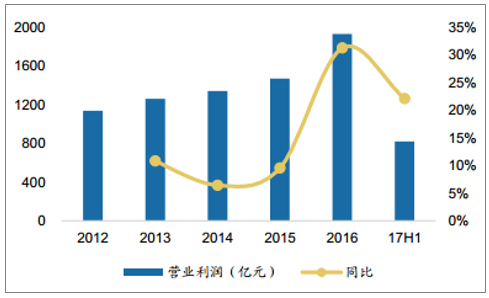

盡管結算收入增速不高,但是,今年上半年,66家A股上市房企整體營業利潤達到820億元,同比上升22%,遠超4%的結算收入增速。

2012-2017H1年66家A股上市房企營業利潤

資料來源:公開資料整理

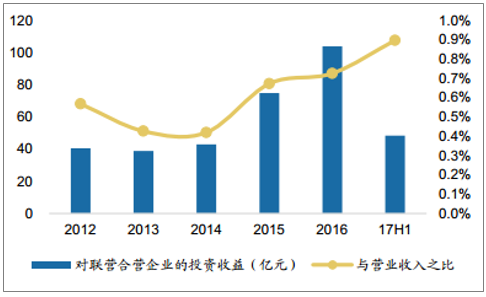

今年上半年,66家A股上市房企來自聯營合營項目的投資收益達到48億元,占整體營業收入的比重進一步上升至0.9%。

2012-2017H1年66家A股上市房企對聯營合營企業投資收益

資料來源:公開資料整理

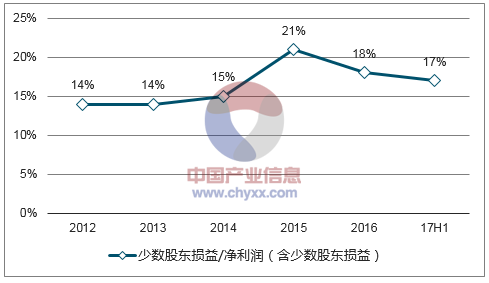

這48億元投資收益中,大房企占到了68%,而小房企幾乎沒有這方面的投資收益。與此相應,聯營合營增多既體現為投資收益,同時也體現為少數股東損益,今年上半年,66家A股上市房企少數股東損益占凈利潤比重維持在17%的水平,而大房企這個占比數據也相對更高。

2012-2017H1年66家A股上市房企少數股東損益/凈利潤

資料來源:公開資料整理

2012-2017H1年各類房企少數股東損益/凈利潤比較

資料來源:公開資料整理

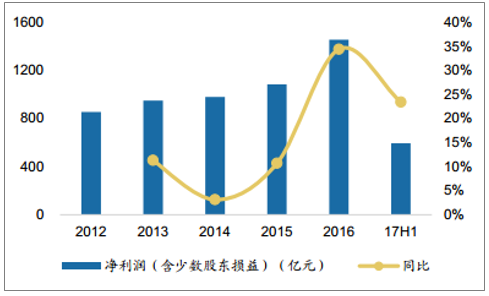

綜合來看,盡管板塊營業收入表現一般,但凈利潤規模依然實現較快增長。今年上半年,66家A股上市房企凈利潤(含少數股東損益)整體為594億元,同比上升23%。大房企的業績增速更為穩定,過去三年一直穩定在20%以上的增速水平。

2012-2017H1年66家A股上市房企凈利潤

資料來源:公開資料整理

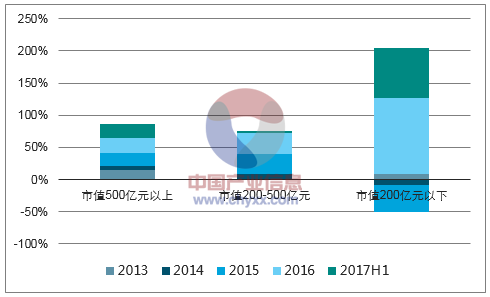

2013-2017H1年各類房企凈利潤增速比較

資料來源:公開資料整理

盈利分析:毛利率如期企穩,凈利率小幅回升,大房企綜合表現更優

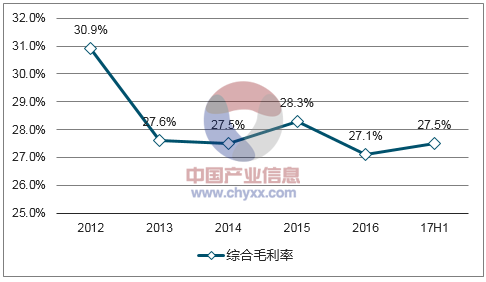

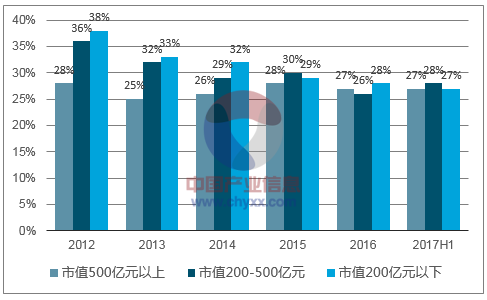

如前所述,在銷售均價帶動結算均價回升的情況下,結算毛利率也有所企穩。今年上半年,66家A股上市房企綜合毛利率達27.5%,較去年全年升0.4個百分點,而且我們發現,大中小房企的毛利率逐步趨同。但如果考慮到大房企的規模體量,可以認為大房企的整體盈利能力顯得更為強勁。

2012-2017H1年66家A股上市房企綜合毛利率

資料來源:公開資料整理

2012-2017H1年各類房企綜合毛利率比較

資料來源:公開資料整理

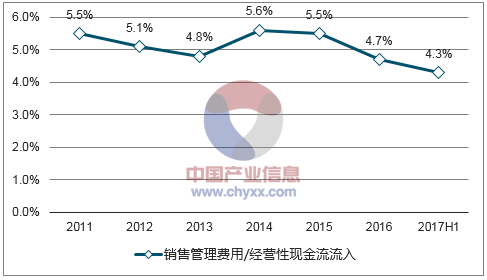

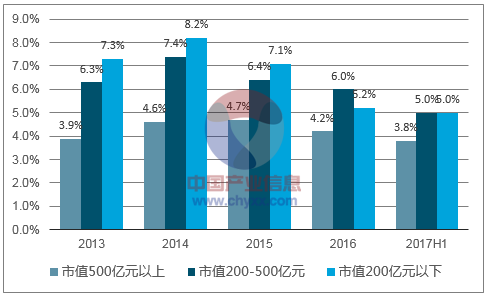

同時,現金流口徑下的銷售管理費用率繼續新低,受益于規模效應和管控經驗優勢,大房企費用控制效果更優。綜上,得益于毛利率企穩、費用率控制較好以及投資收益貢獻,66房企整體凈利潤率達到11%,預計未來穩定在10%左右,其中,大中房企的利潤率更高更穩健。

2011-2017H1年66家A股上市房企銷售管理費用/經營現金流

資料來源:公開資料整理

2013-2017H1年各類房企銷售管理費用/經營現金流比較

資料來源:公開資料整理

2012-2017H1年66家A股上市房企凈利潤率

資料來源:公開資料整理

2013-2017H1年各類房企凈利潤率比較

資料來源:公開資料整理

財務分析:融資環境趨緊,板塊整體凈負債率創新高

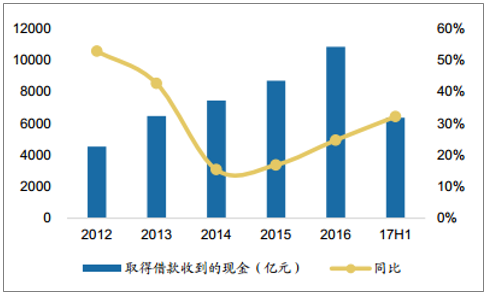

從微觀的財務數據看,今年上半年,66家A股上市房企融資整體是以銀行的開發貸為主,取得銀行借款規模6354億元,同比上升32%,并且,根據我們了解到的情況,銀行信貸資源也多向大中房企傾斜,大中房企取得銀行借款的增速較高,而小房企甚至出現了同比下降,這也印證了行業目前強者恒強的競爭格局。

2012-2017H1年66家A股上市房企取得銀行借款規模

資料來源:公開資料整理

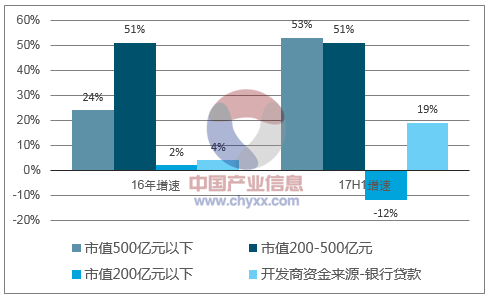

各類房企取得銀行借款規模增速比較

資料來源:公開資料整理

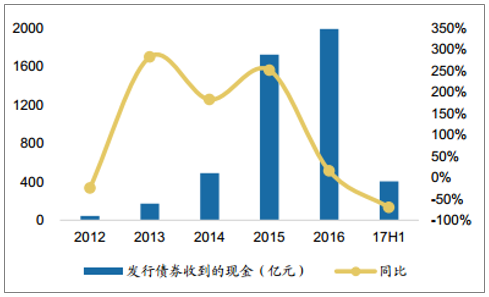

今年上半年,66家A股上市房企債券融資規模僅405億元,同比降幅高達70%,而去年和前年債券融資整體規模分別高達1992億元和前年1723億元。不過,進入8月之后,國內公司債的窗口(證監會審核)有重新放開的跡象,世茂股份、萬科A、金地集團等房企均成功發行了公司債,并且房企也在重新嘗試海外發債(發改委審核),如新城控股等。

2012-2017H1年66家A股上市房企債券融資規模

資料來源:公開資料整理

各類房企債券融資規模增速比較

資料來源:公開資料整理

從財務安全性的角度來看,由于去年市場銷售景氣度較高,房企賬面現金較為充裕。截至上半年末,66家A股上市房企在手貨幣資金整體為7748億元,而短期有息負債余額為6140億元,覆蓋率達到126%,短期財務較為安全。

2012-2017H1年66家A股上市房企現金對短債覆蓋情況

資料來源:公開資料整理

2014.1-2017.3年A股上市房企各類融資成本情況

資料來源:公開資料整理

但是,從財務杠桿率的角度看,由于去年借貸規模大幅增加,加之今年土地價款支付較多而銷售回款有所受限,66家A股上市房企的凈負債率在今年上半年末達到112%,創歷史新高,未來需要重點關注銷售景氣度回落之后,高杠桿帶來的中長期的償債壓力。同樣的,我們也發現,大房企的凈負債率平均較中小房企更低,在銷售市占率較高、利潤表現更好的同時,財務杠桿率的控制也較好。

2011-2017H1年66家A股上市房企整體凈負債率情況

資料來源:公開資料整理

2012-2017H1年各類房企凈負債率比較

資料來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中國沼氣發電行業產業鏈、裝機規模、競爭格局、競爭趨勢分析:受國家垃圾零填埋政策影響,企業業績承壓[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國鎂合金行業產業鏈、產量、價格、重點企業及發展趨勢分析:多重驅動加速鎂合金規模化轉型,良性循環夯實產業強國基礎[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)