在動力電池發展早期,磷酸鐵鋰(LFP)在安全性,成本、高溫性能和循環壽命方面具有領先優勢,得到了廣泛的應用。然而磷酸鐵鋰較低的能量密度制約了其發展。2017年4月,工信部發布的《汽車產業中長期發展規劃》要求動力電池單體比能量達到300Wh/Kg,系統比能量260Wh/Kg;提高電池能量密度成為行業共識。基于磷酸鐵鋰的動力電池能量密度很難滿足此要求,相比之下三元鋰電池能量密度較高,可達150-200Wh/kg。

正極材料性能比較

資料來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國三元正極材料行業市場發展格局及投資價值評估報告》

目前,三元正極市場以NCM532為主,高鎳三元比重有望增加:NCM材料主流型號包括NCM333,NCM424,NCM442,NCM523,NCM622,NCM811。其中NCM333、NCM523、NCM622和NCM811位主流。目前國內三元材料以NCM523為主,占比為76%,NCM333和NCM622占比分別為13%和10%。

三元正極材料性能表

產品 | 能量密度(mAh/g) | 優點 | 缺點 |

NCM333 | 150 | 能量密度、循環性、安全性相對均衡 | 首次充放電效率較低、有陽離子混排現象、放電平臺低 |

NCM424 | 160 | 倍率性能好 | 首次充放電效率較低、循環性較差 |

NCM442 | 170 | 較高比容量、成本較低 | 振實密度低、一次枝晶大 |

NCM523 | 160 | 較高比容量和熱穩定性 | 循環性能、倍率性能、熱穩定性和自放電等之間的平衡差 |

NCM622 | 170 | 加工性能好,高熱量,易于在較低溫度下燒結 | 循環性能較差 |

NCM811 | 190 | 具有高容量、價格低等優勢 | 燒結條件苛刻、容易吸潮 |

NCA | 190 | 能量密度高 | 不穩定 |

資料來源:公開資料整理

三元正極材料在未來幾年將受益于新能源汽車的快速發展與三元正極滲透率不斷提升兩大促進因素,有望在未來實現年復合增速80%,2020年市場空間達到252億元。

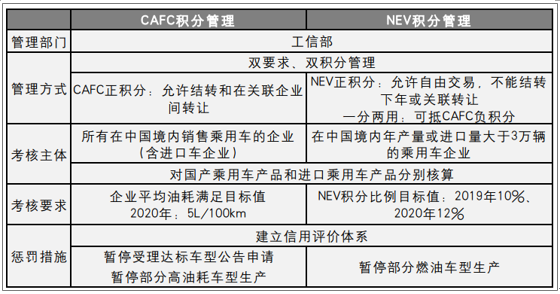

2017年9月28日,工信部、財政部、商務部、海關總署、質檢總局等五部門聯合發布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》,規定該辦法自2018年4月1日起施行,同時規定對傳統能源乘用車年度生產量或者進口量達到3萬輛以上的企業,自2019年開始設定新能源汽車積分比例要求,這標志著備受關注的雙積分政策正式落地。

中國雙積分管理方案

資料來源:公開資料整理

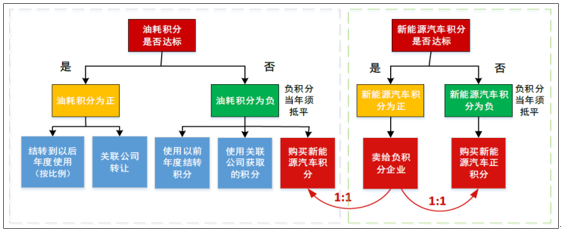

圖解雙積分管理機制

資料來源:公開資料整理

雙積分政策可視為政府補貼退坡的補充:雙積分政策本質上將新能源車發展由政府補貼模式引向市場自由補貼模式,在政府補貼退坡情況下保證了新能源汽車的競爭力和企業的盈利性。

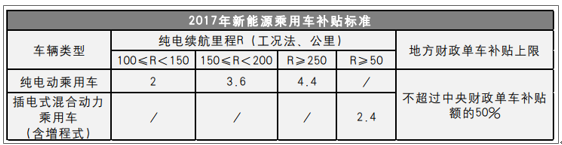

網傳新能源汽車2018年補貼提出高續航要求:近期有媒體報道新能源汽車補貼退坡可能會由原計劃的2019年提前至2018年,并且對電動乘用車提出了更高的續航要求。續航能力在150公里以下的電動車補貼將被取消,因此高續航的三元電池將是以后發展的主要方向。

2017年新能源乘用車補貼標準

資料來源:公開資料整理

網上流傳2018年純電動乘用車補貼調整方案

資料來源:公開資料整理

新能源汽車行業長效政策機制已定,雙積分落地后行業有望進入良性可持續發展期。根據國務院發布的《“十三五”國家戰略性新興產業發展規劃》,到2020年我國新能源車年累計產銷輛要達到500萬輛,2020年產銷量達到200萬輛,這意味著2018-2020年需要保持42%左右的年復合增速。

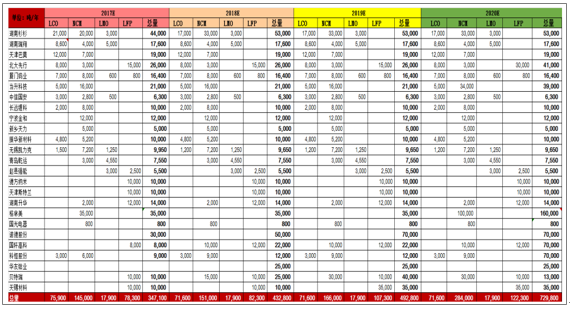

我國新能源車產銷量預測

資料來源:公開資料整理

據我們的統計,2015年至今月度單車平均裝機量數據,整體來看,單車平均裝機容量呈現出微幅增長的趨勢,隨著鋰電池技術水平逐漸提升,高能量密度電池將逐漸普及,平均單車裝機容量會進一步提升,根據工信部制定的目標,到2020年動力電池系統比能量要達到260Wh/kg,較當前翻一倍。由于動力電池比能量和續航里程要求的不斷提高,三元材料將成大勢所趨。根據已有信息,我們做如下關鍵假設:

1.電池容量方面:考慮到新能源汽車減重要求,單車平均裝機容量并不會相應的增加一倍,對于乘用車和專用車而言,減重與增加單車容量并行,我們折中按增長50%計算;2016年數值為實際值,假設2017-2020年增長的平均電池容量值為2015年水平的50%。

2015-2020年單車平均電流預測(KWh)

資料來源:公開資料整理

2.三元電池滲透率方面:2017年前十月乘用車滲透率為69%,專用車為59%,客車可以忽略不計。由于能量密度比要求的不斷提高和新能源客車放開三元電池使用,我們預計至2020年乘用車三元電池滲透率達到95%,專用車85%,客車30%。

2015-2020年各款車型使用三元電池比例

資料來源:公開資料整理

據此我們就可以測算2017-2020年新能源汽車行業對動力電池的需求量,分別為32、46、65、95GWh,其中三元正極材料的需求量分別為2.2、4.3、7.5、12.6萬噸。三元正極材料2017-2020年銷量CAGR為79%。根據三元正極材料20萬元/噸的價格來測算,2020年市場可達252億元。

三元電池需求量預測

資料來源:公開資料整理

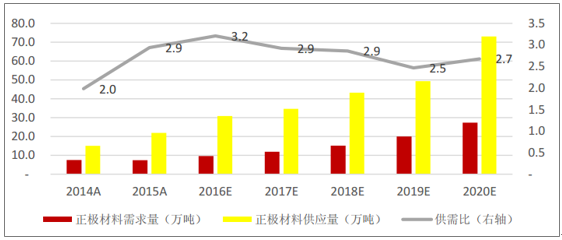

行業整體集中度低,產能供過于求,但三元高鎳相對稀缺

目前我國正極材料CR10=28%,CR10=49%,行業集中度較低,低行業壁壘吸引了眾多企業投產正極材料。據統計,截止2017年上半年,我國正極材料企業數量超過300家,而產能過萬噸企業僅30家。根據我們整理的正極材料規模企業的產能以及擴產情況,其中,三元材料擴產產能占比高達73%。據高工鋰電統計,2017年以來有數家企業布局正極材料項目,比如重慶特瑞10萬噸,科恒股份1.2萬噸,格林美6萬噸,國軒高科2.2萬噸,光華科技1.4萬噸,振華科技2萬噸等等。

新增產能將集中于2018-2019年間投產。我們預計2020年我國正極材料總產能超過70萬噸,遠超26.4萬噸的需求量。2020年我國三元正極材料總產能為28.4萬噸,三元正極材料總需求為12.6萬噸。因此,相較而言,三元正極材料產能過剩程度略低,而其中高端高鎳產能如811、622等,預計有望成為稀缺產能。

2014-2020E年我國正極材料供需平衡圖

資料來源:公開資料整理

2017年-2020年國內正極材料企業產能

資料來源:公開資料整理

1)技術先發優勢

擁有技術先發優勢的公司更有可能與下游其他公司實現強強聯合,實現共贏:雖然正極材料行業整體供過于求,但各家技術差異較大,622、811等高鎳產能由于技術難度較大,短期僅有當升科技、杉杉股份等少數幾家企業掌握,且該產品較于111、523等傳統產品具有巨大性能和價格優勢。

國內正極企業在高鎳三元方面的布局

企業 | 時間 | 總投資金額(億元) | 新增高鎳三元材料產能 | 發展方向 |

多氟多 | 2017.11.22 | 40.35 | 年產動力鋰離子電池組10GWh項目 | 正極材料向高鎳方向發展,未來擬采用622型、811型或NCA等,同時更換對應的負極材料、隔膜、電解液等。 |

國軒高科 | 2017.11.14 | 6.53 | 年產10,000噸高鎳三元正極材料和5,000噸硅基負極材料項目 | 目前的三元電池單體電芯能量密度提升至200Wh/kg。 |

天津巴莫 | 2017.10.16 | 未知 | 5000噸高鎳三元材料投產項目(已投產) | 目前已經實現向國際大客戶批量供貨 |

格林美 | 2017.09.01 | 6.18 | 循環再造動力電池用三元材料項目(3萬噸/年) | 目前產品還是以523型為主,有部分111型和5525型,今年會逐步推出622、811型、NCA等高鎳產品。 |

雄韜股份 | 2017.08.18 | 8.00 | 10億瓦時動力鋰電池新能源建設項目(已投資5400萬元) | 目前已經完成基于NCM523材料體系的開發,未來將逐步向高鎳體系的升級。 |

澳洋順昌 | 2017.08.08 | 未知 | 未知 | 目前已形成了200多人的研發團隊,具備量產NCM811、硅炭負極等新產品體系能力。 |

當升科技 | 2017.07.04 | 11.60 | a.年產1.8萬噸NCM811/NCA生產線; b.年產4000噸高鎳動力多元材料生產線(即將投產)。 | 完成了NCM811的中試,多項性能指標處于國際領先水平,預計今年年內將實現批量銷售。同時公司動力型NCA也進入試制階段。 |

杉杉股份 | 2017.04.18 | 5.41 | a.正極10000噸項目(2017年年中投入試生產); b.年產5000噸三元前驅體+5000噸811高鎳三元材料項目開工建設(2018年年初投入試生產)。 | 將繼續加強4.5V高電壓鈷酸鋰、動力高鎳三元材料(811和NCA)和前驅體的研發和量產工作以及自動化量產技術。 |

華友鈷業 | 2017.04.01 | 未知 | 未知 | 研發了523、622、811、333等多種型號的三元前驅體產品,部分產品已經實現量產,產量、質量穩步提高,成功進入三星SDI、LGC等國際知名電池企業供應鏈。 |

資料來源:公開資料整理

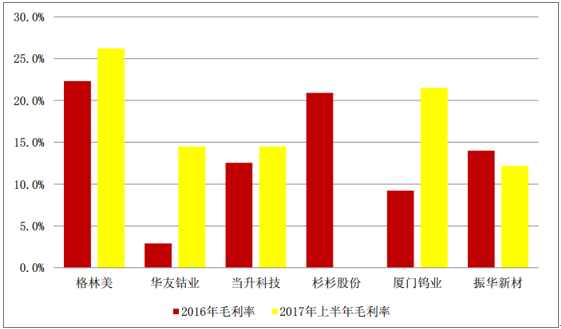

而從整個產業鏈角度看,一方面上游資源漲價階段,議價能力極強,且盈利情況非常好;同時下游電芯企業競爭激烈,降價壓力巨大;因此中游正極廠商將面臨成本上升、銷售價格承壓的雙重壓力,整體盈利困難,17年各正極公司毛利率水平均處于較低水平。業內平均毛利率為10-20%左右。擁有上游資源優勢的公司如格林美的毛利率可達20%以上。

各正極公司三元材料業務毛利率圖

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國三元正極材料行業市場動態分析及產業趨勢研判報告

《2026-2032年中國三元正極材料行業市場動態分析及產業趨勢研判報告》共九章,包含中國三元正極材料重點企業經營狀況分析,中國三元正極材料行業投資分析,2026-2032年中國三元正極材料發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國三元正極材料行業產業鏈、市場現狀、競爭格局及未來前景:新能源汽車產銷量爆發式增長,三元正極材料應用需求穩步上升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![容百科技2021年業績預告發布!龍頭持續高速增長[圖]](http://img.chyxx.com/2022/01/56716OKJ7O_m.png?x-oss-process=style/w320)

![趨勢研判!2026年中國汽車零部件行業發展全景速覽:行業發展迅速,整體呈大而分散、梯隊分化、新能源與智能化重構格局、國產替代加速的特征[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國幼兒在線教育行業政策、用戶規模、市場規模、重點企業及發展趨勢:受益于互聯網與教育融合政策,幼兒在線教育規模達27.63億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國城市軌道交通車輛行業產業鏈圖譜、保有量、中標情況、競爭格局及未來競爭趨勢分析:中車長客龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)