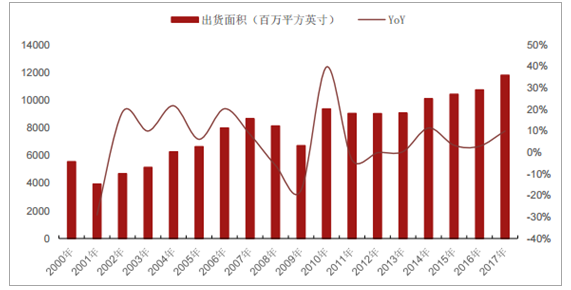

全球硅片市場在2017年共計出貨118.1億平方英寸,由于8寸硅片面積為50.24平方英寸,12寸硅片面積為113.04平方英寸,則2017年全球硅片出貨量為2.35億片等效8寸硅片,1.04億片等效12寸硅片,同比增長9.99%。

2000年-2017年硅片出貨面積

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國硅片市場深度分析及投資前景預測報告》

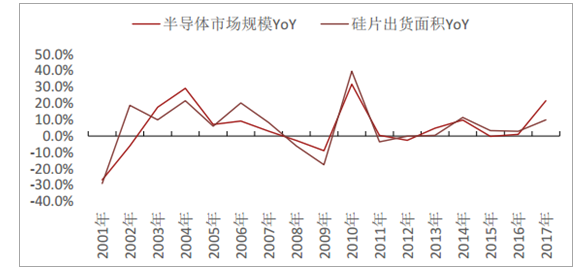

硅片作為半導體產業的最重要原材料,其市場需求會受到半導體產業景氣度影響。通過對比硅片出貨面積增速以及半導體市場規模增速,我們可以發現二者高度相關,但無法完全擬合,根據SIA的數據統計,2017年全球集成電路銷售額為4122億美元,同比增長21.63%,而硅片出貨面積在2017年同比增速為9.99%,二者差距較大,所以不能簡單用半導體的市場規模增速判斷硅片出貨面積增速。

硅片出貨面積增速和半導體市場規模增速相關

數據來源:公開資料整理

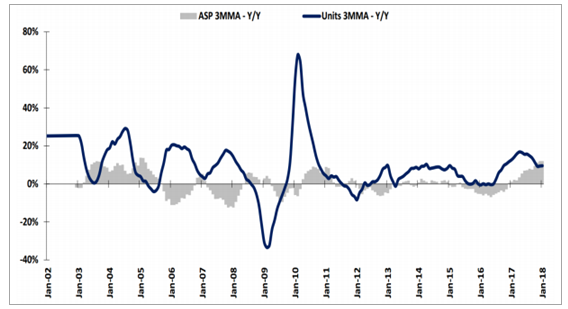

(1)半導體的市場規模受芯片ASP影響較大,2017年,DRAM和NAND價格高漲使得芯片ASP有了較大幅度提升,再加之芯片出貨量亦有提升,使得2017年的半導體行業市場規模創下自2010年起的行業最高增速。但這一增速是在ASP增速的推動下實現的,無法體現半導體行業對硅片的需求量增速。

半導體ASP和銷量在2017年雙升

數據來源:公開資料整理

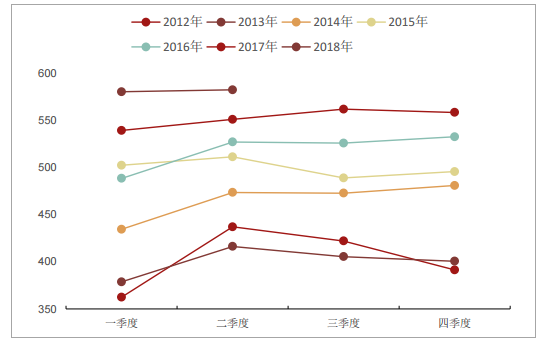

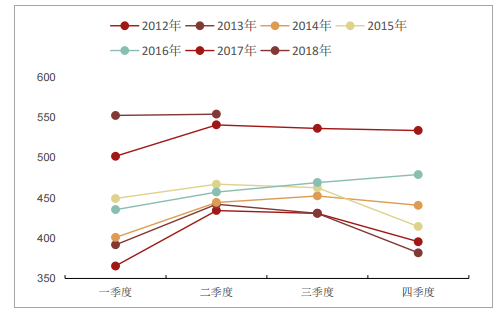

具體到12寸硅片,其市場需求逐年穩步提升,2015年,2016年及2017年的同比增速分別為7.33%,3.79%及6.58%。而2018年Q1全球需求量為580萬片/月,同比提升7.4%。預計2018年Q2市場需求和Q1持平。

2012年-2018年12寸硅片需求(萬片/月)

數據來源:公開資料整理

短期來看,盡管2018年一季度智能手機出貨量出現波動且NAND存儲器價格疲軟,但智能機存儲升級的步伐沒有停止,2018年發售的新機里,128G手機逐漸成為主流,這極大程度地驅動了市場對于NAND顆粒容量的需求。

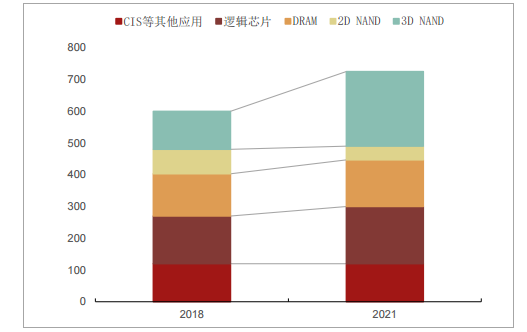

2018年將有32.83%的12寸硅片用于生產NAND。而NANDFlash又有36%的下游市場在智能手機,所以可以判斷,智能機的容量升級,拉升了對3DNAND的需求,進而推動了晶圓廠對12寸硅片的需求。

2018年12寸硅片下游應用占比

數據來源:公開資料整理

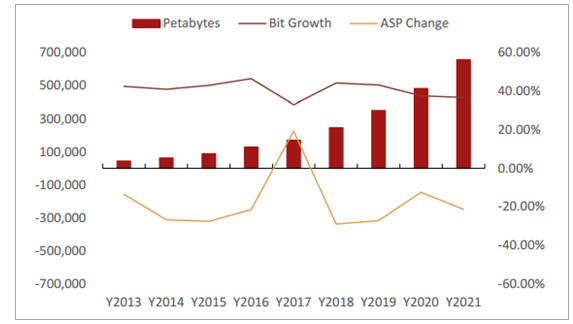

得益于3D制程工藝的成熟并持續向先進制程演進,2017年-2021年,NAND均價的復合增長率為-22.82%。但在數據中心、移動終端旺盛需求的帶動下,NAND容量需求將高速增長,復合增長率為40.21%。

2013-2021年NAND需求量及增速

數據來源:公開資料整理

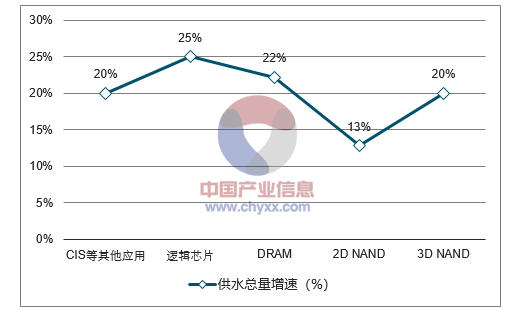

對應到硅片需求來看,先進制程的開發會使得芯片的特征尺寸不斷減小,進而縮小芯片面積,降低對硅片的需求量。NAND也是如此,其制程工藝現已完成從2D向3D的跨越,并將在未來向1znm制程工藝邁進。但由于NAND的需求增長遠大于制程工藝進步帶來的單位面積存儲密度增速,所以NAND對硅片的需求將持續高速增長。根據SUMCO預測,2018-2021年,NAND對硅片需求的增長率為5.91%。其中,由于2DNAND的需求會被3D逐步替代,所以2D的市場需求將萎縮,復合增長率為-17.65%,而3DNAND對硅片需求的復合增長率為16.76%,成為未來3年里硅片產業需求的主要驅動力。除此之外,邏輯芯片也有較快增長,這主要歸功于邏輯芯片的制程演進在逐步放緩。邏輯芯片在未來三年內對硅片的需求的復合增長率為6.27%。

2018年-2021年12寸硅片下游市場需求結構(萬片/月)

數據來源:公開資料整理

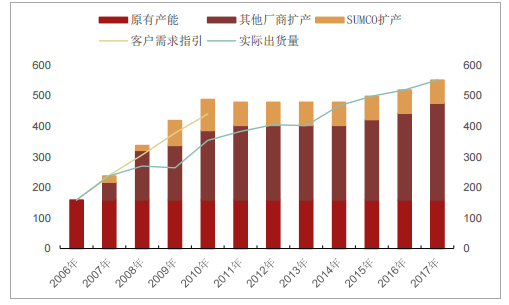

除此之外,2008年金融危機大爆發,電子產業也遭受了嚴重打擊,對芯片需求量大大降低。種種因素疊加,使得晶圓廠給出的硅片需求指引和實際出貨量出現背離,2009年,下游晶圓廠給出的需求指引為337萬片/月,但實際出貨量僅為264萬片/月。

而硅片廠在經歷此前大幅產能擴張后,總產能沖到420萬片/月,相比2006年,產能提升了164.15%,但產能利用率僅為62.86%。為了應對產能嚴重過剩的困境,各大硅片廠調整了產能擴張規劃,SUMCO更是在2010年裁員1000多人,同時關閉了2座工廠。使得全球硅片總產能在2011年出現下滑,從2010年的488萬片/月下滑到480萬片/月。此后2011-2014年間,全球硅片廠沒有任何產能擴張計劃,僅在2015年,2016年,2017年三年間各微增了20萬片,20萬片和30萬片的產能。

2006-2017年全球12寸硅片廠產能及出貨量統計(千片/月)

數據來源:公開資料整理

進入2018年,指紋識別應用需求有了明顯下滑,但汽車電子、工業應用、IOT等下游應用需求增速較快;同時功率器件、射頻及傳感器等產品在性能與成本效率的共同驅動下,持續從6寸向8寸遷移,所以8寸硅片同樣供不應求。2018年Q1同比增長10%,進入Q2,預計8寸需求的增速將略放緩,但供需緊張持續。

2012年-2018年8寸硅片需求(萬片/月)

數據來源:公開資料整理

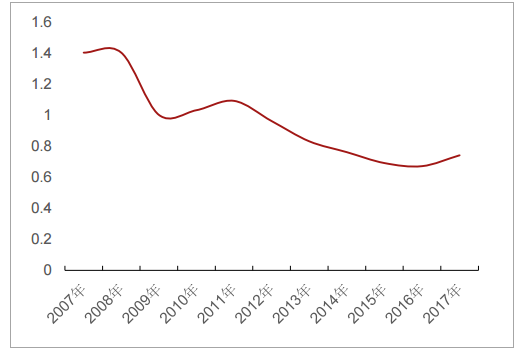

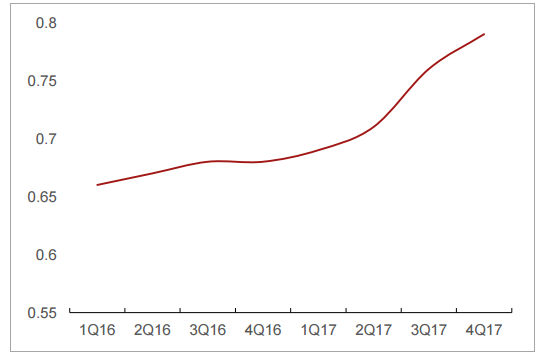

2016年Q18寸硅片價格為歷史低點,每平方英寸僅為0.66美元每平方英寸,而2017年Q4的價格提升到0.79美元,即39.7美元每片,相比低點增長了19.7%。

2007-2017年8寸硅片價格($每平方英寸)

數據來源:公開資料整理

2016-2017年8寸硅片價格($每平方英寸)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國硅片行業市場競爭現狀及投資戰略研判報告

《2025-2031年中國硅片行業市場競爭現狀及投資戰略研判報告》共十一章,包含中國硅片行業重點企業推薦,2025-2031年中國硅片產業發展前景與市場空間預測,2025-2031年中國硅片行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年硅片行業重點企業對比分析:TCL中環VS上機數控[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國硅片行業產量及進出口情況分析[圖]](http://img.chyxx.com/images/2022/0314/7deffad9c4bb4508ebdcd30e6a4fe7fc4161bbe6.jpg?x-oss-process=style/w320)

![2021年中國硅片行業發展現狀、產業發展面臨的機遇和挑戰分析[圖]](http://img.chyxx.com/2021/08/R5438SC771_m.jpg?x-oss-process=style/w320)