1、我國光伏行業發展現狀

(1)國家產業政策支持行業發展,光伏政策體系建設逐步完善

新能源的開發利用可有效增加能源供應,改善能源結構;有利于逐步降低國家對外原油和能源的依賴度,保障能源安全,符合國家安全戰略需求;有利于保護環境、防治霧霾等環境問題,實現經濟社會的可持續發展,新能源開發利用已成為社會普遍共識。根據工信部、住房和城鄉建設部、交通運輸部、農業農村部、國家能源局、國務院扶貧辦等六部委于 2018 年 4 月 19 日聯合發布的《智能光伏產業發展行動計劃(2018-2020 年)》,光伏產業是基于半導體技術和新能源需求而興起的朝陽產業,是未來全球先進產業競爭的制高點。 2018 年 1 月 23 日,工信部發布的《2017 年我國光伏產業運行情況》,指出“隨著全球能源短缺和環境污染問題凸顯,光伏產業已成為各國普遍關注和重點發展的新興產業。”太陽能屬于主流新能源品種,是可供人類利用的儲量最為豐富的清潔能源之一,也是最有可能在成本和大規模商業應用規模上與傳統能源競爭的清潔能源之一。2007 年 8 月,國家發改委頒布《可再生能源中長期發展規劃》,對未來太陽能發電的總容量目標以及重點建設內容等予以明確, 我國光伏發電應用市場逐步進入高速發展軌道。在《可再生能源法》基礎上,國務院于 2013 年發布《關于促進光伏產業健康發展的若干意見》,進一步從價格、補貼、稅收、并網等多個層面明確了光伏發電的政策框架, 其中明確指出上網電價及補貼的執行期限原則上為 20 年。同年,在國家發展改革委員會發布的《關于發揮價格杠桿作用促進光伏產業健康發展的通知》中,對光伏電站標桿電價以及分布式光伏的發電的補貼進行了明確,并逐年對光伏發電上網標桿電價進行調整。此后,《可再生能源發展“十三五”規劃》、《電力發展“十三五”規劃》、《太陽能發展“十三五”規劃》、《能源技術創新“十三五”規劃》等多個重大產業政策及頒布與實施,極大地推動了我國光伏產業的發展。

截至 2017 年底,我國可再生能源發電裝機達到 6.5億千瓦,同比增長 14%;其中,水電裝機 3.41 億千瓦、風電裝機 1.64 億千瓦、光伏發電裝機 1.3 億千瓦,分別同比增長 2.7%, 10.5%和 68.7%,光伏發電裝機增速明顯快于其他可再生能源品種。 “2017 年我國新能源發展取得顯著成就。新能源裝機規模不斷擴大,并網容量 2.93 億千萬;光伏發電成為電源增長的主力,新能裝機容量首次超過火電,累計裝機容量突破 1 億千萬,分布式光伏爆發式增長。”

(2)光伏發電規模快速擴大,市場區域和結構逐步轉換

① 光伏發電規模快速擴大,占新能源發電比例逐步上升

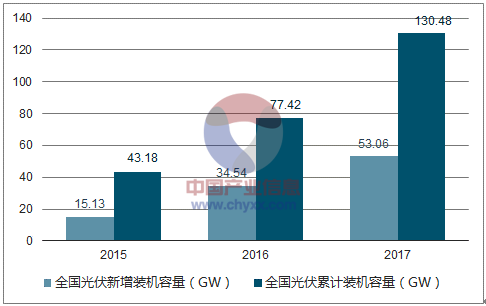

2015 年至 2017 年,中國光伏新增裝機容量及累計裝機容量增長不斷快速增長。根據國家能源局發布的《太陽能發展“十三五”規劃》, 中國光伏發電累計裝機從 2010 年的 0.86GW 增長到 2016 年的 77.42GW,2016 年新增裝機容量 34.54GW,累計裝機和年度新增裝機均居全球首位,成為全球光伏發電裝機容量最大的國家。受上網電價調整等多重因素影響, 2017 年光伏發電市場規模快速擴大,新增裝機容量 53.06 GW,累計裝機容量 130.25GW。

2015 年至 2017 年,中國光伏新增裝機容量及累計裝機容量具體情況

資料來源:公開資料整理

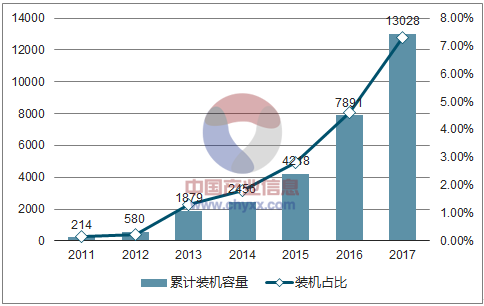

2011 年至 2017 年我國光伏發電累計裝機容量不斷增加,其在新能源發電比例亦不斷上升, 2011 年,光伏發電累計裝機容量占比僅為 0.15%, 2017 年上升至 7.30%。 2017 年,光伏發電成為電源增長的主力,新能裝機容量首次超過火電。

2011 年至 2017 年我國光伏發電累計裝機容量及占比

資料來源:公開資料整理

② 分布式光伏發電規模快速擴大,占光伏發電規模比例快速上升

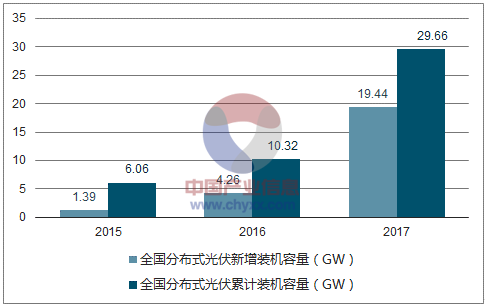

2015 年至 2017 年,中國分布式光伏新增裝機容量及累計裝機容量增長不斷快速增長。受上網電價調整等多重因素影響, 2017 年光伏發電市場規模快速擴大,新增裝機容量 53.06 GW,其中,光伏電站 33.62 GW,同比增加 11%;分布式光伏 19.44 GW,同比增長 3.7 倍。分布式光伏發電規模呈現高速增長趨勢。

2015 年至 2017 年,中國分布式光伏新增裝機容量及累計裝機容量具體情況

資料來源:公開資料整理

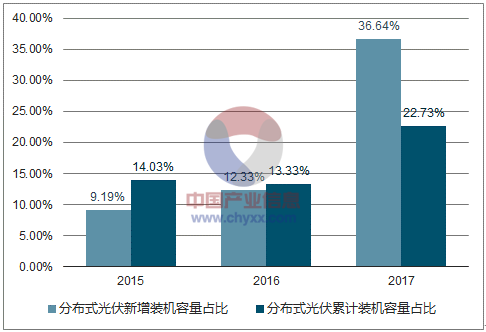

隨著分布式光伏新增裝機容量快速增長, 其在整體光伏新增裝機容量占比亦不斷快速提升,但是離《可再生能源發展“十三五”規劃》中要求分布式光伏發電占累計光伏總裝機容量的 57.14%的目標還有一定距離,具體情況如下表所示:

資料來源:公開資料整理

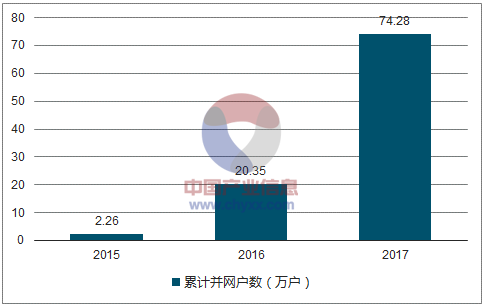

2015 年至 2017 年,國家電網經營區分布式光伏發電累計并網戶數分別為 2.26 萬戶、 20.35 萬戶及74.28 萬戶,呈現高速增長趨勢。

2015-2017年國家電網經營區分布式光伏發電累計并網戶數(萬戶)

資料來源:公開資料整理

分布式光伏電站投資小、建設快、占地面積小、靈活性較高,可廣泛安裝于工商業及戶用屋頂,我國人口眾多、幅員遼闊,可應用分布式光伏的終端并網戶數巨大,未來市場空間廣闊。

③ 光伏發電呈現“東中西部共同發展、分布式光伏與集中式光伏共同發展”格局

在我國市場區域中,光伏發電應用逐漸從以西部集中式大型地面電站為主,發展至東中西部共同發展、分布式光伏與集中式光伏共同發展的格局。 2016 年,我國新增光伏發電裝機容量以及總裝機容量按照省份排列如下表所示:

省(區、市) | 累計裝機容量(萬千瓦) | 新增裝機容量(萬千瓦) | ||

北京 | 24 | 0.31% | 8 | 0.23% |

天津 | 60 | 0.77% | 47 | 1.36% |

河北 | 443 | 5.72% | 203 | 5.88% |

山西 | 297 | 3.84% | 183 | 5.30% |

內蒙古 | 637 | 8.23% | 148 | 4.28% |

遼寧 | 52 | 0.67% | 36 | 1.04% |

吉林 | 56 | 0.72% | 49 | 1.42% |

黑龍江 | 17 | 0.22% | 15 | 0.43% |

上海 | 35 | 0.45% | 14 | 0.41% |

江蘇 | 546 | 7.05% | 123 | 3.56% |

浙江 | 338 | 4.37% | 175 | 5.07% |

安徽 | 345 | 4.46% | 225 | 6.51% |

福建 | 27 | 0.35% | 12 | 0.35% |

江西 | 228 | 2.94% | 185 | 5.36% |

山東 | 455 | 5.88% | 322 | 9.32% |

河南 | 284 | 3.67% | 244 | 7.06% |

湖北 | 187 | 2.42% | 138 | 4.00% |

湖南 | 30 | 0.39% | 1 | 0.03% |

廣東 | 156 | 2.01% | 92 | 2.66% |

廣西 | 18 | 0.23% | 6 | 0.17% |

海南 | 34 | 0.44% | 10 | 0.29% |

重慶 | 0.5 | 0.01% | 0 | 0.00% |

四川 | 96 | 1.24% | 60 | 1.74% |

貴州 | 46 | 0.59% | 43 | 1.24% |

云南 | 208 | 2.69% | 144 | 4.17% |

西藏 | 33 | 0.43% | 16 | 0.46% |

陜西 | 334 | 4.31% | 217 | 6.28% |

甘肅 | 686 | 8.86% | 76 | 2.20% |

青海 | 682 | 8.81% | 119 | 3.45% |

寧夏 | 526 | 6.79% | 217 | 6.28% |

新疆 | 862 | 11.13% | 329 | 9.53% |

合計 | 7742 | 100.00% | 3454 | 100.00% |

資料來源:公開資料整理

甘肅、青海、寧夏、新疆等西部地區因地理面積廣闊,集中式大型地面電站建設較多,在總裝機容量上總體保持領先,但新增裝機容量比例呈現下降趨勢。2016 年,全國新增光伏發電裝機中,西北地區為 974 萬千瓦,占全國的 28%;西北以外地區為 2,480 萬千瓦,占全國的 72%; 2017 年,全國新增光伏發電裝機中,西北地區占比下降至 10%,而西北以外地區上升至 90%。由于分布式光伏發電規模快速增長,浙江、安徽、山東、江西、河南等中東部地區增長幅度明顯。

(3)光伏制造和技術能力不斷提高

“十二五”時期,我國光伏制造規模復合增長率超過 33%,年產值達到 3,000 億元,創造就業崗位近 170 萬個,光伏行業表現出強大的發展新動能。 我國在多個光伏設備零部件的生產制造水平上均快速提高并達到世界領先水平, 光伏發電成本“十二五”期間總體降幅超過 60%。我國光伏產品的國際市場不斷拓展,在傳統歐美市場與新興市場均占主導地位,大部分關鍵設備已實現本土化并逐步推行智能制造, 整個光伏產業設備的生產制造逐步向國內轉移。光伏組件是中國最早達到國際領先水平的設備, 這幾年具有較高科技含量的光伏逆變器也迅速崛起。隨著光伏產業領域中光伏電池組件、光伏逆變器、光伏發電系統等標準不斷完善,產業檢測認證體系逐步建立,我國已具備全產業鏈檢測能力,并初步形成光伏產業人才培養體系,光伏領域的技術和經營管理能力顯著提高。

2、我國光伏行業發展趨勢

隨著“十三五”規劃對可再生能源尤其是光伏行業的大力扶持, 我國未來將繼續順應全球能源轉型大趨勢,繼續擴大對太陽能利用的規模,不斷提高光伏發電在電力能源結構中的比重。

(1)分布式光伏發電將作為首要發展對象,具有廣闊的市場前景

在《太陽能發展“十三五”規劃》中,對于分布式光伏、分布式光伏扶貧、光伏農業、光伏漁業、建筑光伏等其他運用的模式將作為重點任務進行發展建設。其中,分布式光伏將作為首要發展對象,在未來的能源結構中占據重要的地位。根據《能源發展“十三五”規劃》,到 2020 年底,我國太陽能發電裝機將要達到110GW 以上,其中分布式光伏占 60GW。截止 2017年底,全國新增分布式光伏發電裝機容量為 19.44GW,累計分布式光伏發電裝機為29.66GW,占累計總裝機容量 22.73%,離達成 2020 年分布式光伏發電占累計光伏總裝機容量的 57.14%的目標距離較遠。為鼓勵分布式光伏發展,自中央到地方政府陸續都出臺了一系列的支持政策,以達到國家發展規劃。“2017 年,受國內光伏分布式市場加速擴大和國外新興市場快速崛起雙重因素影響, 我國光伏產業持續健康發展,產業規模穩步增長、技術水平明顯提升、生產成本顯著下降、企業效益持續向好、對外貿易保持平穩。”

目前,集中式大型地面電站在發展后遇到一系列問題,西部集中式大型電站由于就地無法消納,電網輸出能力有限,導致了較多的棄光現象。國家能源局2017 年 7 月 17 日下發的《關于可再生能源發展十三五規劃實施的指導意見》中指出,對于存在限電的西北三省在 2017-2020 年暫不安排集中式大型地面電站指標。分布式光伏電站投資小、建設快、占地面積小、靈活性較高,近年來發展較快。

集中式光伏電站與發布式光伏電站的區別如下:

項目 | 集中式光伏電站 | 分布式光伏電站 |

政策指標 | 有指標上限,需統籌分配 | 無指標上限 |

安裝場地 | 地面(需審批) | 現有工商業和戶用屋頂 |

分布地區 | 西部為主 | 中東部為主 |

消納 | 遠距離傳輸為主 | 就地消納為主 |

棄光現象 | 有 | 無 |

逆變器類型 | 集中式和組串式逆變器 | 組串式逆變器為主 |

資料來源:公開資料整理

2017 年光伏發電市場規模快速擴大, 新增裝機 53.06 GW,其中,光伏電站 33.62 GW,同比增加 11%;分布式光伏 19.44 GW,同比增長 3.7倍。在政策和市場的雙重推動下,分布式光伏市場快速啟動,未來前景廣闊。

(2)產品標準提升,行業門檻提高,促進行業有序競爭和優勝劣汰

為落實光伏行業發展布局,引導光伏制造企業加快轉型升級,工信部制定了《光伏制造行業規范條件》,按照優化布局、調整結構、控制總量、鼓勵創新、支持應用的原則,對行業內企業的生產規模及工藝技術進行了硬性的規范,促進整個行業生產及質量體系進行全面升級。工信部會對行業內企業進行嚴格的審核, 滿足規范條件的企業將會更新至符合要求的企業名單中并定期公告。此外,國家規劃的光伏扶貧等項目也會制定對企業資質及技術水平的一系列標準,行業門檻逐漸提高,這將促進行業有序競爭和優勝劣汰。

(3)光伏發電補貼調整促進行業健康發展

2013 年,發改委發布《關于發揮價格杠桿作用促進光伏產業健康發展的通知》,明確了不同發電類型的補貼標準:采用全額上網標桿電價形式的光伏電站,以各地太陽能資源條件和建設成本將全國分為三類太陽能資源區, 相應制定光伏電站標桿上網電價,并逐年進行調整。光伏電站發電價格高于當地燃煤機組標桿上網電價(含脫硫等環保電價)的部分,通過可再生能源發展基金予以補貼。光伏電價補貼發放需向可再生能源基金申請,并在公布的《關于公布可再生能源補貼電價附加資金補助目錄》進行統一發放,補貼資金緊張,缺口較大。對于分布式光伏發電,用戶直接用掉的光伏電量,以節省電費的方式直接享受當地電網的銷售電價;分布式光伏發電系統自用有余上網的電量,由電網企業按照當地燃煤機組標桿上網電價收購,對于“自發自用、余電上網”模式的分布式光伏發電,無論是自用部分還是上網部分均可額外享受 0.42 元/度的政府財政補貼。 2017 年 12 月 19 日,國家發改委對 2018 年 1 月 1 日以后投運的“自發自用、余電上網”模式的分布式光伏發電項目下調補貼至 0.37 元/度。

類別 | 集中式光伏電站 | “自發自用、余電上網”模式分布式光伏電站 |

補貼電價 | 標桿電價,執行 I 類資源區 0.55元/度, II 類資源區 0.65 元/度,III 類資源區 0.75 元/度 | 自用部分以節省電費的方式直接享受電網的銷售電價,余電量上網部分由電網企業按照當地燃煤機組標桿上網電價收購,全電量享受 0.37元/度的政府財政補貼。 |

補貼趨勢 | 逐年下調 | 從 2013 年的 0.42 元/度下降到 2018 年的 0.37元/度,補貼發放及時 |

資料來源:公開資料整理

2013 年至今,光伏系統成本不斷下降,我國對光伏發電標桿電價總體也呈下降趨勢,而我國對“自發自用、余電上網”模式分布式光伏電站 0.42 元/kWh補貼在 2013 年至 2017 年期間保持不變,具體如下所示:單位:元/度

類別 | 2018 年 | 2017 年 | 2016 年 | 2015 年 | 2014 年 | 2013 年 | |

光伏發電標桿電價 | I 類資源區 | 0.55 | 0.65 | 0.8 | 0.9 | 0.9 | 0.9 |

II 類資源區 | 0.65 | 0.75 | 0.88 | 0.95 | 0.95 | 0.95 | |

III 類資源區 | 0.75 | 0.85 | 0.98 | 1 | 1 | 1 | |

“自發自用、余電上網”模式分布式電站補貼 | 0.37 | 0.42 | 0.42 | 0.42 | 0.42 | 0.42 | |

資料來源:公開資料整理

由上表可知,我國光伏發電標桿電價整體呈現平穩下降的趨勢。 I 類資源區主要包括寧夏、青海、內蒙古、甘肅等其他太陽能資源豐富,日照時間長的西部地區,發電時間相對較長, 2018 年光伏發電標桿電價比 2017 年度下調了 0.1 元,主要應用模式為集中式大型地面電站。II、 III 類資源區主要位于中部及東部地區,太陽能資源可利用程度不及 I 類資源區, 2018 年光伏發電標桿電價比 2017 年度下調了 0.1 元。

(4)技術進步促進平價上網

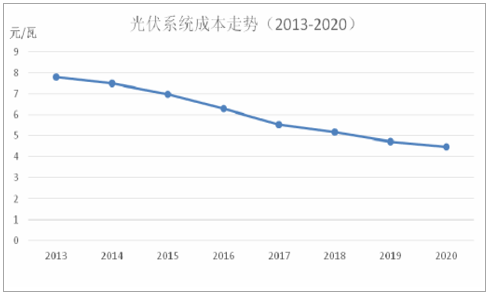

隨著技術不斷革新,光伏發電成本也一直不斷下降。系統設備投資成本目前已降至 5 元/瓦的水平。光伏發電度電成本降至 0.5-0.7 元/千瓦時,已低于東部部分地區工商業用電價,具備一定競爭能力。從 2017 年到 2020 年, 系統成本還有 20%左右的下降空間。屆時,光伏發電度電成本將降至 0.4-0.56 元/千瓦時,有望接近于傳統脫硫煤價上網電價,真正實現發電側的平價上網。

資料來源:公開資料整理

光伏發電在全球部分地區已經低于傳統化石能源發電成本,實現平價上網,阿布扎比、印度、沙特光伏項目中標電價已經分別低至 0.2 元/千瓦時、 0.3 元/千瓦時和 0.12 元/千瓦時。 2018 年 3 月 15 日,我國最新一批光伏領跑者項目中,最低投標價格已至 0.32 元/千瓦時,未來隨著并網光伏發電的度電成本進一步下降,光伏發電將實現大規模平價上網,逐步擺脫政府補貼,光伏發電前景將十分廣闊。

(5)光伏扶貧規模不斷擴大

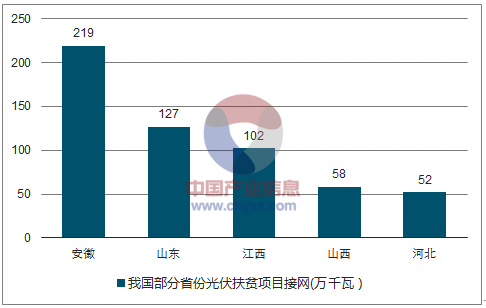

“光伏扶貧既是扶貧工作的新途徑,也是擴大光伏市場的新領域,有利于人民群眾增收就業,有利于人民群眾生活方式的變革,具有明顯的產業帶動和社會效益1”,已被國務院扶貧辦列為十大精準扶貧工程之一。2014 年,國家能源局、國務院扶貧辦發布《關于印發實施光伏扶貧工程工作方案的通知》,提出“利用 6 年時間,到 2020 年,開展光伏發電產業扶貧工程。實施分布式光伏扶貧, 支持片區縣和國家扶貧開發工作重點縣(以下簡稱貧困縣)內已建檔立卡貧困戶安裝分布式光伏發電系統,增加貧困人口基本生活收入。”2015 年,國家能源局發布《國家能源局關于印發加快貧困地區能源開發建設推進脫貧攻堅實施意見的通知》,提出六大重點任務,其中包括“精準實施光伏扶貧工程”,提出“擴大光伏扶貧實施范圍。在現有試點工作的基礎上,繼續擴大光伏扶貧的范圍。在光照條件良好(年均利用小時數大于 1100 小時)的 15個省(區) 451 個貧困縣的 3.57 萬個建檔立卡貧困村范圍內開展光伏扶貧工作。到 2020 年,實現 200 萬建檔立卡貧困戶戶均增收 3000 元以上的目標。加大支持力度。繼續細化光伏扶貧項目清單和需求測算,多渠道爭取支持,擴大光伏扶貧項目資金來源。組織各省(區)以縣為單位編制光伏扶貧實施方案,按程序報批后實施。”“截至 2017 年底,累計完成國家光伏扶貧項目接網總容量 954.2 萬千瓦,惠及 155.1 萬貧困戶。”

2017年我國部分省份光伏扶貧項目接網情況

資料來源:公開資料整理

2018 年 4 月 2 日,中央財經委員會第一次會議召開,會議進一步明確了打好防范化解金融風險、精準脫貧和污染防治三大攻堅戰的思路和舉措,提出“調整能源結構,減少煤炭消費,增加清潔能源使用”。在國家戰略推動下,光伏扶貧未來將保持持續發展,光伏扶貧規模將不斷擴大。

相關報告:智研咨詢網發布的《2018-2024年中國光伏太陽能行業市場深度評估及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏行業發展現狀調查及市場分析預測報告

《2026-2032年中國光伏行業發展現狀調查及市場分析預測報告》共十二章,包含2026-2032年光伏行業前景及趨勢預測,光伏行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢