(1)全球風電發展歷程

隨著國際社會對能源安全、生態環境、異常氣候等問題的日益重視,減少化石能源燃燒,加快開發和利用可再生能源已成為世界各國的普遍共識和一致行動。目前, 全球能源轉型的基本趨勢是實現化石能源體系向低碳能源體系的轉變,最終目標是進入以可再生能源為主的可持續能源時代。 2015 年,全球可再生能源發電新增裝機容量首次超過常規能源發電的新增裝機容量, 標志全球電力系統的建設正在發生結構性轉變1。風電作為技術成熟、環境友好的可再生能源,已在全球范圍內實現大規模的開發應用。丹麥早在 19 世紀末便開始著手利用風能發電,但直到 1973 年發生了世界性的石油危機,對石油短缺以及用礦物燃料發電所帶來的環境污染的擔憂,使風力發電重新得到了重視。此后,美國、丹麥、荷蘭、英國、德國、瑞典、加拿大等國家均在風力發電的研究與應用方面投入了大量的人力和資金。至 2016年, 風電在美國已超過傳統水電成為第一大可再生能源, 并在此前的 7 年時間里,美國風電成本下降了近 66%。在德國,陸上風電已成為整個能源體系中最便宜的能源,且在過去的數年間風電技術快速發展,更佳的系統兼容性、更長的運行小時數以及更大的單機容量使得德國《可再生能源法》最新修訂法案(EEG2017)將固定電價體系改為招標競價體系,徹底實現風電市場化。 2017 年整個歐洲地區風電占電力消費的比例達到 11.6%,其中丹麥的風電占電力消費的比例繼續增加 4 個百分點,達到 44.4%,并在風電高峰時期依靠其發達的國家電網互聯將多余電力輸送至周邊國家;德國達到 20.8%,英國為 13.5%。2017 年全球陸上風電平準化度電成本(levelized cost ofelectricity, LCOE)區間已經明顯低于全球的化石能源,陸上風電平均成本逐漸接近水電,達到 6 美分/千瓦時, 2017 年以來新建陸上風電平均成本為 4 美分/千瓦時。 IRENA 預計隨著技術進步, 2019 年全球成本最低的風電項目的度電成本將達到甚至低于 3 美分/千瓦時,成為最經濟的綠色電力之一。

從新增裝機容量來看,進入本世紀以來,除 2013 年、 2016 年和 2017 年環比下滑外,其他年度風電新增裝機容量基本呈現逐年遞增趨勢,見下圖:

資料來源:公開資料整理

截至 2017 年全球風電市場累計裝機容量達 539.6GW,自 2005 年以來復合增速達 20.24%。

2001-2017 年全球風電裝機累計容量

資料來源:公開資料整理

無論是累計還是新增裝機容量,我國都已成為全球規模最大的風電市場,見下圖:

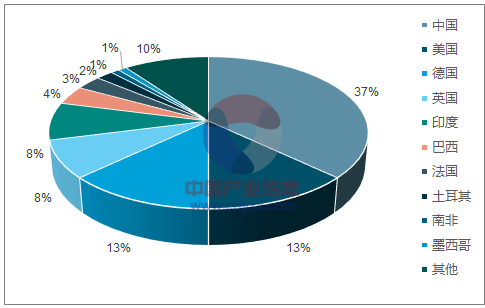

2017年全球新增風電裝機容量前十位的國家(MW)

資料來源:公開資料整理

2017年全球累計風電裝機容量前十位的國家(MW)

資料來源:公開資料整理

國家 | 中國 | 美國 | 德國 | 印度 | 西班牙 | 英國 | 法國 | 巴西 | 加拿大 | 意大利 | 土耳其 | 南非 | 墨西哥 | 其他 | 合計 |

新增 | 19,500 | 7,017 | 6,581 | 4,148 | - | 4,270 | 1,694 | 2,022 | - | - | 766 | 621 | 478 | 5,476 | 52,573 |

占比 | 37% | 13% | 13% | 8% | - | 8% | 3% | 4% | - | - | 1% | 1% | 1% | 10% | 100% |

累計 | 188,232 | 89,077 | 56,132 | 32,848 | 23,170 | 18,872 | 13,759 | 12,763 | 12,239 | 9,479 | - | - | - | 83,008 | 539,581 |

占比 | 35% | 17% | 10% | 6% | 4% | 3% | 3% | 2% | 2% | 2% | - | - | - | 15% | 100% |

(2)全球風電未來發展趨勢

根據發展現狀及各國政策規劃預測,世界風電行業將呈現以下發展趨勢:

A、風電在世界范圍內仍有很大的發展空間

從全球電力生產結構的變化趨勢看,化石燃料和核能發電的占比逐年下降,水電占比長期維持在 16.6%,風電是目前發展最快的可再生能源。

2009-2016 年全球電力生產結構 單位: %

項目 | 2009 年 | 2010 年 | 2011 年 | 2012 年 | 2013 年 | 2014 年 | 2015 年 | 2016 年 |

化石燃料 | 69 | 67.6 | 79.7 | 78.3 | 77.9 | 77.2 | 76.3 | 75.5 |

核能 | 13 | 13 | ||||||

水力發電 | 15 | 16.1 | 15.3 | 16.5 | 16.4 | 16.6 | 16.6 | 16.6 |

風電 | 3 | 3.3 | 5 | 5.2 | 2.9 | 3.1 | 3.6 | 4 |

生物質發電 | 1.8 | 1.8 | 2 | 2 | ||||

光伏發電 | 0.7 | 0.9 | 1.2 | 1.5 | ||||

地熱發電 | 0.4 | 0.4 | 0.4 | 0.4 | ||||

聚熱發電 | ||||||||

海洋能發電 |

資料來源:公開資料整理

火電:傳統的火力發電以煤炭、石油、天然氣等化石能源為原料,燃燒過程中會產生大量的二氧化碳、二氧化硫、粉塵顆粒物(PM)等污染物,給環境造成難以估量的破壞,威脅人類社會的安全和發展。從中、美、德、英、韓、日等國的裝機結構看, 目前火電裝機容量在電力裝機容量中的占比均超過 50%以上,我國以煤炭為主的火電裝機容量占比更是高達 62%4,這主要系過去火電開發利用時間早,未考慮環境破壞的發電成本較低所致。隨著技術的不斷進步和規模經濟的體現,風電成本實現了快速下降,全球范圍內,在 2013 年前后陸上風電的平準化度電成本(LCOE)已經低于煤電的發電成本,即初步實現并網側的平價上網,具備了對傳統火電的替代能力。水電:水電站建設的一次性經濟投資和人力投資遠高于風電站建設,建設周期長,對周圍生態和居民的影響更是不可補償,且可用于大規模水利發電的水資源有限。盡管水電擁有度電成本較低的優勢,但其價格無法反映水資源價值和水電開發對生態環境造成的損害。 此外,2017年全球陸上風電平均成本逐漸接近水電,水電的成本優勢逐漸被風電替代。核電:經歷了前蘇聯切爾諾貝利核事故、美國三里島核事故、日本福島核事故后,核電發展受挫,日本暫時關停核電站,德國直接宣布 2022 年前關閉國內所有的核電站,我國過去幾年核電發展同樣緩慢。此外,核電站的運行過程中會產生巨大熱量,需要水源進行冷卻,因此現有的大型核電站多建于沿海地區,但沿海核電廠址有限,這也一定程度上縮小了核電的發展空間。太陽能:雖然太陽能電池組的價格在過去幾年內大幅下降,但其度電成本依然是新能源中最高的, 2017 年全球光伏的平準化度電成本(LCOE)大約為 10美分/千瓦時,全球陸上風電平準化度電成本(LCOE)僅為 6 美分/千瓦時,其中 2017 年以來新建陸上風電平均成本僅為 4 美分/千瓦時。

基于風電的高度環境友好性及適中的度電成本, 風電在全球主要國家已實現了大規模的產業化運營,但為了進一步減少化石能源的消耗,達到節能減排,保護自然環境的目的, 各主要國家仍不斷出臺有利于風電發展的行業政策和產業規劃。

主要風電大國最新政策及整體發展規劃一覽表

國家 | 最新政策進展 | 發展規劃 |

中國 | 2017 年 7 月試行可再生能源綠色電力證書核發及自愿認購交易制度, 2018年 3 月下發《可再生能源電力配額及考核辦法(征求意見稿)》, 2018 年 4月下發《分散式風電項目開發建設暫行管理辦法》 | 2020 年風電年發電量確保達到 4,200 億千瓦時,約占全國總發電量的 6%,到2050 年滿足 17%的電力需求 |

美國 | 2015 年國會通過生產稅抵免(PTC)和投資稅減免(ITC)延期 | 2020 年風電在電力結構中占比達 10%、2030 年升至 20%、 2050 年達 35% |

德國 | 2017 年起實施《可再生能源法》最新修訂法案(EEG2017) | 2025 年風電達全國發電總量的 25% |

印度 | 發起“綠色能源通道”規劃特高壓電網建設 | 至 2022 年新增風電累計裝機容量達到60GW |

丹麥 | 1、 廢除自 1998 年以來一直補貼可再生能源發展的公共服務運營費(PSO) 2、2016 年成立獨立的能源委員會,制定相關政策以實現規劃目標 | 2021 年 50%的電力消費由風電提供,2050 年實現完全不使用化石燃料 |

資料來源:公開資料整理

此外,歐洲到 2020 年將實現可再生能源占總發電量的 34%,其中風電占比為 16.90%,平均每年對風電的投資將達到約 235 億歐元,其中,陸上發電投資147 億歐元,海上風電投資 88 億歐元,風電累計裝機容量將達到 2.3 億千瓦。

B、海上風電加速

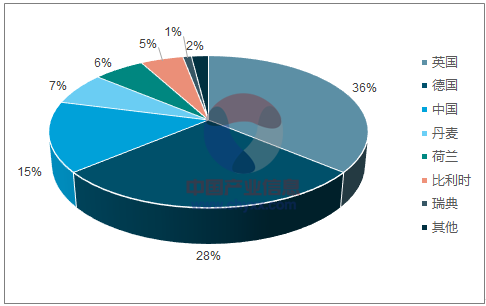

相比陸上風電,海上風電具備風電機組發電量高、單機裝機容量大、機組運行穩定以及不占用土地,不消耗水資源,適合大規模開發等優勢,同時,海上風電一般靠近傳統電力負荷中心,便于電網消納,免去長距離輸電的問題,因而全球風電場建設已出現從陸地向近海發展的趨勢。經過近二十余年的發展,從全球范圍來看,海上風電技術日益成熟,過去制約其快速發展的技術壁壘高、建設難度大、維護成本高、整機防腐要求強等弊端正得到逐步改善。自第一座海上風電場投運以來,海上風電成本的下降幅度超過了 30%,其度電成本也從 2001 年的240 美元/兆瓦時降低到了 2015 年的約 170 美元/兆瓦時,伴隨著技術創新和成本的持續下降, 全球海上風電總裝機容量有望從 2015 年的 13GW 激增至 2030 年的 100GW。2017 年,全球海上風電新增裝機容量 4,331MW,累計裝機容量達 18,814MW。其中,歐洲十一國貢獻了 84%(15,785MW)的累計裝機容量,其余 16%裝機中大部分位于中國,少部分位于越南、日本、韓國和美國。英國是全球最大的海上風電市場,占全球累計裝機容量達 36%,德國以 29%的份額位居第二位,中國以 15%的份額位居第三。

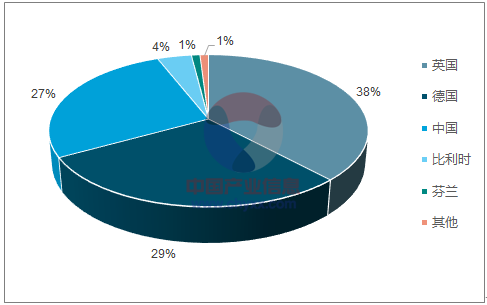

2017年全球海上風電新增裝機容量(MW)

資料來源:公開資料整理

2017年全球海上風累計增裝機容量(MW)

資料來源:公開資料整理

單位: MW

國家 | 英國 | 德國 | 中國 | 丹麥 | 荷蘭 | 比利時 | 瑞典 | 越南 | 芬蘭 | 日本 | 韓國 | 美國 | 愛爾蘭 | 中國臺灣 | 西班牙 | 挪威 | 法國 | 總計 |

新增 | 1,680 | 1,247 | 1,161 | - | - | 165 | - | - | 60 | 5 | 3 | - | - | 8 | - | - | 2 | 4,331 |

占比 | 39% | 29% | 27% | - | - | 4% | - | - | 1% | 0% | 0% | - | - | 0% | - | - | 0% | 100% |

累計 | 6,836 | 5,355 | 2,788 | 1,271 | 1,118 | 877 | 202 | 99 | 92 | 65 | 38 | 30 | 25 | 8 | 5 | 2 | 2 | 18,814 |

占比 | 36% | 29% | 15% | 7% | 6% | 5% | 1% | 1% | 1% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 0% | 100% |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國風電行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢