我國快遞業經過 2016 年之前的高速發展,眾多快遞公司規模擴張,爭奪 客戶,自 2016 年末快遞業集中度開始出現拐點,逐漸形成第一梯隊, CR8 從 2016 年末的 76.7 逐步上升至 2018 年 4 月 81.1,累計上升了 3.8。 我國快遞業第一梯隊規模優勢體現,使得業務量增速普遍高于行業增速。

快遞 CR8 逐步升高

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國快遞行業市場深度調研及未來發展趨勢報告》

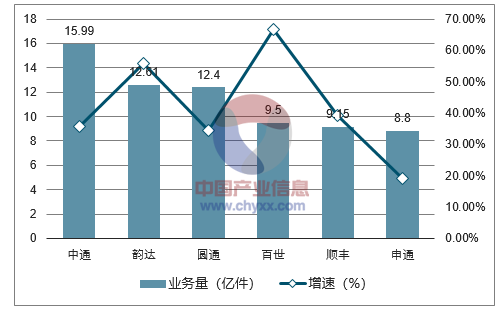

進入 2018 年以來,業務量增速的分化開始在第一梯隊出現。業務量排名 前五的快遞公司均有進一步提高,而之后的快遞公司市占率有所下降。其 中中通市占率維持領先,達到 16.1%,韻達和百世近期業務量增速較快, 韻達 2018Q1 業務量同增 55.7%,市占率排名升至第二,百世 2018Q1 業 務量同增 66.6%,超過順豐和申通升至第四。 在第一梯隊掉隊的是申通快遞,2018Q1 市占率相比去年同期下滑 0.9pct, 同時,排名之后的快遞公司市占率同樣下降,快遞業務有進一步聚集傾向。

2018Q1 快遞公司業務量及增速(億件)

數據來源:公開資料整理

排名前六快遞公司市占率變化

數據來源:公開資料整理

2018Q1 快遞行業市占率變化

數據來源:公開資料整理

快遞公司市占率排名變化

排名 | 1 | 2 | 3 | 4 | 5 | 6 |

2014 | 申通 | 圓通 | 中通 | 韻達 | 順豐 | 百世 |

2015 | 圓通 | 中通 | 申通 | 韻達 | 順豐 | 百世 |

2016 | 中通 | 圓通 | 申通 | 韻達 | 順豐 | 百世 |

2017 | 中通 | 圓通 | 韻達 | 申通 | 百世 | 順豐 |

2018Q1 | 中通 | 韻達 | 圓通 | 百世 | 順豐 | 申通 |

數據來源:公開資料整理

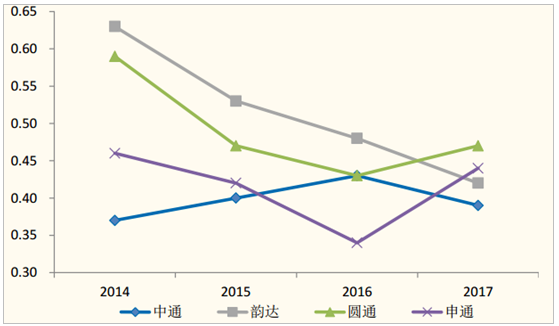

觀察“三通一達”的成本項,可以發現 2017 年業務量增速較快的中通和 韻達有一個共同特點,單票中轉中心操作成本同比下降,而圓通和申通在 經歷了 2014 年以來的下降后,該項開始上升。2017 年,中通和韻達單票 中轉中心操作成本分別為 0.39 和 0.42 元,相比 2016 年下降 0.04 和 0.06 元,而圓通和申通分別上升 0.04 元和 0.10 元。

三通一達單票中轉中心操作成本

數據來源:公開資料整理

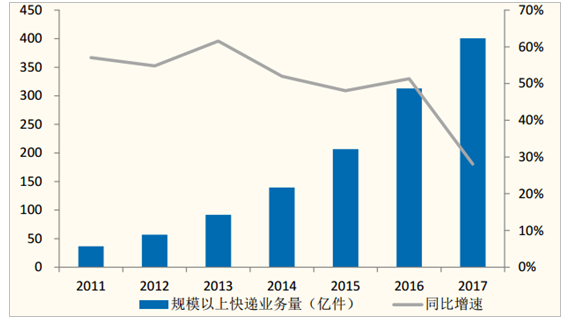

單票中轉中心操作成本變化一定程度上解釋了快遞公司業務量 增速出現分化的原因。2016 年之前,快遞行業高速發展,2010~2016 年 快遞行業業務量符合增速達到 54%。這段時間,快遞公司處于高速擴張階 段,以搶占市場,獲得規模經濟優勢,單票中轉中心成本多處于下降趨勢 中。

規模以上快遞業務量及其增速

數據來源:公開資料整理

但隨著業務量增多,傳統中轉設備已無法產生規模效應,快遞公司需要升 級中轉設備,提高中轉效能。2017 年,中通和韻達將主要精力放在了升級 中轉中心設備方面。此舉將有效降低中轉中心成本,而中轉中心成本減少 有助于快遞公司讓利于加盟商,穩定加盟商,并提供更好的終端服務,推 動業務量提高,形成良性循環。服務質量重要性凸顯,第一梯隊中,提供 更好服務質量和精益經營的快遞公司市占率將持續提升。 另一方面,2017 年快遞行業業務量增速出現大幅下降,同比僅增長 28.1%, 如果依然實行擴張戰略,明顯并不適合行業環境,造成管理混亂,反而降 低了圓通和申通的業務量增速。

2017 年,中通大幅投入中轉中心自動化設備,自動化設備由 2016 年的 12 套覆蓋 10 個轉運場,增加至 58 套覆蓋 43 個轉運場。韻達同樣為滿足未 來操作需求,計劃投資 59.77 億元,其中 67.3%投入中轉相關項目。定增 融資近 40 億元,其中 55.9%投入轉運中心相關項目。

快遞公司不同的策略體現在了成本的變化中。2017 年中通和韻達的折舊成 本高速增長,分別達到 72.4%和 111.9%,大幅高于業務量增速,而中轉相 關成本增速分別為 26.3%和 44.4%,略小于業務量增速;于此同時,快遞 業務量增速較低的圓通和申通中轉相關成本和折舊增速均略高于業務量增 速。 由于折舊成本在總成本里占比較低,雖然中通和韻達折舊成本增速較快, 但節約的中轉成本,使得中通和韻達毛利率和凈利率在三通一達中領先。 另外,圓通進入 2018 年后,逐漸轉變策略,不再一味采取擴張戰略,開 始注重加盟商的穩定性以及服務質量,業務量增速開始有所回升,達到 34.4%,高于行業增速 30.7%。而申通仍在進行中轉場轉自營階段, 4 月 18 日花費近 4.1 億元收購北京及武漢共 5 家中轉業務資產,中轉效率 仍有待提高。經營策略的改變可能使圓通和申通在 2018 年獲得較大改善。

三通一達中轉成本和折舊增速與業務量增速關系

數據來源:公開資料整理

三通一達毛利率與凈利率對比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢