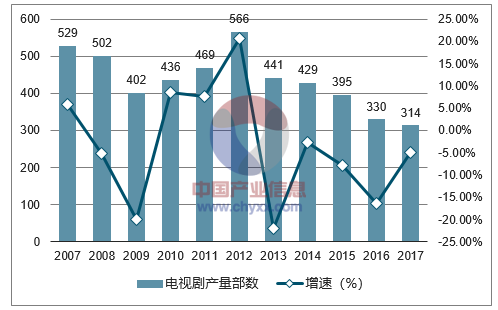

目前,中國傳統電視劇產量以及劇集總體處于飽和階段。2012 年以來,國內電視劇 無論是集數還是部數,均呈不同程度的下滑趨勢。2017 年電視劇劇集規模為 314 部,同 比下滑 4.85%。

造成這一現象的主要原因有:(1)觀劇用戶從傳統電視臺向 PC、移動端遷移,造成 電視臺用戶流失;(2)用戶流失,帶來電視臺廣告投放收入的減少,電視臺購劇能力下 降;(3)2015 年開始實施“一劇兩星”政策,疊加政策趨嚴等因素,加速用戶和資金向 視頻平臺的遷移。在此背景下,“臺網同播”、“網臺聯動” 為電視劇制作商提供新的盈利 模式。

2007-2017 年國內電視劇產量部數

數據來源:公開資料整理

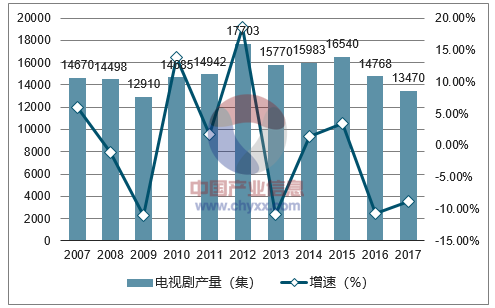

2007-2017年國內電視劇產量(集)

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國在線視頻產業競爭態勢及發展前景預測報告》

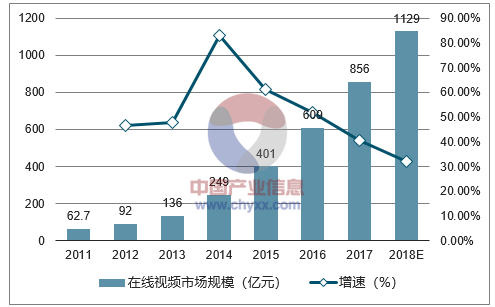

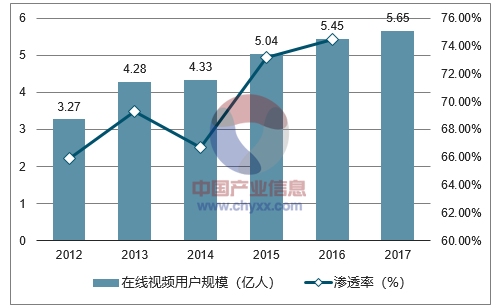

互聯網技術的發展和普及帶來了網絡用戶的不斷攀升以及在線視頻行業的迅速發展。 截止 2017 年底我國網民數量為 7.31 億,而在線視頻使用率高達 74.5%。2012-2017 年在 線視頻用戶呈現高速增長趨勢,2017 年在線視頻用戶數量為 5.65 億人,同比增長 3.7%, 較 2012 年增長了 51.88%。 2017 年,中國在線視頻市場規模為 856 億元,同比增長 34.7%。預計到 2018 年將達到 1129 億。2017 年在線視頻用戶數量為 5.65 億人,同比 增長 3.7%,較 2012 年增長了 51.88%。

2011-2018E 在線視頻市場規模及增速

數據來源:公開資料整理

2012-2017 年在線視頻用戶規模及滲透率

數據來源:公開資料整理

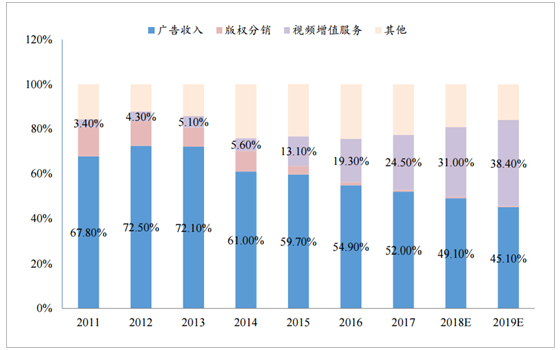

在線視頻行業的收入結構分成廣告收入、版權分銷、視頻增值服務以及其他收入; 目前廣告收入是在線視頻行業的主要盈利模式。2016 年廣告收入占比仍然高達 54.9%。隨著視頻平臺優質內容的引進以及網站會員業務的成熟,視頻 增值服務的收入占比已經從 2011 年的 3.4%增長到 19.3%。預計到 2019 年,用戶付費帶 來的視頻增值服務收入將占比 38%,成為視頻行業第二大收入來源。

2011 年-2019 年中國在線視頻行業收入構成

數據來源:公開資料整理

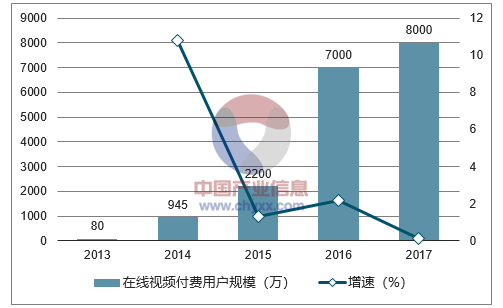

在線視頻付費業務收入與付費用戶規模歷經快速增長階段后,增速逐步放緩。在線視 頻付費業務規模由 2011 年的 2.2 億開始逐步增長到 2016 年的 96.2 億元,五年復合增長率 高達112.8%。預計 2017 年至 2019 年的市場規模增速將放緩并分別有望達到 142.1 億,189.7 億,與 233.8 億,兩年復合增長率有望達到 28.3%。從付費用戶規模角度上看,在線視頻 付費用戶規模 2017 年達到約 8000 萬用戶左右,同比于 2016 年的 7000 萬將有 14.3%的增 長。

中國付費視頻用戶將從 2016 年的 7500 萬增長到 2020 年的 2.5 億,市 場規模也將從 2016 年的 108 億元增長至 2020 年的 600 億元。

2011-2019E 在線視頻付費業務收入規模及增速

數據來源:公開資料整理

2013-2017年視頻付費用戶規模

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國在線視頻行業投資潛力分析及發展前景展望報告

《2026-2032年中國在線視頻行業投資潛力分析及發展前景展望報告》共十三章,包含主要視頻網站介紹,2026-2032年在線視頻產業投資與趨勢預測,2026-2032年中國在線視頻產業的問題與發展對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國在線視頻行業發展歷程、市場規模、月活躍用戶規模及發展趨勢分析:在線視頻平臺加快創新步伐,行業未來前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國在線視頻行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)