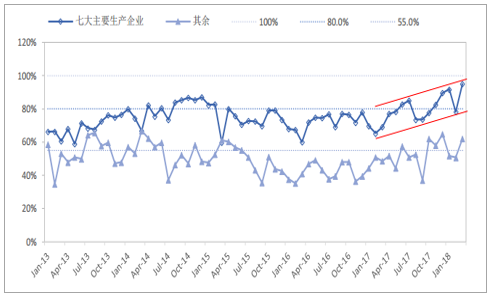

(一)行業開工率接近極限,供給缺乏向上彈性

2017 年主要生產企業為道康寧-瓦克(張家港工廠)、江西藍星星火、新安化工、山東東岳、恒業成、浙江合盛、湖北興發,七家主要生產企業產能占了全部企業近 70%,合計 201 萬噸(折有機硅單體); 2017 年產量為 75.34 萬噸 DMC,占了全部企業產量的 76.4%。七家主要生產企業的綜合開工率為 77%,遠高于行業 69%的開工率水平。硅氧烷的合成過程較為復雜,一般很難達到 90%開工率,七家有機硅主要生產企業往年開工率一直處于 70-80%的運行區間。17 年以來,七大有機硅生產企業開工率逐漸攀升,目前單月開工率已接近 100%,基本已經達到極限,在 18 年新增產能有限的情況下,目前有機硅供給缺乏向上彈性。

2013 年至今有機硅單體企業開工率

資料來源:公開資料整理

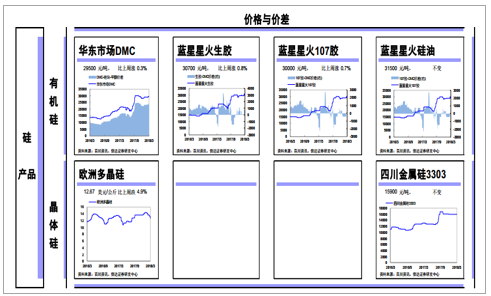

(二)價差改善明顯,價格有望再創新高

預計有機硅 18 年或將延續 17 年旺盛的需求,而產能增長則非常有限,在開工率持續高位的情況下,有機硅供給缺乏向上彈性,價格有望再創新高。

硅產品價格以及價差

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國有機硅行業分析與投資決策咨詢報告》

本文采編:CY331

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅行業市場全景評估及發展策略分析報告

《2026-2032年中國有機硅行業市場全景評估及發展策略分析報告》共八章,包含2021-2025年中國有機硅競爭態勢,行業企業競爭力分析,2026-2032年產業發展前景及機會分析等內容。

如您有其他要求,請聯系:

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有機硅產業供給及格局概況分析:產能粗放式擴產周期步入尾聲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國有機硅行業特性、產量、消費結構及發展趨勢研判:隨著有機硅下游應用領域的發展,我國有機硅行業產量不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)